160万亿财富!508万富裕家庭的困惑:不买房,钱往哪投?

来源丨时代周报(ID:timeweekly)

作者丨 周梦梅

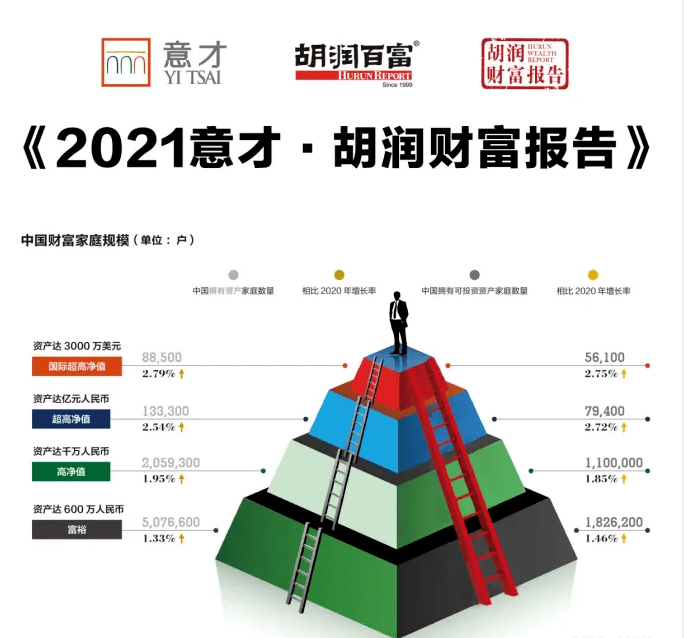

4月14日,胡润研究院发布《2021意才·胡润财富报告》(下称《胡润财富报告》)称,截至2021年1月1日,中国富裕家庭数量达508万户,高净值家庭数量达206万户。

胡润百富董事长兼首席调研官胡润称,最近20年是财富创造规模最大、速度最快的一个时代,接下来的20年是财富管理时代。

中国富裕家庭数量增多,财富总额增长,财富传承和管理需求也日渐急切。据建信信托公布的《2021中国家族财富可持续发展报告》(下称《报告》),富裕人群的资产主要集中于银行理财、不动产投资和银行存款,偏好低风险、低收益。除不动产投资外,富裕人群的投资回报满意度均处较低水平。

“过去一段时间,各家机构都感觉到在市场上获取合意资产所面临的压力越来越大,同时市场风险也在不断触发。”交银理财总裁金旗曾表示,预计未来几年这方面的压力会越来越大。

业内人士表示,相对较多的资金追逐相对较少的安全资产,这是金融市场常态。优质资产稀缺,财富管理机构的主动管理水平成为市场核心竞争力。

富裕家庭数量已达508万户

《胡润财富报告》将拥有600万元财富的家庭定义为富裕家庭,拥有千万元财富的家庭定义为高净值家庭,拥有亿元财富的家庭定义为超高净值家庭。

中国富裕家庭数量已达508万户,比上年增加7万户,增长率为1.3%;高净值家庭数量达到206万户,比上年增加4万户;超高净值家庭数量达13.3万户,比上年增加3300户,增长率为2.5%;拥有3000万美元财富的国际超高净值家庭数量达8.9万户,比上年增加2400户,增长率为2.8%。

《胡润财富报告》称,中国富裕家庭拥有的总财富达160万亿元,比上年增长9.6%,是中国全年GDP总量的1.6倍。其中,可投资资产达49万亿元,占总财富的三成。中国未来10年将有18万亿元财富传给下一代,未来20年将有49万亿元财富传给下一代,未来30年将有92万亿元财富传给下一代。

“从百富榜可以看出,过去一年,新能源、半导体、生物科技和体育相关产业增长较快,房地产、在线教育、猪肉和游戏行业在下降。”胡润表示,中国高净值人士尤其是企业主,都在积极寻找新的财富创造赛道和模式。

时代周报记者梳理《胡润财富报告》发现,从地域分布情况来看,截至2021年1月1日,北京、广东、上海、浙江、香港为拥有最多富裕家庭的前五甲。其中,香港的富裕家庭数量较上一年下降3.5%,浙江富裕家庭数量增长速度最快,较上年增长2.9%至54万户。此外,澳门富裕家庭数量为1.16万户,较上一年下降32.6%。

财富管理需求释放

富裕家庭的财富管理需求在不断释放。

《报告》调研发现,富裕人群对于投资收益的期待值范围为5%-7% ,富裕人群财富管理的主要目的是资产稳健增长,其次才是资产保值。此外,受访富裕人群认为老年生活需要储备的养老金均值为420万元。

富裕人群在实现上述目标时,也面临诸多问题。《报告》指出,风险控制能力不足仍是富裕人群在财富管理中遇到的最大难点,并且呈上升趋势。此外,富裕家庭的财富管理困境还包括:难以在市场上找到符合自己需求(收益预期)的金融产品、难以鉴别适合自己的专业资管机构。

“富裕人群出现财富管理困惑,既有供给侧的原因,也有需求侧的原因。”清华大学五道口金融学院全球家族企业研究中心主任、绿色金融研究中心副主任高皓解释,就需求侧来看,过去,中国经济处于高速发展阶段,富裕人群关注财富创造多于财富管理。如今中国经济处于高质量发展阶段的新常态,投资者要避免用过去的标准来衡量当下,预期也应当随之调整,避免出现刻舟求剑般的偏误。

高皓分析指出,财富管理的完整生命周期包含多个阶段,当前仍处于较为初级的发展阶段。以往,富裕群体关注的主要是投资收益,但是财富管理实质上包含收益、风险、期限及流动性等四大要素,因此应当根据自身禀赋和主观目标综合考虑这些要素。

“就供给侧而言,不同层次、不同需求的金融消费者,以往可选择的金融产品较为单一。”高皓认为,从财富管理行业发展角度来看,过去金融机构主要聚焦于产品销售,而不是以客户为中心,提供投资顾问和资产配置。金融产品创新与金融服务质量都有较大的提升空间。

“随着供给侧和需求侧两方面不断发展,未来中国的财富管理行业一定会逐渐完善成熟,发展得越来越好。”高皓补充道。

《报告》显示,富裕人群的资产主要集中在银行理财(48%)、不动产投资(43%)和银行存款(40%)。投资私募基金、资金信托、股权、期货等金融产品的人群比例相对较低。

置业是富人群体投资的重要选项,但因楼市起伏,这一选项的吸引力正在下降。“钱不知道往哪儿投”,是富人群体的心声。一名年收入超百万的人士告诉时代周报记者,他不熟悉金融产品,去年购买的基金已亏损数十万元,“也不敢随意买其他理财产品。”

针对财富管理市场的“资产荒”,高皓称:“这是经济从高速度增长到高质量增长转型换挡中出现的自然现象。”

他认为,将产品配置到单一资产也并不合理,“我们可以向发达国家学习,将家庭资产进行配置,分别投资股票、债券、黄金、另类资产等产品。不同风险偏好的人,各种资产的配比也是不一样的。”

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com