年复合增速35%,这个行业站上了未来10年的投资风口

来源丨深氪新消费(ID:xinshangye2016)

作者丨黄晓军

点击阅读原文

2022年,新消费第一个引发热议的细分行业,居然又回到了低度酒。

爱企查数据显示,格英(上海)品牌管理有限公司于近日发生了股权变更,新增股东为INTERBREW CHINA HOLDING LIMITED(英特布鲁中国),出资比例达到10%。

公开资料显示,格英(上海)为低度酒品牌MissBerry贝瑞甜心母公司,而英特布鲁中国的实际控制人则是百威英博。

在此之前,百威英博还通过英特布鲁中国投资了另一家酒业公司杭州利口,并以20%的出资比例,成为后者当前最大的外部投资方。

而据爱企查数据显示,杭州利口旗下主打品牌,则是一年内获得3轮融资的水果利口酒品牌兰舟。

作为全球最大的啤酒制造商,百威英博连投两家中国低度酒,似乎再次向市场证实了这个行业的增长空间。

01、锐澳VS冰锐,中国低度酒市场的早期战事

低度酒是一个较为宽泛的概念。一般意义而言,它指的是酒精度数在0.5%vol~12%vol的酒饮,但业内人士也将20%vol以下的酒饮称为低度酒。

在这些酒精度范围内,包括果酒、苏打酒、气泡酒、米酒、预调酒等,都被视为低度酒。

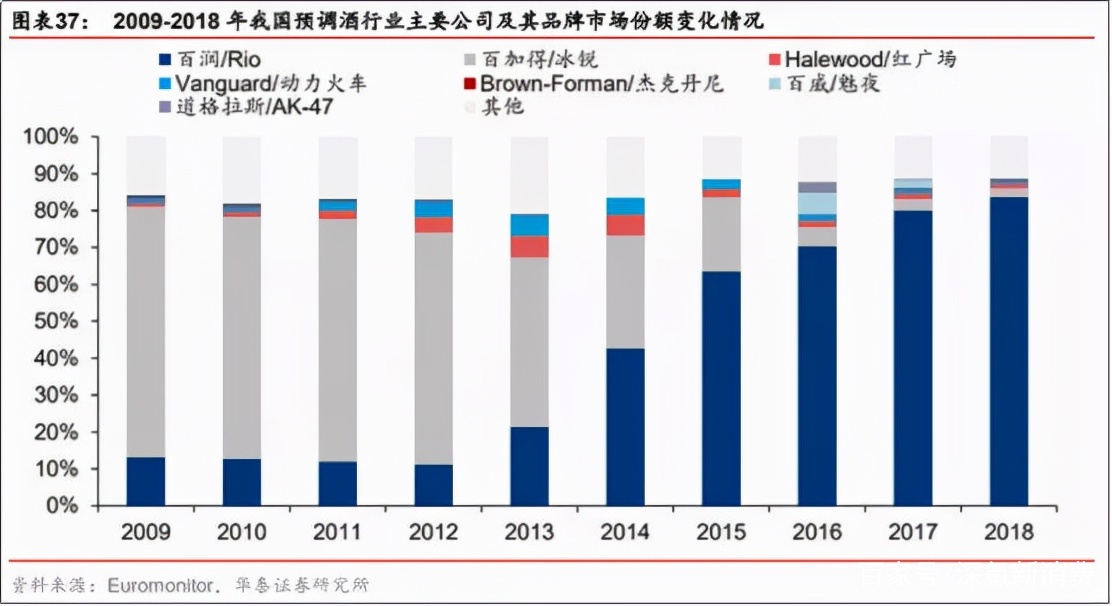

国内消费者最先接触到的低度酒潮流,应该是预调酒。早在2000年,世界最大的家族私有的烈酒厂商百加得(Bacardi),就带着旗下低度预调酒品牌冰锐( Breezer)进入中国市场,并在酒吧、KTV等高端消费场所占据主导地位。

2003年,上海一家叫做巴克斯酒业的公司成立,开始专门研究预调酒。只可惜出师不利,3年之后这家公司就把净资产玩成了-349.26万元。

当时,主做香精的百润股业却看到了巴克斯酒业的价值。前者总裁刘晓东希望整合百润股业和巴克斯的业务能力,将香精与酒调和,抢占夜场渠道。

于是,百润股业收购巴克斯酒业,并在进行8个月的市场测试后,推出了酒精度含量仅为3.8%vol的预调鸡尾酒品牌锐澳(RIO)。

但又一个3年过去,锐澳并未将巴克斯拉出负资产的泥潭。为甩掉这一块亏损项,百润股业最终以100元的成交价,将巴克斯100%的股份转让给了刘晓东个人。

而这,才是中国预调酒巅峰对决的开始。

刘晓东拿下锐澳前后,其与与冰锐的战争刚好在开端。两者曾在夜场、电商等渠道短兵相接,但基本打法雷同,双双陷入僵局。

直到线下渠道的延展中,两者才分出胜负。

当时,锐澳采取一个城市一个经销商,不设二三级经销商的制度;冰锐则采取大经销商制,一个区域交给一个大经销商,然后依靠这个大经销商招募更多的二三级分销商。

此后,两大品牌在KA商超的进店费、返点和账期优惠又开启了一波烧钱大战。只是几个月下来,严选城市经销商的锐澳只拿到了华润、家乐福等几个大商超的门票,而在多级经销商的人脉拓展下,冰锐快速铺满国内一线城市的KA渠道。

而在冰锐觉得扳回一城时,放任自流的经销商政策导致旗下产品串货现象频繁,价格体系出现混乱,这导致家乐福、沃尔玛等商超拒绝合作,暂停进货。

2013年,冰锐的销售额降低了一半。这时的锐澳则趁势直追,一口气从华东、华北扩展至西北、西南,拿下全国28个省的一二三线城市,占据了商超预调酒类40%以上的货架。

2014年,锐澳以9.87亿元营收成为行业第一,结束这场中国低度酒的早期战事。

02、日本、美国、中国,全球低度酒兴盛的人群基因

激烈的品牌商战,背后其实并没有多大一块蛋糕。

2018年,锐澳的市占率已经达到83.6%,几乎包揽的整个市场。但2019年数据显示,全国酿酒行业累计完成营业收入8350.7亿元,其中低度酒营收不到20亿元。

很显然,锐澳之后,这个行业容不下几个品牌。

但这期间,海外低度酒市场同样发展得如火如荼。2016年,美国低度酒市场引入全天然的概念。一款每罐只有110卡路里、5%vol酒精度的低度酒White Claw成为了代表品牌。

2017年,兴盛近10年的日本低度酒市场开始往高端靠拢。地域限定、季节限定等产品开始出现,其中以各地特色水果调制的chu-hai颇受青睐。

据Euromonitor统计,2019 年日本、澳大利亚、美国的低度酒占酒饮料销量比重已达到 16.6%、8.1%和 4.5%。

低度酒在全球市场的发展,更多源自是年轻一代消费者对于酒精饮料的新需求。

比如很多日本年轻人下班后不是直接回家,而是叫上同僚去小酌几杯。无论喜乐忧愁,日本人似乎都喜欢慢慢地喝点小酒。

从整体消费而言,日本酒类消费量的顶峰在上世纪90年代。日本媒体给出数据,其2016年全国人均饮酒量为80.9L/人,远低于1992年顶峰时的101.8L/人。

这其中,啤酒的市场丢失最大。2016年,啤酒市场消费占比不足44%,而这个数据在1994年超过了77%。

日本消费观察家三浦展就谈到,日本市场出现“新人类一代”,他们逐步成为主力消费群体后,消费选择远不同于日本老一辈消费者。

日本的传统主流酒品类为烧酒,其作为日本固有的蒸馏酒,曾长久夸耀于世界。其实日本烧酒的销量,在21世纪初期的下滑幅度并不明显,其主要原因就是气泡酒“Chu-Hi”的出现。

这种酒是烧酒和苏打水的混合物。此前,可口可乐第一次尝试卖酒就选在日本,而品类就是这种起泡酒。

只是,在2007年达到销量高峰期之后,日本国内烧酒销量持续减少。日本著名市场调查公司帝国数据银行(Teikoku Databank)统计,2017年日本烧酒、泡盛酒销售额占比在50%以上的前50家公司中,到了2018年相应产品的销量减少了约60%。

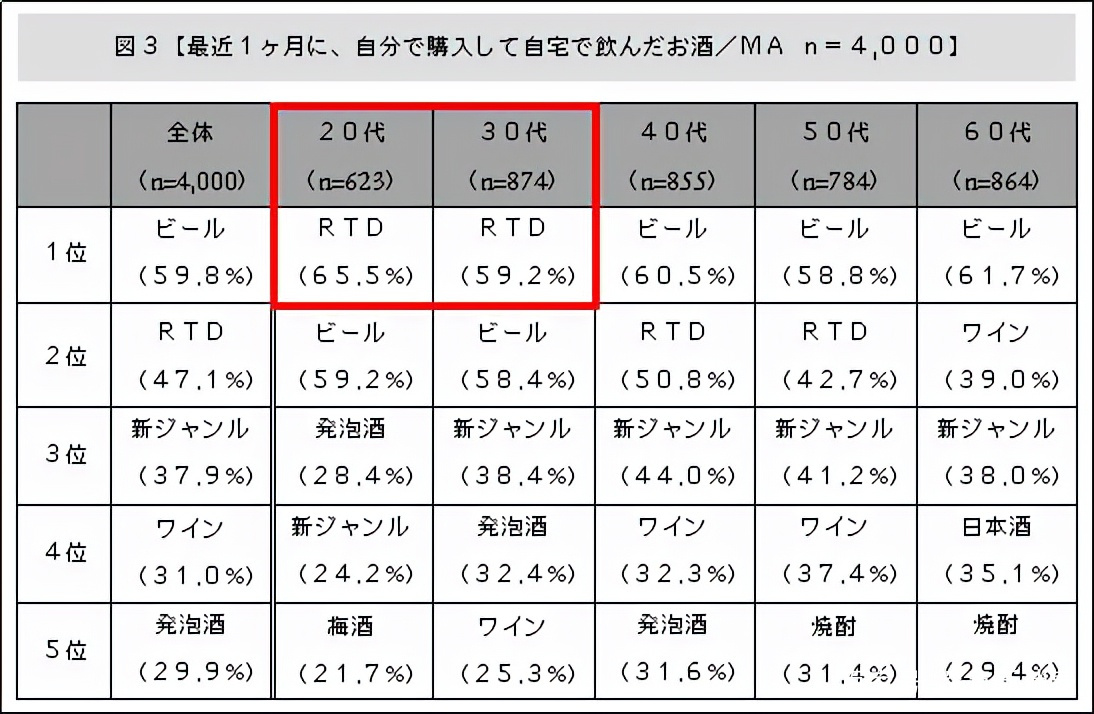

三得利调查也发现,20-50岁人群中对日本烧酒的饮用已淡出TOP5之列,而RTD受到热捧。RTD指酒精度低于9%、开罐即饮的酒产品。

年轻一代在酒饮消费上显现出了新的特征:产品低度利口。

这在中国消费市场,同样有着类似的特征。

特别是2020年,中国低度酒在疫情之下快速升温。当年双十一期间,天猫酒水中的果酒销售额高达2亿。仅11月11日当天,果酒成交额同比增长40倍,涨幅在所有酒类中排首位。

CBNData《2020年轻人群酒水消费报告》则显示,酒水品类多元化是当前发展趋势,其中主流的白酒、葡萄酒的渗透在下降,啤酒、洋酒和果酒的品类渗透在提高。

报告还强调,2020年90后、95后是酒水消费市场中唯一消费占比提升的人群,低度酒成为“年轻人喝的第一口酒”。

年轻人正给予低度酒无穷的想象力。

FBIF就有文章表示,“中国低度酒市场的潜力依然很深。从人口上,尽管新生人口增速放缓,但这只是近几年的趋势。过去二十年,到过去十年之间,每年新增人口依然在千万以上。这也就意味着,在接下来10年里,每年至少有1000万人口到达18岁成年,也是我们国家的法定饮酒年纪。”

从这个角度来看,低度酒在未来10年可能每年新增1000万潜在用户。

03、电子烟老板转身卖,低度酒行业的营销内卷

据野村证券预测,中国低度酒市场到2035年或将超过2500亿元,年复合增长率近35%。

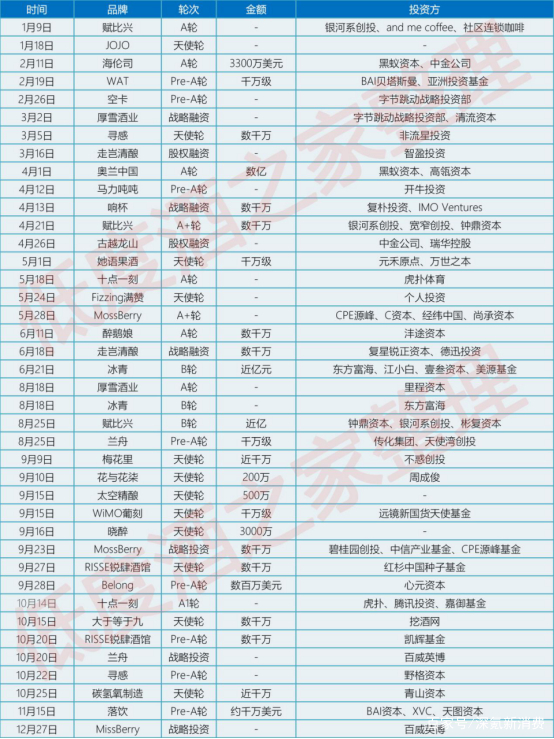

这势必将吸引大量的创业者、投资机构参与其中。《低度酒之家》统计,2021年酒类融资事件近80起,而超过一半在低度酒领域,在融资金额上也相对较高,多为数千万元人民币,主要集中在天使轮和A轮。

这其中,跨界而来的不再少数。《深燃》就曾报道,2020年上半年以来,已经至少有六位电子烟公司的创始人或高管,启动低度酒创业项目。

其中包括雪加电子烟联合创始人陈一诚、雪加电子烟前全国渠道销售负责人刘硕、福禄电子烟前高管刘喆,他们分别创办了低度酒品牌马力吨吨、走岂清酿、十点一刻,并全部获得了融资。

而百威英博刚刚投资的兰舟,其创始人郑博瀚也曾是YOOZ电子烟产品合伙人。而

跨界而来的参与者增多,意味着这个行业在整体的供应链沉淀方面并不显著。大多是采用“轻资产”型网红品牌打造逻辑,上游寻找代工贴牌,下游制造营销概念,追求短时间新品打爆。

营销之战就此拉来。

作为中国低度酒代表品牌,锐澳也曾在营销上不断加注。比如植入《何以笙箫默》《杉杉来了》在内的10多部年度热门剧,对《跑男》《天天向上》《BIG BROTHER》中国版等综艺进行冠名和植入。

记得在植入《何以笙箫默》时,电视剧热播阶段,锐澳推出了全新的主题营销:“何以等待,唯有微醺”。

整体的营销活动之后,电视剧首播的16天中,锐澳限量版在天猫的日均销量同比增长4倍,达到每日4 500瓶,常规包装销量实现同比增长8倍,达到每日12000瓶。

而正是通过一系列的娱乐营销轰炸,锐澳几乎成为预调酒品类的代言人。

但而今的营销似乎与锐澳不一样。圈内人总结出了一个爆款制造器的5条法则:

第一步:写2万篇小红书笔记;

第二步:拍8000个抖音短视频;

第三步:发2000个B站短视频;

第四步:铺2000篇知乎问答

第五步:上李佳琦、薇娅、罗永浩直播间,顺势在抖音中腰部主播铺开渠道。

在小红书上,低度酒已经成为一个热门品类。大V博主秀高颜值低度酒包装,拍摄微醺状态下的曼妙身材,再打上“明星同款”“微醺最爱”等标签,引得各路粉丝直呼“种草”。

深氪新消费不完全统计,小红书上,梅花里笔记3万+篇、兰舟笔记1万+篇、十点一刻笔记7800+篇、梅见笔记6600+篇、贝瑞甜心3500+篇……

而蝉妈妈的数据统计显示,包括白鸟、贝瑞甜心、梅见、新零、酒时浪、Mik米客等的小红书总互动量均在100万以上,锐澳、空卡、落饮等的小红书总互动量也在50万以上。

在抖音上,低度酒亦是风风火火。目前,约有40家低度酒品牌开设有抖音小店并进行了相关直播或视频带货。

此前有公开数据显示,梅眉的日日晴、醉鹅娘旗下的低度酒品牌狮子歌歌都曾出现在薇娅直播间,前者一天卖出8万瓶,后者3小时卖了2.4万瓶。

李佳琦的直播间也经常出现低度酒品牌。最记忆犹新的,是2020年3月疫情缓和之后,梅见首次登上李佳琦直播间,5分钟即卖出10万瓶。

前不久,醉鹅娘的小绒鹿热红酒也走进李佳琦直播间,并在短时间内售出2万瓶。

直播、种草,低度酒的营销套路成为了全行业都在关注的。但最终的反馈结果却并没有那么美好——2021年上半年,有业内人士介绍,停掉投放之后,几乎所有低度酒品牌3个月内的复购率都低到可以忽略不计。

当时,有消费品牌创始人谈到,2021年的流量费用几乎是2020年的3倍。这意味着,低度酒为达成相同的转化,可能需要付出3倍以上的营销成本。

知乎网友@Janae也发文表示,从一位投资人那里了解到一个低度酒项目,主打南方区域和线下渠道,月营收峰值能达到400万元,然而目前还是亏损,归根结底是其营销费用可以占到收入的50%。

营销死循环,似乎正在向低度酒拉入泥潭。

04、贴牌代,中国低度酒的供应链挑战

纵观中国低度酒品牌的成长,大多选取了爆品制造的网红打法,前端重营销、后端贴牌代工。这在前期市场教育阶段,或许能够快速抢占一波年轻用户,形成品牌印象。

但如若真的到了2035年的2500亿元规模,这个市场最终的竞争力到底是什么?品牌的长远发展,或许要回归到产品的品质工艺。

可惜如今,包括初气、JOJO、贝瑞甜心、兰舟、十点一刻、醉鹅娘等低度酒品牌,悉数采用的是贴牌代工模式。

兰舟品牌创始人郑博瀚给出的解释是,真正的工业化时代一定是进行了充分的社会化分工的,公司拿建工厂的钱进行品控反而效果更好。

这不是没有道理。有经济学家就提到,凡是技术依赖度较低的行业,大可以将生产加工等成本向外转移。

但在代工模式下,一些问题会暴露无遗:

比如消费品行业分析师朱丹蓬谈到,代工模式会造成市场同质化竞争的问题。

比如中为智研研究员周明磊认为,代工模式很容易出现产品质量问题。

当下,低度酒的生产质量标准并不清晰,市场准入门槛几乎没有,甚至在食品安全监管上仍被归类于“其他”。而一旦这些标准建立,低度酒行业的竞争则不止于营销。

英诺天使基金投资总监刘佳雯就曾指出,从消费品维度的长期发展来看,其营销投放都需要面临亏损问题,规模经济的壁垒很重要的一点还是在于供应链能力。

而作为酒品类,其与上游供应链的关系,比其他消费品更为重要。

酒品类不同于坚果炒货,这是一个地域性很强的品类。苏格兰的威士忌、干邑的白兰地、波尔多的葡萄酒,每种酒只有那么一两个地方的品质最好。产区,是酒水品质最好的背书。

如果留意进口葡萄酒,你会发现,它们不只是在商标、品牌上有所建树。国人可能很少记得进口葡萄酒的品牌,但对于那些热门的产区耳熟能详。比如法国波尔多、南澳巴罗萨谷等。

在选购进口葡萄酒时,影响其消费决策的大多不是品牌而是产区。虽然不清楚货架上的品牌,但如果知晓这瓶酒出自拉菲古堡,那么他们对酒的品质则不再质疑。

低度酒中无论哪种细分品类,都属于酒水市场。这个市场中的主要竞争内容,则一直是品质和工艺创新。

青梅酒品牌冰青、梅见等,显然赞同这样的观点。

信息显示,冰青很早之前就进行了前端布局,收购了果酒生产工厂,还拥有自己的梅子基地。

梅见方面则表示,与其他领域相比较,果酒相对而言起步较晚,无法复用中国现有的成熟供应链市场。这就意味着青梅酒重做,必须要深度重构供应链。为此,该品牌在广东普宁、四川大邑等地共建种植基地,都是从源头直接把控品质。

对于供应链的建设,赋比兴酒业创始人杨哲最有发言权。

一次出差飞机上偶读《3G资本帝国》后,杨哲开启了低度酒创业。一开始,他计划自建品牌,寻找代工。但跑遍国内可代工的所有酒厂后,他发现酒行业传统供应链十分落后。

于是,比赋兴开始专做供应链,并宣称短期内不会做自有品牌,定位行业级新酒饮供应链服务商,涉及产品口味研发、包装配套研发、生产代工、灌装等,甚至可以做到“1日可成品”。

目前,三只松鼠、醉鹅娘、上海贵酒、三生石、猿小姐、洋葱、云集等企业,都成为了比赋兴的合作伙伴。

抛开酒品类与供应链之间的强联系,整个消费品对于上游的塑造都极具长期价值。

其实,从当下的新消费发展来看,渠道的话语权未来也许会更强,品牌大概率会老化。更何况,品牌生意的本质上,不过是企业向用户收了品牌税,无非就是品牌税多少的问题。

但未来,在整个消费品领域将成为珍稀资产的,是上游优质供应链。不管电商平台、社群电商、内容电商等怎么发展,优质供应链一定始终是底层核心竞争力之一。

比如有一天,天猫、拼多多、沃尔玛、无印良品这些渠道品牌推出一个低度酒品牌,它的品牌、文化可能都没有那么重要。一切都被渠道影响力背书,消费者更容易接受。

那么,消费品创业者应该争取到的是什么?养好自己的供应链,把控这个低度酒品牌的原料基地、生产基地。

当然,作为新锐品牌,上游供应链体系的建设是一个耗时耗钱耗精力的漫长打磨。到最后,又有多少低度酒品牌能够积蓄完整的供应链体系能力?有多少家低度酒品牌能够在2035年的2500亿元规模中跻身头部阵营?

我们拭目以待。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com