烧了百亿后,叮咚买菜的未来出路在哪里?

来源丨阿尔法工场研究院(ID:alpworks)

作者丨魏宇奇

点击阅读原文

2021年6月最后一个星期,生鲜电商双雄“每日优鲜”和“叮咚买菜”先后上市。然而,二者很快就从“双雄”变成了“双熊”。

每日优鲜(MF.US)上市当天即破发;叮咚买菜(DDL.US)的收盘价仅比发行价高了2美分。上市第二天,叮咚买菜的市值一度冲破百亿美元大关,但走势随后又急转直下。

截至2022年1月13日,二者的股价分别为11.32美元、4.64美元,仍没涨回发行价。

在行业共性问题“持续亏损”外,叮咚买菜又传出了坏消息。一位认证为叮咚买菜员工近日在社交媒体上透露,叮咚买菜已经开启大裁员,具体比例为采购50%,算法30%,运营30%,招聘10%-20%。

在这场“熊转牛”的竞赛中,被抢走“生鲜电商第一股”光环的叮咚买菜,再次走到了悬崖边。

01 “裁员”不能止血

综合发声员工透露的信息看,叮咚买菜此次裁员具有两个特点。

1、规模较大,有员工表示相比于巅峰时期,公司员工少了上万人。

2、公司与员工在善后方面存在分歧。以常见的裁员补偿纠纷为例,只有N,没有N+1,有部分没有与叮咚买菜达成一致的员工已经准备仲裁。

对于大规模裁员,叮咚买菜在1月13日给出了回应:个别岗位变动属公司正常组织资源调整,部分岗位的招聘需求也在正常释放,目前业务都在正常运转。

其实与其他行业相比,互联网行业每到年底都会有一轮“员工优化”。常见的做法是271,即20%超预期、70%符合预期、10%不及预期。

结合互联网行业近两年的走势,行业裁员这一现象屡上热搜的根本原因,在于“裁员”背后体现了公司当下的现状。而叮咚买菜的现状恰恰并不乐观。

在上市前的募资阶段,其募资规模由最初的3.57亿美元缩减至0.94亿美元。这个变动受到了先于叮咚买菜上市的每日优鲜的影响,每日优鲜上市当天即破发的情况,打击了资本市场对生鲜电商平台的信心。

上市前,每日优鲜的估值约为38亿美元,破发后其市值只有22.74亿美元,如今跌至不足11亿美元。而叮咚买菜上市前的估值在50亿美元左右,如今不足27亿美元。

显然,市场信心不足导致叮咚买菜主动下调了募资规模。这虽然有助于其顺利完成募资,但却将自身推向了险境。本已捉襟见肘的现金流,再次承压。

还没发展到“规模经济”阶段的叮咚买菜,至今仍在亏损。2018年至今共亏损了117.26亿元,且亏损幅度仍在扩大。

2021年三季度,叮咚买菜净亏损20.1 亿元,相比2020年同期增长了142%。

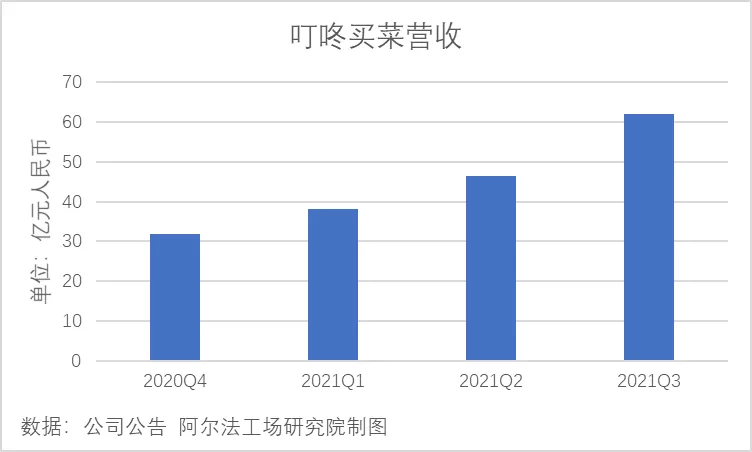

同时,营收虽然也在大幅增长,但111%的增速,还是跑输了亏损的增长。也就是说,即便裁员消息被官方辟谣,叮咚买菜的日子也确实不好过。

那么,谁能帮助叮咚买菜走出亏损困境?员工支出是首先要被排除的选项。

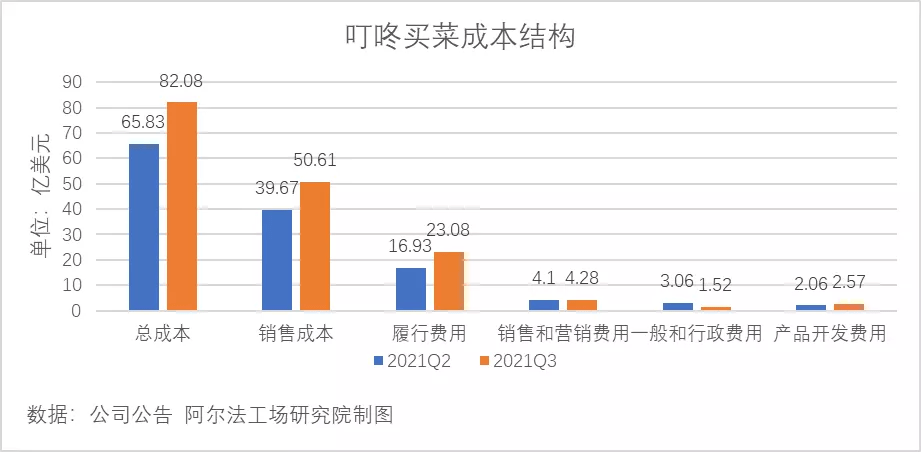

在叮咚买菜的成本结构中,占比最大的是销售成本,三季度占比高达61.65%。第二大成本项为履行费用,二者合计占比为89.77%。

相比于销售成本,履行成本虽然占比也较大,但由于涉及到配送环节,如果大幅缩减投入,必然影响到用户体现,因此对效率的优化要好过简单粗暴的缩减投入。

而即便算上受限制的短期投资资金,叮咚买菜2021Q3也只有68.16亿元的现金及等价物,考虑到三季度20亿元的亏损幅度和仍在扩大的亏损增速,很难撑过三个季度。

因此,即便本次裁员为真,也无法帮助叮咚买菜止血,优化销售成本和履约费用才是治本之道。

02 叮咚买菜为何无法止血?

叮咚买菜上线于2017年,互联网拥抱生鲜要比它来得更早。不过,无论是面向C端的叮咚买菜还是面向B端的美菜,至今谁都没跑通商业模式。

根本原因并不是创业者不够努力,这其中有表里两层因素。

“表”因在于,相比于每日优鲜正放慢扩张速度,叮咚买菜仍在加速扩张。截至2021年9月31日,在全国37个城市拥有1375个前置仓。

而每日优鲜截至6月末的前置仓数量,已经减少至625个,相比于2019年的1500个缩减了近一半。

所谓前置仓,是指将200至300平方米的小仓库设置在离消费者相对较近处,以便实现即时达。叮咚买菜“29分钟送达”的口号,正有赖于此。

在互联网行业,为了扩大规模而烧钱抢占市场的打法,屡见不鲜,叮咚买菜大规模铺前置仓也无可厚非。

目前看,前置仓与GMV、营收呈现出相似的走势,这是叮咚买菜向资本市场要钱的最大底气-投入换来了增长。

2018年,叮咚买菜的GMV只有7.4亿元,2020年增长至130.3亿元,复合年均增长率为319.2%。营收从2019年的38.8亿元增长至2020年的113.3亿元。

既然扩大前置仓占领市场是必不可少的,那就只能从其他地方找利润。

叮咚买菜一直在增加SKU,进而提升客单价。2021年,叮咚买菜上线了毛利更高的“快手菜”,希望借此拉高客单价。

截至2021年一季度,叮咚买菜SKU从生鲜扩张到日化用品,共12500个。此外,叮咚买菜还投资建设了鲜食工厂。

这两个动作与711、便利蜂等便利店相似,都是旨在通过做深SKU的价值,提升毛利。

SKU业态的丰富在一定程度上确实刺激了客单价的增长,招股书显示,叮咚买菜的客单价从2019年的41元,增长至2021年一季度的54元。

不过,相比于SKU对客单价的拉动,前置仓、营销等成本项的投入更大。其在2021年前三季度的亏损规模高达46.57亿元,是2020年全年的1.46倍。

表面上看,投入与产出的不匹配,让叮咚买菜短期内无法盈利。

03 生鲜电商的中国式难题

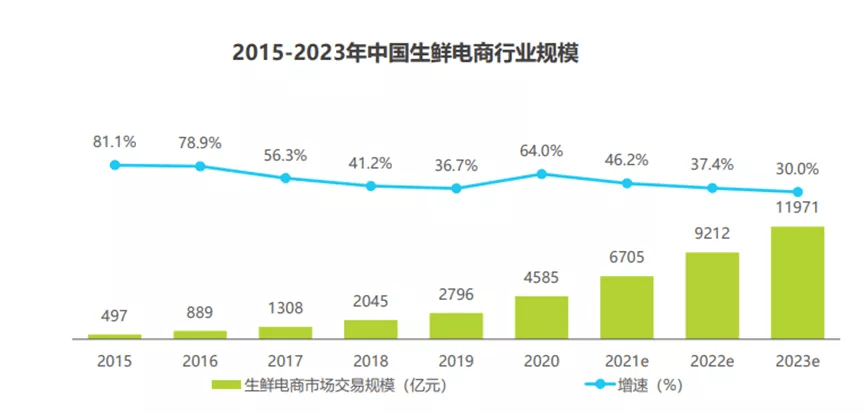

水大鱼大,中国生鲜行业拥有万亿规模(2020年将达到6.8万亿,艾瑞咨询),线上渗透率直到疫情的刺激才突破10%,在2020年达到14.6%(艾瑞咨询)。

大市场低渗透的特点,决定了生鲜电商行业是创业者还是资本都不容错过的沃土良田。

不过,中国生鲜市场的复杂程度,显然被低估了。这让叮咚买菜的发展速度与资本的预期形成了偏差,在根本上造成了叮咚买菜今日的困境,是“里层因素”。

不算IPO,叮咚买菜在上市前就拿到了9轮融资。仅在2021年上半年就连续完成了D和D+轮融资,共计10.3亿美元。今日资本、红杉中国、环球老虎基金等一线资本纷纷持续加码。

在IPO时间,一众投资人对叮咚买菜也是不吝赞美。拥有京东模式势能,消费者最优体验的解决方案,是创新对传统产业赋能的典型案例。

从更深层追究,形成这种偏差的原因还有一个,那就是远在大洋彼岸的Sysco为生鲜电商行业提供了发展样本。这在一定程度上增加了创业者和投资人对“中国Sysco”的信心。

只是在此之前,必须要弄清楚,Sysco为什么会成为行业样本。其中的核心在于,美国市场给Sysco提供了绝佳的助攻,行业特点有利于上游供应平台成长。

美国餐饮行业拥有较高的连锁化、规模化、工业化程度,给上游供应平台提供了一个客户较为集中的市场格局,这在需求端提升了平台的运营效率。

2017年,美国Top5餐饮企业市场份额达10.6%,Top50餐饮企业市场份额达27.7%,远高于国内。

连锁品牌在美国餐饮业的占比在此时就已经达到了47%。而中国餐饮连锁市场的连锁化率,直到2020年也仅有15%。如果只看到了行业到2020年仍只有14.6%的线上化渗透率,无疑会低估发展难度。

基于美国市场的特点,Sysco选择了将B端(连锁餐厅、医院和学校)作为客户。

目前,Sysco已经进入了生鲜电商2.0阶段,沿着生鲜方向横向扩展了烹饪产品解决方案、技术解决方案等多项业务。2020年营收超500亿美元,毛利近百亿美元,目前市值超400亿美元。

对比之下,叮咚买菜选择了颗粒度更细的市场,对运营效率的要求自然更高。同时在冷链物流、农业生产等“基础设施”尚不完善的情况下,叮咚买菜需要在消费者和上游供给侧两方面教育市场,成本压力更大。

考虑到Sysco成立于1969年,叮咚买菜的路还很长。

面对探索,我们理应抱着客观甚至鼓励的态度去审视。但是,市场是无情的,最终活下来的只能是少数人。

叮咚买菜对行业的尝试值得肯定,但模式与现实的偏差,仍将是足以威胁其生存的难题。

天九老板云老板社群开放了!在群里您可以找商机、交商友,还能了解更多前沿市场趋势、行业分析、创业投资干货!扫下方二维码即刻进群!

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com