中国医疗信息化市场研究简报

△点击音频,收听报告简版

互联网医疗行业政策叠加发展需求,医疗信息化行业迎来新机遇

目前,国内互联网医疗正处于加速发展阶段。政策方面,新政频发驱动行业加速发展。医院信息系统建设、电子病历规范、电子病历评级等针对医疗IT的政策越来越细化和具备可操作性。互联网医疗政策已由大政方针演变为《促进“互联网+医疗健康”发展的意见》等具体意见细则,互联网医疗行业发展将有更清晰的路径。国家医保局也在提出更多政策和新型管控方式,配套的信息系统也面临升级换代和新建(2019年,国家医保局发布《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》首次提出符合一定条件的“互联网+”医疗服务可以纳入医保报销范围)。同时,“十四五”规划下互联网医疗也将得到更快发展。

据不完全统计,2020年至今,共有100多家互联网医院获批或建成上线。与此同时,医保支付也快速到位。多地医保部门、医疗机构火速改造信息系统实现在线结算。公开资料显示,近期已有数十家互联网医院接通医保,还有部分医院正在进行对接。

疫情作用下,国内医疗信息化进程加快

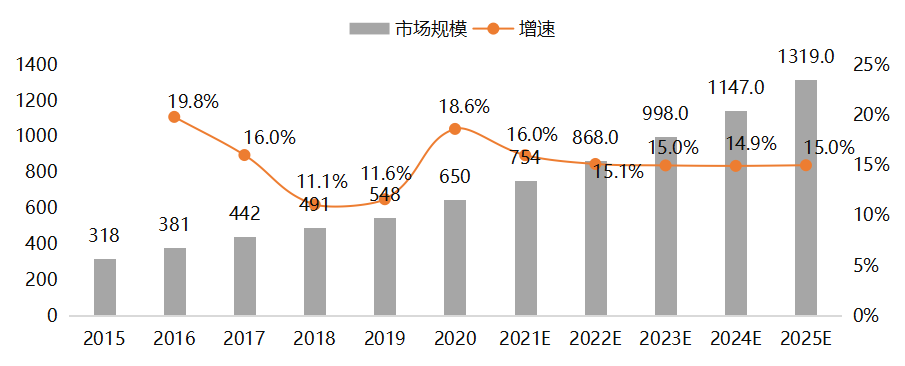

2009年起医疗信息化作为医疗深化改革的“四梁八柱”之一,成为了医疗行业发展的重要方向,频出的利好政策更推动行业加速发展。近年来,国家相关部门颁布了一系列政策鼓励全国各大医院进行信息化建设。2011-2019年,我国医疗信息化行业市场规模逐年递增,增速保持在10%以上的较高水平。据相关机构发布数据显示,2019年中国医疗行业信息化市场规模约为548.2亿元,同比增长11.5%。

2020年,信息化在医疗行业各环节的重要性凸显,尤其是在抗击新冠肺炎疫情过程中,“互联网+”、医疗健康、远程医疗等信息技术发挥了非常重要的作用,基于此医疗信息化市场得以持续快速发展。2020年中国医疗信息化市场规模突破650亿元,同比增长近19%。未来随着电子病历的普及,科研临床对于医疗相关数据需求持续增长,医疗信息化市场规模将保持较快增长,预计到2025年市场规模将达1319亿元,年均增长率在15%左右。

△数据来源:老板云智库

急救市场服务运营效率低,待改善空间大、商机多

2020年,国家卫生健康委联合国家发展改革委、教育部、工业和信息化部等8部委共同制定了《关于进一步完善院前医疗急救服务的指导意见》,意见明确指出提升院前医疗急救服务能力:一、加强院前医疗急救信息化建设。建立健全全国院前医疗急救工作信息管理系统,提高院前医疗急救信息化水平,推动院前医疗急救网络与医院信息系统连接贯通,推动急救调度信息与相关各部门的信息共享与联动。二、加强科学调度水平。全国统一院前医疗急救呼叫号码为“120”,因地制宜建立院前医疗急救指挥调度信息化平台,提高调度效率。在政策的推动下,国内各省会城市以及50%以上的地级市均建立了医疗急救中心,形成了院前急救-院内急诊-重症监护室的生命绿色通道。

2020年国内急救服务市场规模达39亿元,全年急救人次达1267万人次。据相关统计,以急性心梗为例,国内急性心梗猝死人数年均达180万人,且死亡率总体呈持续上升趋势(中青年出现心肌梗塞的比例逐年增加)。由于国内当前急救服务系统整体运行效率不高,猝死的平均抢救成功率不足1%,急救的及时性、有效性有待大幅提升。基于此,未来中国急救服务市场仍将持续增长,预计到2025年市场规模将达到近55亿元,年平均增长率在7%左右。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com