上半年10家企业IPO被否,数量超去年全年,9家涉及这个原因!

来源丨大象IPO(ID:daxiangipou)

作者丨大象君

点击阅读原文

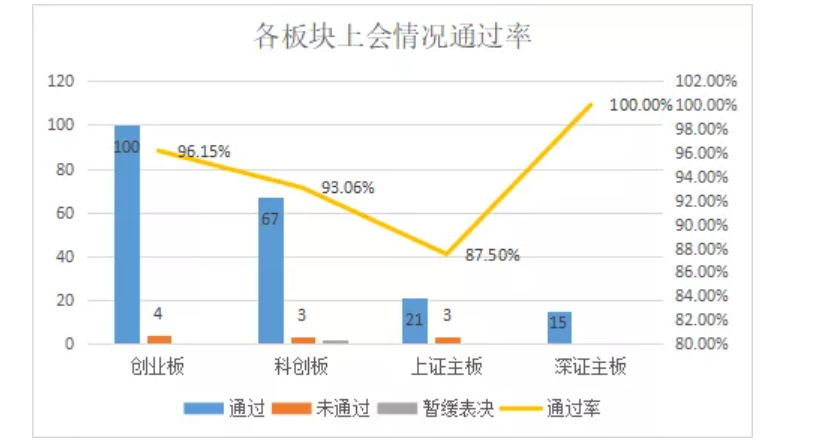

据大象君统计,2021年上半年A股共有10家企业IPO申请被否决,超过去年全年被否家数(9家)。从各板块的上会结果来看,创业板104家上会,其中4家被否,通过率为96.15%;科创板72家上会,其中3家被否,通过率为93.06%;上证主板24家上会,其中3家被否,通过率为87.5%;深证主板上会15家,通过率100%。

IPO被否企业原因汇总

大象君总结了2021年10家被否企业的主要审核关注点,具体情况如下:

IPO主要被否原因及案例

从上述IPO被否原因能总结出部分共性,如持续经营能力、实际控制人认定、关联交易及财务相关问题。

1、持续经营能力

上述10家被否企业中涉及持续经营能力问题被否的有9家。

目前申报IPO的企业很多,虽说注册制逐步落实后,监管层对企业业绩的要求放宽了许多,但并不是没有要求,有发展潜力的企业显然更受欢迎。持续经营能力一般与重大变化、重大不利影响、重大依赖相关。决定企业持续盈利能力的关键在于公司的商业模式和盈利质量。商业模式是否适应市场环境,是否具有可复制性,这些决定了企业的扩张能力和快速成长的空间。公司的盈利质量,包括营业收入或净利润对关联方是否存在重大依赖,盈利是否主要依赖税收优惠、政府补助等非经常性损益,客户和供应商的集中度如何,是否对重大客户和供应商存在重大依赖性。要注意的是企业在政策、供应商等变化时抗风险能力如何,发行人要充分揭示风险,以及论证经营的前景。

具体案例如下:

郑州**机械服务股份有限公司(2021年1月20日被否)

上会问题:报告期内,发行人与郑*机存在较多关联交易,且客户、供应商存在重叠,发行人为郑煤机客户提供免费的质保期服务,并接受郑*机派驻的财务人员。请发行人代表进一步说明:(1)发行人与郑*机关联交易的定价依据及合理性,相关交易是否公允;(2)发行人直接面向市场独立获取订单的能力;(3)发行人对郑*机的依赖是否对发行人的持续经营能力构成重大不利影响。请保荐人代表发表明确意见。

2、财务相关问题

上述被否企业中初步统计有4家涉及财务的合规性与真实性。此问题一直是监管层的审核重点。

不能存在虚假记录,要充分、完整地反映公司财务情况。注册制对企业业绩放宽了要求,监管层更注重财务的真实性。财务合规问题最常见的就是毛利率问题,毛利率异常是造假第一凶兆;毛利率异常之下会重点关注若干周转率指标。此外,监管层还会关注主要资产构成是否存在重大瑕疵;收入真实性和可核查;大额外汇资金流动;大额费用性开支是否涉及合规性和内控失效;完工百分比法容易操纵收入;会计估计发生变更涉嫌调节利润;财务内部控制过程缺失等。

注册制条件的放宽是指财务条件放宽,不对财务盈利做过度的要求,并不是放宽财务的真实性合规性,这一点是需要牢记的。

具体案例如下:

广州**条码股份有限公司(2021年1月28日被否)

上会问题:3、请发行人代表说明:(1)报告期发行人主营业务毛利率波动较大的原因;(2)经营活动产生的现金流量净额波动较大,且与同期净利润不匹配的原因及合理性;(3)2019年用电量与营业收入不匹配的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、关联交易

关联交易也是IPO企业的常见问题,之所以受到关注,是因为关联交易方可以因关联而撮合交易的进行,从而有可能使交易的价格、方式等在非竞争的条件下出现不公正情况,形成对股东或部分股东权益的侵犯,也易导致债权人利益受到损害。也不是说不能存在关联交易,只是关联交易占比过高容易被质疑业绩真实性。监管层通常重点关注大额对外担保、潜在关联交易或遗漏关联交易、关注供应商突击入股等。

具体案例如下:

上海**科技股份有限公司(2021年3月17日被否)

上会问题:1.根据申请文件,某公司与发行人被同一实际控制人控制,前者因委托无资质方处置危险废物构成污染环境罪。请发行人代表说明:(1)某公司上述犯罪行为相关业务与发行人业务是否紧密关联,发行人与其外协定价是否公允,上述模式是否降低了某公司和发行人相应环保成本和风险;(2)发行人实际控制人是否对某公司犯罪行为存在管理或其他潜在责任,此后将某公司剥离给张时彦是否存在关联交易非关联化情形。

4、实际控制人认定

上述被否企业中有2家企业上会时第一个问询都是关于实际控制人认定方面的。

简单来说,拥有公司控制权的人是指通过直接持有公司的股份或者通过投资关系、协议或者其他安排,或者同时通过上述两种方式,足以对股东大会的决议产生重大影响或者能够实际支配公司行为的人。在实务中判断是否拥有公司的控制权(即其是否能够对公司决策产生重大影响或者是否能够实际支配公司行为),除投资者对公司间接的股权投资关系外,还应根据具体情况,综合以下因素进行分析判断:其对股东大会的影响情况;其对董事会的影响情况;其对董事和高级管理人员的提名及任免情况;公司股东持股及其变动情况;公司董事、高级管理人员的变动情况;发行审核部门认定的其他有关情况。

具体案例如下:

上海**文化传媒股份有限公司(2021年2月2日被否)

上会问题:1.根据《共同控制协议》,发行人的共同控制人将稳定发行人控制权至上市后36个月。

请发行人代表说明上市36个月后如何认定实际控制人,

是否会出现控制权变动风险。请保荐人代表发表明确意见。

免责声明:文中观点或意见仅供参考,不代表本APP立场,且不构成任何投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com