新消费时代的变化与机会:重点关注三大人群、两大货品领域!

作者丨卫哲

点击阅读原文

在母婴行业观察主办的2020母婴生态大会上,嘉御基金创始人兼董事长卫哲,从人、货、场三个零售的核心要素,解读新消费时代的变化与机会,其中三大人群、两大货品领域值得重点关注与深耕。

今年一季度,和许多基金不同,嘉御基金反而加大了投资力度。

2月7日我们就复工了,在疫情最严重的100天嘉御基金投了10个项目,当时我们的判断就是疫情不会改变太多本质性的东西,疫情是加速器,是试金石。疫情让好的行业变得更好,差的行业更差,让同一个行业当中好的企业更好,差的企业更差。

今天除了母婴的大会,我还参加了化妆品和食品行业的大会,其实化妆品上半年最大的敌人是口罩,因为擦了不仅没人看到,还影响口罩效果;餐厅去的了少,在家吃饭多了,食品、食材逆势上涨。对于母婴行业,我们怎么看呢?

我们认为母婴行业是一个中性的行业,很多孩子的支出是刚性需求,除了疫情期间童装消费会低一点,其他应该没有太多影响,既没有被疫情打击,也不应该被加速。

1

人:重点关注三大人群

无论怎么变化,人、货、场依旧是我们做消费、做零售的本质,首先分享一下我们对人的判断。人就是新人群,跟大家分享一下中国最重要的三个人群,也是母婴行业最重要的三个人群:

第一,95后人群。

特点是什么?他们是独生子女2.0,是独生子女生的独生子女,不但没有兄弟姐妹,连叔叔舅舅之类的都没有。他们的很多育儿经验除了来自父母,横向的人都不认识,可能公众号上的某个闺蜜,没有见过的人,是唯一的信息来源。

再加上他们还是小康1.0,这使得95后人群对任何事物都认为好玩比好用重要,悦己比悦人重要。我刚才在台下看了一个数据,孕产妇彩妆的增速是3000%,是成长最快的母婴细分行业,以往85后的准妈妈和妈妈,一怀孕、一生孩子基本上不用或者很少用化妆品了,但是95后的妈妈不同,她们悦己大于悦人,自己开心很重要。

第二,二胎人群。

虽然中国的出生人口在下降,但是新生儿里面二胎的占比超过50%。此外,生得起二胎,生得出二胎,不仅证明你身体好,还证明你财力好。生二胎的家庭比生一胎时收入高,生得起二胎的家庭比没生二胎的家庭收入要高。

所以, 在婴儿出生总量下降的时候,唯一的出路是就是要高端高端再高端,因为二胎家庭有能力承受高端。

第三,下沉人群/蓝领人群。

我们很关注农村的发展,也投资了一些跟农村紧密相关的项目,我们团队去了两三百个村,我个人跑了30个村。很多人在外打工,但是生了孩子还是要放回农村,很多人从怀孕就回老家,但是在那我看不到各位的产品。

我让同事去村里拍所有的广告,根据村里面的广告判断消费情况,消费之王格力美的的广告,很多制药的广告都发到了村里,根据不同的药的广告我们可以知道这个地区得什么病的比较多,有的是拉肚子,有的是咳嗽肺不好,但是我们看到很多母婴相关的产品,大量的杂牌、水货之类充斥在农村。

所以 要下沉下沉再下沉,农村人群有这个消费能力,但是我们没有触达这些特别重要的消费人群。

中国大约每五年人群的喜好决策会发生变化。

在日化领域,我们当年的判断是彩妆肯定第一个变,因为悦己大于悦人,加之抖音、快手推波助澜告诉你怎么化妆,化妆年龄降低了5岁,从20岁直接降到15岁左右。

蓝领农村人口,很早地开始使用化妆品。中国的化妆年龄放低了五岁,人口多了两倍。

此外,95后会将是中国第一批很早就不跟父母住在一起的人,否则不会有那么多的白领公寓、蓝领公寓,会发生什么行为变化呢?

跟爸爸妈妈住在一起,爸爸妈妈用什么洗发水和沐浴露我都用,但是五年前发生了变化,跟父母住在一起会自己买洗发水。

但不会买自己的洗衣液、洗洁精,因为不会洗衣服。但是当这些95后搬出来之后,公寓中配了洗衣机,就必须买洗衣液了。

中国以前没有25岁前买洗衣液的人群,都是年龄更高的人群买,当这个购买人群发生了变化,就是重构中国家庭清洁系列的时期到了。

购买人群、购买年龄跟五年前正在发生巨大的变化,会推动一个行业的重构,人口结构的变化是推动货的变化和场的变化的一个核心。

当你感到难的时候,先想你的人群,人群有变化,我们才有翻身的机会。

2

货: 相对快消和相对耐用领域仍有机会

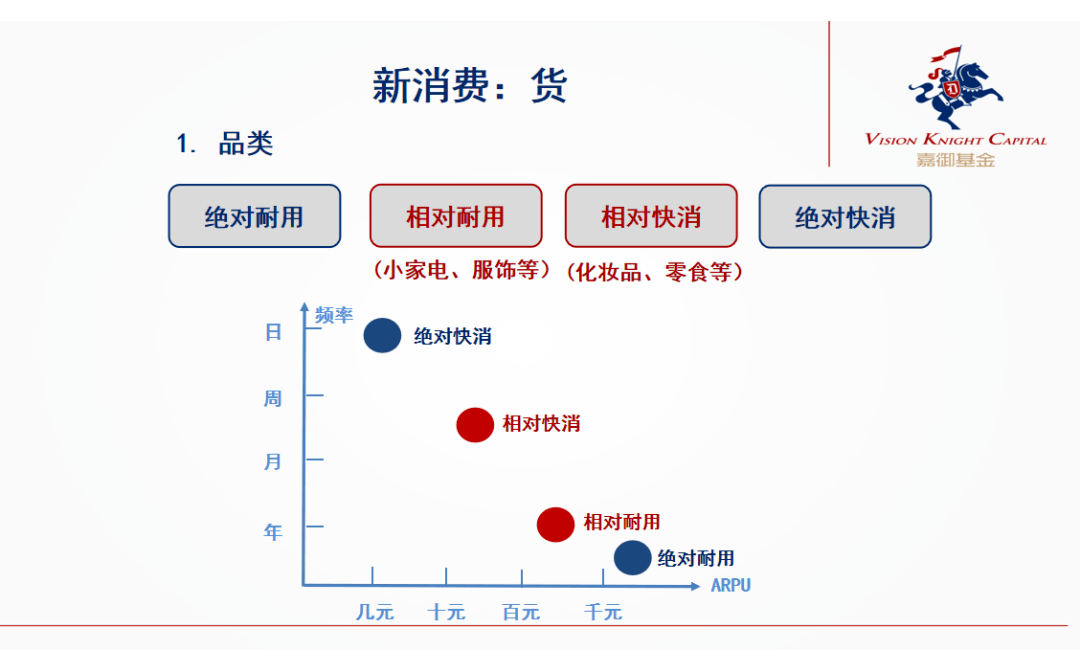

人群讲完了我们讲货。 根据互联网最重要的两个维度消费频率和客单价,把货分成四类位。

第一类高客单价低频,属于绝对耐用品。像母婴行业的儿童家具,客单价很高,比童床还耐用,童床还有机会换两次,但是儿童家具可以一直用,这一类我们不看好。

第二类叫高频低客单价,属于绝对快消品。

母婴行业的奶粉、尿不湿,叫日活产品,每天都要消费的。总的客单价挺高的,但是平均下来每天花的钱并没有那么多,每天大概几十块钱。

低频高客单价和高频低客单价的产品,消费者对于价格都是很敏感的,而且在高频低客单价的母婴行业,奶粉和尿不湿巨头林立,从投资的角度我们不敢进入高频低客单价的绝对快消母婴产品领域。

第三类叫相对快消产品。在使用频率上来看,可以叫周活、月活产品,客单价大概在100~200元,母婴行业中有很多这样的产品,包括很多辅食、洗护产品,不一定是每天要用的,可能以周和月为单位。

第四类叫相对耐用品。这类消费品可能一年更换一次,客单价在几百到一千左右。

相对快消和相对耐用是消费品领域我们最喜欢的两个领域,母婴行业也是一样的。

因为这两个品类客单价不高不低,使用频率不高不低,特别适合重构这个行业。

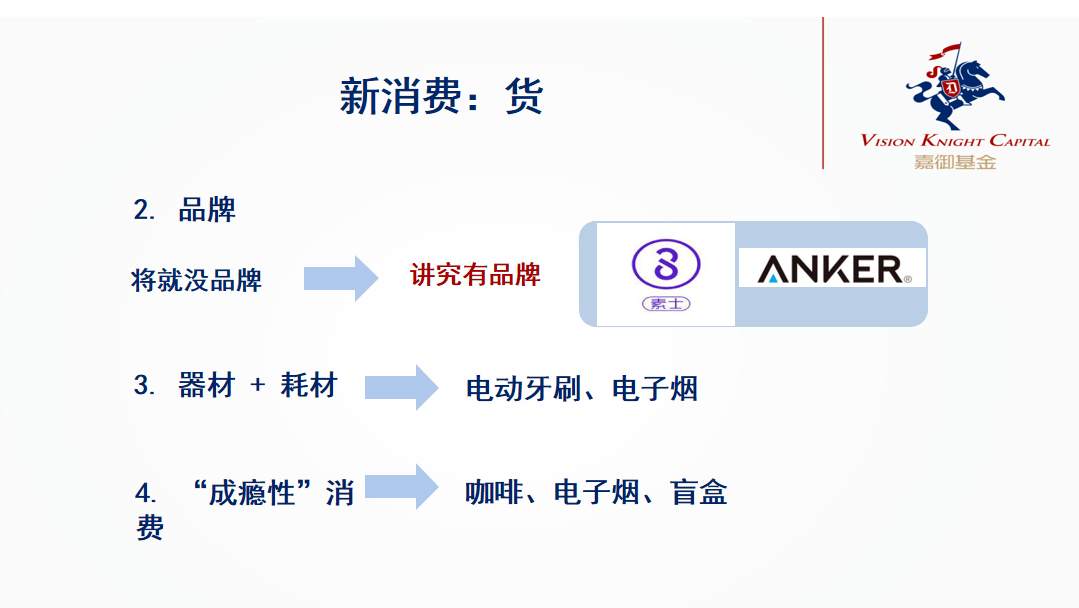

除了品类,对货特别重要的还有品牌, 品牌如果做好了,等于品类。

二级市场有家公司牛得不得了叫茅台,市值一万亿。海天酱油市值4千亿,我们小时候打酱油,没有品牌,都是散装的,而现在除了海天酱油,大家很难报出第二第三个酱油品牌。

我们投资的公牛,之前插座没有品牌,而现在插座几乎等于公牛。在母婴行业,像乐高就等于积木。

很多人觉得母婴行业已经做完了,该有品牌的地方有品牌了,像奶粉、尿不湿,每个妈妈都能报出三四个牌子。

但是母婴行业当中很多习以为常的用品,很多相对耐用和相对快消的产品是没有品牌的。

过去几年崛起的babycare是从背包带开始的,可优比是从童床和床垫开始的,一个属于相对耐用,一个属于相对快消,这两个品类以前将就一下就没有品牌,讲究一下就有品牌。

如果你从这两个品类入手,当你做到品牌等于品类的时候,基本上都是千亿市值的公司,在母婴行业相对快消和相对耐用这两个领域有这样的机会。

对于货来说,我们 非常看好器材加耗材的组合。消费品里面我们会投器材加耗材,我们也会帮助企业把器材加耗材做起来,比如说我们投的电子烟,现在2300多亿市值,烟杆是器材,烟弹是耗材,这两个一组合非常厉害。我们投的电动牙刷,牙刷杆是器材,刷头就是耗材,也是天然的器材加耗材。

那么可不可以耗材带器材呢?像我们投资的一个泡脚液,我们帮它做了一个漂亮得不得了的桶,美女把脚放进去愿意拍照晒,我们就成功了。为什么是耗材加器材呢?因为器材卖多了,会增加耗材的消费。

那么有没有可能把原来的器材做成器材加耗材呢?电吹风原来绝对是器材,女孩子吹电吹风最怕的是越吹越干,我们现在帮助电吹风,可以喷胶原蛋白、喷精油、甚至喷香芬,这就是我们做的器材加耗材。

回到母婴行业,有没有这样的机会?比比皆是。特别是现在大量电子产品盛行的时代,母婴行业有大量的器材和耗材重构的机会。

第四个是“成瘾性”消费,比如盲盒消费,盲盒是一个95后的市场,好玩不好用的市场,纯粹是为了悦己,为了收藏,盲盒打的就是收藏的成瘾性。

在母婴行业乐高就是有一定的成瘾性的产品,芭比娃娃也是,每年要给芭比娃娃换衣服,这就是器材加耗材,娃娃是器材,衣服就是耗材。

以上就是把消费做成功的核心要素。

3

场:极致体验与效率的比拼

再来看场的变化。

新零售的核心是既要有像门店一样的用户体验,又要有效率,两个都很重要。

特别是疫情考验下 在线能力和到家能力特别重要,不管是渠道商还是品牌商,都要具备这两个能力。

在线能力包括员工在线和客户在线等,当客户不来找你的时候,你能找到他,能跟他在线上互动。

疫情对很多传统渠道最大的打击就是Mall被关掉了,客户不找他,他根本找不到客户。

这次疫情倒逼大家提升到家能力,到家的能力不仅是快递,而是门店已经扎到社区里面去了,疫情在的时候,社区门店也不会关掉。

到家能力和在线能力是新零售的第一个标志。

那么就有一个灵魂拷问了,既然你已经有了在线和到家能力,消费者干嘛还来你店呢?消费者来你店的好处是什么? 要给到店消费者极致的体验。

为什么我认为店还是很重要?因为店可以提供物联网和到家没有办法提供的体验。

比如店里的玩具可以玩,而不是看一个枯燥的图片和视频,不仅你的孩子可以玩,还可以和别的孩子一起玩。

此外,未来一定要具备品牌和渠道合一的能力,不要再去讨论我是品牌方要不要拥有自己的渠道了,也不要讨论我纯渠道还有没有出路了,二和一是必须的能力。

今天完美日记也下去开店了。大家都在讲私域流量,我们不太叫私域流量,我叫自建流量,就是自己扩充出一些流量来,那就要自己控制一些渠道,品牌直接触达消费者的机会来了。

品牌不要再像以前一样,觉得不依靠渠道,没有办法直接触达消费者。

反过来,如果所有的品牌方都通过无论是线下开店还是线上建自有渠道,那么渠道商的价值在哪呢?渠道要做你的核心产品,马上香港上市的泡泡马特,店里都是自己的产品。

很多人说渠道商做自有品牌,我们做了这么多年了,还用你说?我想说的是这些是自有品牌1.0,基本上都是伪自有品牌,沃尔玛有两三百个自有品牌,但这不是我们心目中的自有品牌。

因为你垄断了消费者的购物空间,在你的购物空间没得选,不得不买你的自有品牌,这样的品牌走出你的门店是没有竞争力的,沃尔玛的两三百个牌子放到外面估计完全都卖不掉。

什么是厉害的自有品牌?海底捞的调料包、锅底、酱料,走出海底捞,在天猫还是第一大单品,一年toc卖几十个亿。

总结来说,无论有没有疫情,无论互联网多厉害,人、货、场都是我们做消费、做零售的本质,母婴行业也不例外。

免责声明:文中观点或意见仅供参考,不代表本APP立场,且不构成任何投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com