工艺品电商“黄金时代”崛起,中小卖家如何抓住百亿市场?

来源丨玺承电商(ID:xcds--)

作者丨小玺君

点击阅读原文

工艺品制造工艺在我国有着悠久的历史,是中华民族文化艺术的结晶。

改革开放初期,工艺品行业没有专业规模,这一时期市场上的多数工艺品为零散作坊的小规模生产,商品成品高但质量差,市面上没有专业化、规模化运作的企业。

2013年8月,电商巨头亚马逊宣布推出艺术品频道,曾掀起了新一轮的艺术互联网拍卖高潮。淘宝、国美、苏宁、京东等国内电商巨头企业也纷纷进入艺术品电商领域;同时更有不少艺术品电商创业者批量进入这个领域。

但遗憾的是,不少艺术品电商企业似乎走入了误区,企图以“资本”博“资本”,并没有充分利用移动互联网发展的红利,进行有效积累粉丝和用户,错过了上一轮的人口和流量红利。到2017年底,已经有不少艺术品电商企业缩减规模、转型,甚至是倒闭。

2018年-2020年,工艺品行业进入成熟发展阶段,市场竞争充分,行业增速维持平稳低增长,市场规模下降,近三年整体平均市场规模降低至8355亿元,但市场规模依然庞大。剔除疫情影响因素,行业市场预计维持4.5%左右平稳增长。

在2020年后,主流电商平台频频推出艺术展会,也有新的艺术品电商平台成立;投融资方面看,「铜师傅」完成3.1亿元B轮融资,玩物得志平台获得8000万美元C轮融资。

这一系列行为,虽然还无法与2013-2018年前后艺术品电商平台鳞次栉比、融资事件多发的黄金时代相比,但也打破了很长一段时间的僵局,可以说是又一次将艺术品电商推上“舞台”。

01

工艺品市场环境和态势

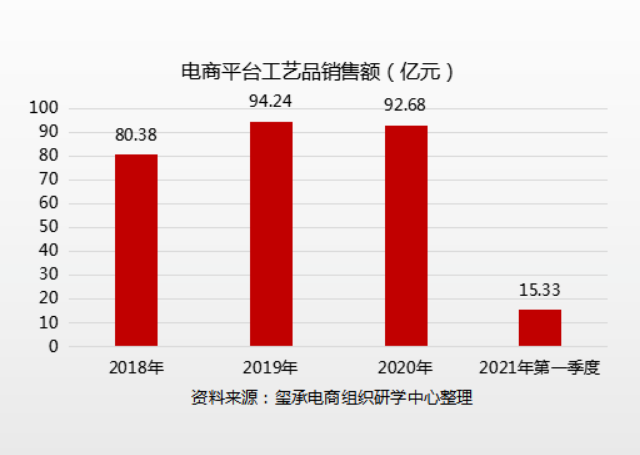

据国家统计局数据,玺承电商组织研学中心整理,电商平台工艺品市场2018年到2019年规模保持稳定增长,2018年达到80.38亿,2019年达到94.24亿元。2020年受到疫情影响,销售额有所下降,为92.68亿元。

访客量方面,随着电商市场发展,工艺品市场访客量也逐年增加,2019年达到3268.19亿人次。2020年降至555.68亿人次。

通过调研平台工艺品品牌,目前电商平台上工艺品消费主要以家居饰物为主。品牌top10中以礼家饰、铜师傅等家居品牌为主。

与八年前的“黄金时代”相比,工艺品电商呈现出了平台化、垂直化、金融化等新发展趋势。

总结而言,目前工艺品电商主要呈现这几个趋势:

工艺品行业进入成熟发展阶段,市场竞争充分,行业增速维持平稳低增长,市场规模下降,近三年整体平均市场规模降低至8355亿元,但市场规模依然庞大。

工艺品行业消费市场表现近几年整体有所下滑,但总体平稳。

中国工艺美术品企业的整体利润率较低,为4.9%。

行业整体维持9000家左右参与企业量的存量竞争态势,竞争强度较大。

02

工艺品行业未来发展展望精与专的新机遇

在国民收入不断提升、文化消费升级、消费社交属性增加、礼品需求提升的大背景下,工艺品行业仍然具有坚实的市场基础和广阔的市场空间。

专业人士预测,工艺品行业进入成熟期发展阶段后,预计未来发展过程中,弱势中小企业逐步淘汰退出,行业集中度提升,但由于强调设计独特性的行业特征使得生产难以普遍规模化,行业集中度依然会保持相对分散的特点,拥有相对优势的企业竞争力将提升,会出现更多的知名品牌。

对于未来工艺品电商的“出路”,有专家也表示出了担忧:“许多艺术品电商仅看重以流量优势的介入,没有传统工艺品企业具有的足够的行业积累,不懂艺术市场规则,忽略对消费者的熏陶和培养。最后沦为‘大杂烩’。”

但随着大众精神生活逐渐丰富,审美水平提高以及大众文化消费品类的丰富化,各类文化创意设计产品的出现使传统工艺品市场受到了挑战,因此需要在设计研发上更加跟随大众审美潮流,比如,满足年轻人不断变化的精神需求,增加创意性;比如,目前中国风是受到世界关注的热点,工艺美术可以增加更深厚的文化底蕴。

工艺品电商未来一定是属于细分市场的。工艺品整体将向个性化、创意化和定制化趋势发展,运营方面向品牌化发展,新入局的创业者尤其要从“做专、做精”入手。

免责声明:文中观点或意见仅供参考,不代表本APP立场,且不构成任何投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com