钢铁硬汉,偷偷把内衣生意做上市了!首日暴涨44.02%!

来源丨消费界(ID:xiaofeijie316)

作者丨佐伊,妮蔻

点击阅读原文

导读:

5月31日,爱慕迎来敲钟的一刻。

爱慕股份发行价格为20.99元/股,上市首日暴涨44.02%,总市值120.92亿。

新时代女性对内衣的需求从最初的“悦人”向“悦己”转变,不断推动着内衣市场的扩张。

内衣是服装领域少见的蓝海赛道,Euromonitor数据显示2012年-2019年,中国女性内衣市场零售额的复合增长率为8.26%,远高于鞋服行业的平均水平。

预计到2022年,内衣的市场规模预计将增长至1973亿元。

爱慕内衣敲钟!

近三十年的长跑,爱慕终迎来敲钟的一刻。

这一刻,不管是对爱慕,还是对加华资本,都是值得铭记的一刻。

这也意味着,爱慕将继汇洁股份、都市丽人、安莉芳之后的第四家内衣上市公司。

爱慕股份以20.99元/股发行价格在上交所挂牌上市,上市首日暴涨44.02%,可见二级市场对爱慕的认可。

上市的背后离不开创始人张荣明一如既往的坚守,他也是爱慕股份绝对的掌舵人,直接或间接持股70.11%。

也离不开加华资本的助燃,加华资本在长时间对中国高端内衣市场的调研后,2017正式投资本土内衣龙头爱慕。

事实证明,加华资本投资爱慕是明智之举。

一

“钢铁直男”心中最“软”的一面

1、最硬专业与最软行业的碰撞

爱慕,可以说是“钢铁直男”张荣明心中柔软的一面。

1987年,从张荣明北京科技大学(原北京钢铁学院)硕士毕业,之后4年在首钢大学任教,继续科研工作。

张荣明的志向是做实业,将理想付诸行动是做涂层项目,从小项目开始,慢慢积累了人生的第一桶金。

从钢铁行业转行做内衣,源于一次偶然的机会。

在一次进行记忆合金胸罩项目中,张荣明发现当时此技术只有日本有,中国还没有厂家在胸罩中加入记忆合金钢圈,因此,他抓住了内衣的“空白的市场”。

1991年,他成功研制了超弹性记忆合金文胸底托,无奈无人投资。

此时,陷入困境的北京华美时装厂(爱慕品牌的前身)向张荣明抛出了橄榄枝,他以技术入伙的形式接管了此工厂。

1993年,爱慕品牌诞生了。

2、贴身服饰行业的龙头企业

近三十年的发展,爱慕品牌日益丰富,形成了完善的品牌矩阵。

从早期的文胸、内裤逐步扩展至保暖内衣、家居服、其他服饰(如运动服饰等)、袜类、家具饰品等多品类。

目前,“爱慕”(AIMER)、“爱慕先生”(AIMERMEN)、“爱慕儿童”(AIMERKIDS)、“兰卡文”(LA CLOVER)、“爱美丽”(IMIS)和慕澜(MODELAB)是具有一定规模的主力品牌。

招股书显示,以上六大主力品牌也是爱慕主要的营业收入来源,占比八成以上。

“乎兮”(HUXI)、爱慕运动(AIMER Sports)等是具有增长潜力的品牌。

多年深耕内衣赛道,奠定了爱慕的市场地位,即:贴身服饰行业的龙头企业。

在线下渠道的女性内衣市场,2018-2019年爱慕的市场综合占有率连续排名行业第一;

同时,旗下主打女性高端内衣的品牌“兰卡文”亦连续排名第一。

根据亿邦动力数据显示,线上渠道端,爱慕运营的“爱慕官方旗舰店”于2018-2020三年连续进入天猫“双十一内衣热销店铺”前十。

爱慕采取了全渠道运营模式,销售渠道覆盖线上线下。

爱慕产品研发坚持科技融于产品,先后投资成立了“北服·爱慕内衣研究院”及“首体·爱慕运动机能服装研究中心”,不断研发出真正适合消费者生活状态的好内衣,满足并引领消费。

二

道路曲折,唯有迎难而上

爱慕股份抓住了中国女性内衣商业化的风口,成为贴身服饰行业的龙头企业。

但在发展过程中,也并非一帆风顺。

1、研发:抓住内衣商业化风口

80年代到90年代初是女性自我解放到自我认可的过渡时期,女性美被人们真正接受,引发了内衣需求的爆发。

随着内衣面料工艺不断更新,人们越来越追求新技术的产品。

当时,有钢圈的文胸在中国并不常见,张荣明研发出超弹性记忆合金文胸底托,正好抓住了这个市场需求点。

爱慕与安莉芳内衣、汇洁股份、都市丽人、婷美形成内衣行业五巨头,书写内衣行业从无到有的过程。

为了能够持续不断的抢占市场份额,爱慕走上研发之路:先后投资成立了“北服·爱慕内衣研究院”和“首体·爱慕运动机能服装研究中心”。

截止2020年12月31日,爱慕取得了294项专利,其中发明专利100项,将“科技融于产品”践行到底。

2、扩张:应对国际巨头的挤压

当爱慕在国内混的风生水起时,不曾想危机悄然而至。

2015年-2017年期间,国际内衣巨头维密不断抢占国内高端内衣市场,导致内衣行业竞争格局异常激烈。

特别是对主打高端市场的爱慕来说,打击是巨大的。

为了应对维密的挤压,爱慕采取了一些措施:

一方面,爱慕引入加华资本、众海资本等投资机构。

2017年4月张荣明、爱慕股份分别向嘉华优选股份公司(加华资本)转让总计346万左右。

2017年6月,众海嘉信联合十月海昌、江苏晨晖、十月圣祥等机构共同认购爱慕增发的460万股。

另一方面及时调整运营模式,开启扩张之路。

2017年—2020年上半年,爱慕的门店数量分别为2322个、2472个、2414个和2256个,整体规模相对稳定,其中直营店铺占比接近80%。

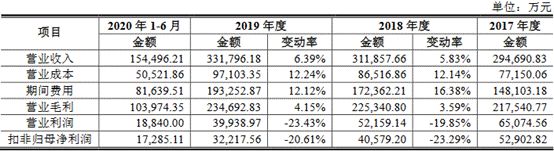

扩张一把双刃剑,虽然稳住“行业第一”的宝座,但随之而来的是不断攀升的营业成本和不断下滑的毛利率。

2017年至2019年,爱慕股份销售费用占营收的比重,从39%上升至47%。

这也导致了净利润增长乏力,甚至出现下滑情况:2017-2019年,净利润分别为5.56亿元、4.49亿元、3.34亿元。

▲财务数据

3、新入者源源不断,如何守住高地?

在新消费浪潮下,所有品牌都值得再做一遍,其中也包括内衣赛道。

伴随着直播和电商的蓬勃发展,互联网孕育的新品牌正在源源不断的涌现,挑战着爱慕、都市丽人等传统品牌。

其中以内外、蕉内和Ubras为代表,均以年轻消费者为目标群体,通过各类头部网红、KOL等种草,不断蚕食传统品牌的市场。

内衣行业格局分散,Euromonitor数据显示,2019年3000多个中国女性内衣品牌,市占率前五名爱慕、都市丽人、汇洁、安莉芳和婷美的市场集中度仅为9%,远低于同期日本、美国市场前五名 66%、58%。

为了更好的应对新消费浪潮的冲击,上市也许正是爱慕的应对之举。

其招股书显示,本次募集资金主要用于:营销网络建设、信息化系统建设、越南投资建设生产基地。

三

线上线下全渠道布局

随着国家社会消费品零售总额的增速慢慢放缓,市场销售场景不断细分的背景下,以直营渠道为主的零售企业都会面临销售网络优化的挑战,这直接关乎品牌盈利能力。

爱慕股份本次的募集资金一部分将用于加强品牌营销网络的建设,提升信息化系统的运行效率,适度扩张现有产能,同时加强数字化进程通过数据洞察消费需求,加大研发和创新。

爱慕近年不断推出电商销售的产品和子品牌,线上销售不断提升,但电商渠道消费者对价格的敏感度普遍高于线下,因而毛利率一般低于线下渠道。

1、线下直营店

爱慕从2017年至2019年,费用占比分别为50.26%、55.27%和58.24%,逐年递增。2018年加强市场推广之后,直营渠道逐渐增加,销售费率也就水涨船高,从2017年的39.28%增长至2019年的46.95%。

官方线下零售渠道数据显示,在女性内衣市场,2017年至2019年爱慕的线下直营门店市场综合占有率,连年排名行业第一。

其中在高端女性内衣市场,子品牌兰卡文的市场综合占有率在2017-2019年连续排名行业第一。在男性内衣市场,爱慕先生的市场综合占有率在2017-2019年连续排名行业第一。

线下零售网点已覆盖全国31个省市自治区,公司线下直营终端达1793个。品牌出海也已经进驻新加坡、澳门、迪拜等地地标性商圈。

2、线上云服务

2020年上半年受疫情影响,在线购物成为首选购物方式,爱慕电商渠道主营业务收入5.5亿元,较上年同期增加93%。

在线下渠道优势明显的前提下,爱慕股份推出“云客服”、官方商城、官方小程序等,助力品牌数字化转型,加快电商拓展,并且为消费者在线上购买时,通过视频、VR等科技数字化手段,打造更加优质和人性化的消费体验。

爱慕高管表示:“爱慕产品定位于中高端产品,如何让线上渠道尽快提高认知度,对品牌很重要。”

3、线上、线下融合

截至2020年6月30日,爱慕旗下的零售网络由2256个线下销售终端及以天猫、唯品会为主的线上渠道所组成。

通过线上、线下渠道相融合,实现服务场景多元化,构建新零售闭环,驱动“人、货、场”进一步融合,通过智能仓储实现供应链管理提效,提高不同渠道之间的调配效率。

▲十大内衣品牌指数

四

行业竞争格局

95、00后的年轻一代成为消费主力之后,女士内衣消费市场不断升级。互联网基础设施的不断完善,使得网民的声音更加得到放大,不断有人站出来呼吁:穿衣自由,内衣自由。

整个内衣商业世界和社会思潮发生了颠覆式变化,取悦他们的性感风正在淡化,讲究舒适和品质的悦己姿态,正在内衣消费领域掀起旋风。

健康、舒适成了女性消费者的第一关注点。

1、传统的困境

这股风潮使得传统内衣品牌深陷经营困境,我国“内衣第一股”都市丽人关店将近千家,内衣龙头安莉芳业绩也出现了大幅下滑,汇洁股份更是陷入增长停滞。

风光数十年维多利亚的秘密,也在2020年5月宣布英国公司破产,母公司永久关闭了250家门店。

德国高端内衣黛安芬也转变了价格策略,从原先的六、七百元单品调整为如今的一、两百上下,从线上销售数据来看,天猫最畅销款月销量不到三千五。

在传统内衣品牌一派窘境的同时,新生品牌们却增速迅猛,撕开行业新局面。

2、新生的崛起

从最早的日本迅销,也就是我们最熟悉的优衣库无钢圈内衣,无钢圈概念,可以说日本迅销市场教育的贡献功不可没。

随后兴起的6sixty 8ight以可爱、清新、性价比杀入市场,得到少女们的芳心。

注重品牌文化的内外,强调少女感和呼吸感的Ubras,撬动顶流明星欧阳娜娜完成了品牌认知度的早期攻势。

此外还有以纤维面料技术专利为强项的蕉内,收获了一众粉丝。

传统的陨落和新生的爆发,不变的是用户内衣的刚性需求,在变的是用户消费的理念和产品形态,看到不变的刚需,顺应变幻的趋势,才是品牌们穿越周期的不二法宝。

3、顺应趋势 资本入场

去年双十一期间,我国内衣行业销量破亿,国潮新生品牌们,打准了健康和舒适的新突破口,迎合了新消费人群的心理诉求,跨越了传统品牌的固定模式,纷纷以个性化的品牌定位打动消费者。

成立于2016年5月的Ubras,2018年8月获得今日资本的5000万元的A轮融资,此后又完成了数亿元B+轮融资,投资方为红杉资本中国、今日资本。

Ubras摈弃掉传统内衣的钢圈、厚海绵,推出了可拆卸式专利水滴杯垫,号称采用日本点状胶技术来代替传统胶骨和车缝。产品主打舒适,结合欧阳娜娜和李诞的代言形象,销量占领天猫内衣品类Top1 。

天猫内衣品类Top 2的蕉内,定位于“无感标签内衣”,强调内衣科技感。在2020 年11月完成由元生资本投资的数亿元A轮融资,估值达到25亿元,投资方为钟鼎资本和元生资本。

目前主打高端市场的内外,以贴身衣物产品为起始,关注女性的自我表达与情感价值的同时,记录、讨论并分享女性成长故事,传达现代女性精神。

品牌于2020年5月已完成C轮融资,估值超10亿元。投资方高达8家,真格资本、启赋资本、华强资本、峰巧资本、启明创投等等。

4、未来市场空间

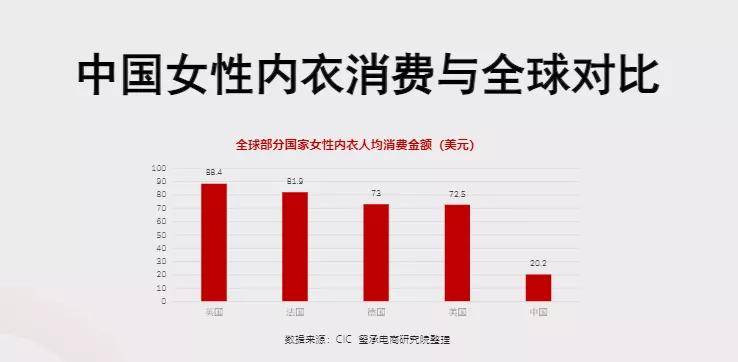

我国女性内衣市场增速乐观,尽管如此,对比发达国家仍然存在较大差距。

▲全球女性内衣人均消费

数据显示,英国女性的内衣人均消费支出为88.4美元,其次是法国女性内衣支出为81.9美元,然后是德国和美国女性的73和72.5美元,而中国女性的人均内衣支出仅为20.2美元。

可以预判,随着中国女性的消费观念和女性意识崛起,女性内衣的人均消费金额还将高速增长,女性内衣市场仍然存在巨大增长空间。

结语

内衣赛道可以说是服装领域少见的蓝海市场。

Euromonitor数据显示,2012年-2019年,中国女性内衣市场零售额的复合增长率为8.26%,远高于鞋服行业的平均水平。

预计到2022年,内衣的市场规模预计将增长至1973亿元。

时代在进步,在愈加开放的社会,新时代女性地位逐渐提高,愈加追求舒适自由。

她们对内衣的需求从最初的“悦人”向“悦己”转变,不断推动着内衣市场的扩张。

内衣作为女性的刚需消费,已进入自我意识觉醒期,此时期的有几大特点:

专注自我的体验与感受;

代表舒适的无钢圈、无尺码等内衣需求飙升,更多细分品类都迎来成长空间;

性感并非统一标准,只为自在消费。

在直播和电商的蓬勃发展背景下,互联网孕育的新品牌正在不断挑战传统品牌。

像爱慕股份这样的传统资深品牌在做互联网化的升级改造时,需要通过发现新市场发掘新的消费群体、研发新产品过程中发现新的物种,再拓展新的渠道迎接新的合作伙伴。

唯有不断适应消费升级需求的品牌才是伟大的品牌。

免责声明:文中观点或意见仅供参考,不代表本APP立场,且不构成任何投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com