全国260家商场2020销售额曝光,实体商业真的“打不死”!

来源丨赢商网(微信号:winshang)

作者丨何丽思、余淑娴

点击阅读原文

不平凡的2020年,不容易的实体商业。去年,在疫情的冲击下,实体商业面临着巨大的考验。有的人扛不住倒下了,有的人却稳住了,甚至逆风翻盘。

而作为实体商业的主体力量,全国商场去年的表现如何?应对挑战,它们又做了哪些改变与创新?为此,赢商网收集了全国260家商场2020年销售额与客流量等经营数据,并结合其运营情况进行分析,洞察实体商业的最新发展趋势,为行业提供参考。

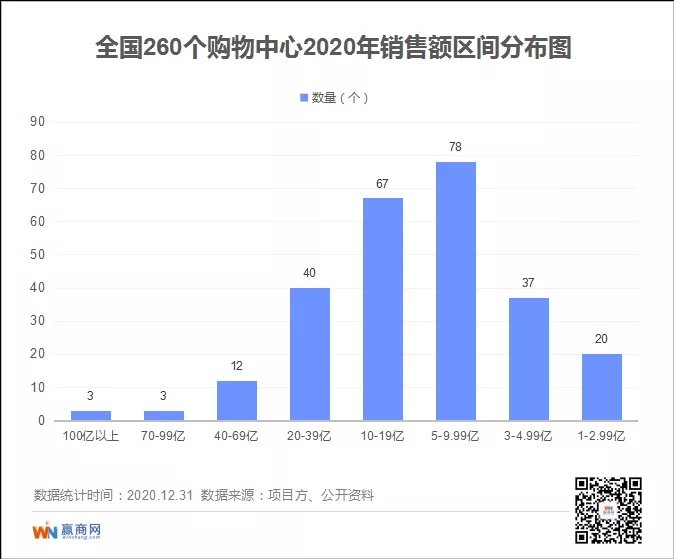

1、“百亿”商场稀缺,销售额40亿是分水岭

从赢商网统计的260家购物中心2020年销售额数据可以看出:

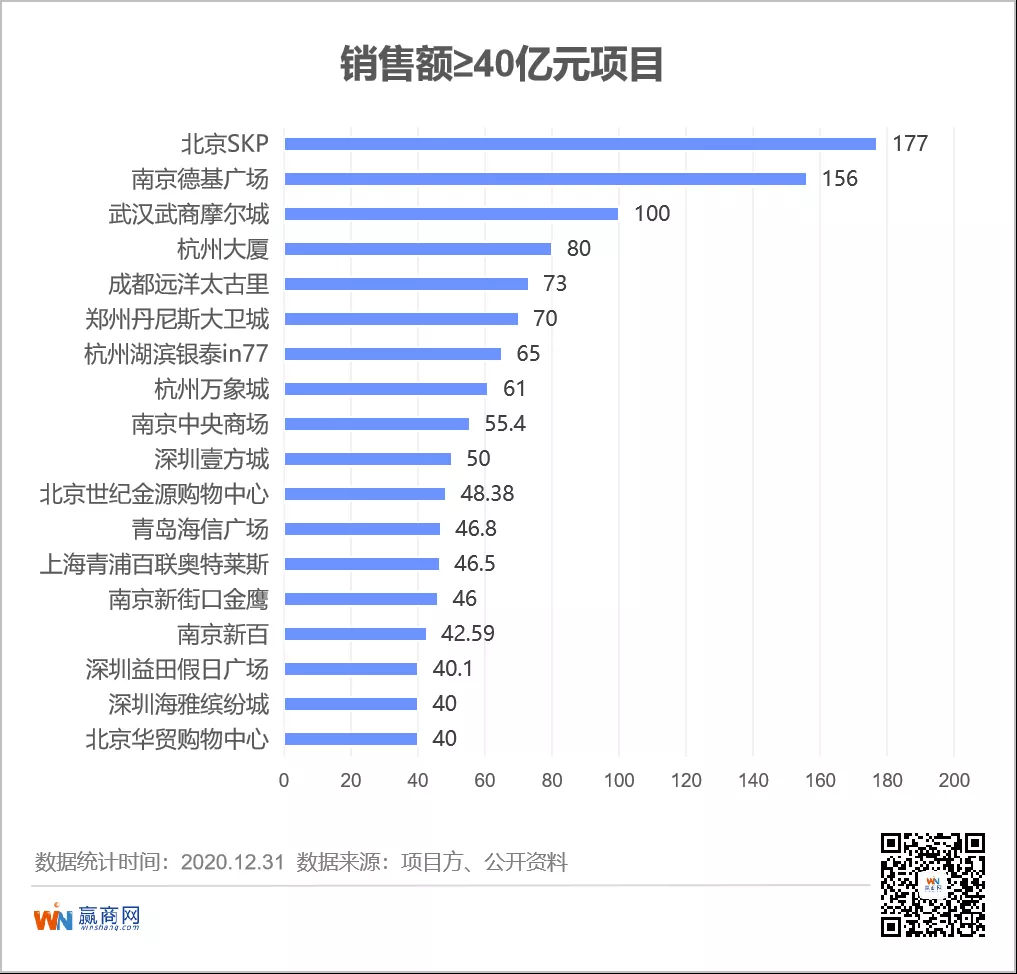

- 年销售额100亿以上:仅3家,分别为北京SKP、南京德基广场,以及武汉武商摩尔城 (武汉国际广场,武商广场,世贸广场),其中,北京SKP今年首次超越英国哈罗德百货,问鼎全球“店王”;

- 年销售额40亿以上:共18家,占比不足7%,可以看出40亿是一个分水岭;

年销售额在5亿以上、40亿以下的商场占比最多,共185家,占比超70%。其中,销售额5-9.99亿的商场最多,共78家;10-19亿的67家,20-39亿的40家。

2、二线城市本土商业巨头业绩亮眼,不输一线城市商场

从城市分布看,在赢商网统计的260个商场中:

一线城市商场销售额主要分布在10-39亿元区间内,其中20-39亿元18个,10-19亿元15个;

二线城市商场销售额主要分布在5-19亿元区间内,其中10-19亿元52个,5-9.99亿元68个。

值得注意的是,销售额20亿以上的商场,一二线城市数量差距不大,一线城市25个,二线城市33个;销售额40-69亿的商场,一二线城市各占6个。

其中,二线城市本土商业巨头运营的商场成绩亮眼,部分销售业绩不输一线城市商场。如,南京德基广场与武汉武商摩尔城 (武汉国际广场,武商广场,世贸广场),均跻身百亿行列;郑州丹尼斯大卫城销售额70亿元,杭州湖滨银泰in77、南京中央商场、南京新街口金鹰、南京新百、青岛海信广场等销售额均在40亿元以上。

3、销售额30亿以内的商场更拼客流

客流量往往是直接影响到商场交易次数以及营业额的重要因素。对比数据发现,客流量对30亿以内的商场的营业额影响更大,对80亿以上商场的销售额影响明显降低。

销售额80亿以上的商场,客流量并不算高,销售额却能大幅领先。这类商场多是依靠高客单价来提升销售额。如北京SKP就是典型的例子,2020年客流量1500万人次,年销售额却高达177亿元。

4、高端商业疯狂“吸金”,稳占区域“业绩王”

从项目类型来看,购物中心仍是吸金力较强的项目,超八成购物中心的销售额超10亿,百货、奥莱项目则抢占小部分的市场份额。

而在超高吸金力比拼上,定位高端的商业项目强势“霸榜”。销售额40亿以上的项目中,多数走高端路线。除了北京SKP和南京德基广场超百亿营收外,多数高端项目的销售额集中在40-80亿元。同时,这些高端商场也稳占所在区域的“业绩王”位置。

5、奢侈品消费大爆炸

高端商场靠大牌“躺赢”

2020年,高端消费回流,更是加速了高端消费需求猛涨这一趋势。贝恩咨询发布的《2020年中国奢侈品市场》报告显示,去年中国境内奢侈品销售额猛增48%,达到3460亿元。

国内奢侈品消费井喷,全国各地的奢侈品门店一度出现“抢购潮”,且越来越多的国际大牌涌进国内高端商场,开出“首店”。

凭借着高客单价的“吸金”优势,奢侈品大牌无疑成为高端商场提升业绩的重磅“砝码”。可以看到,“越买越贵”的消费者成了高端商场重点追逐的人群,在招商上,这类商场也侧重引进区域稀缺性的高端大牌来打出差异化。

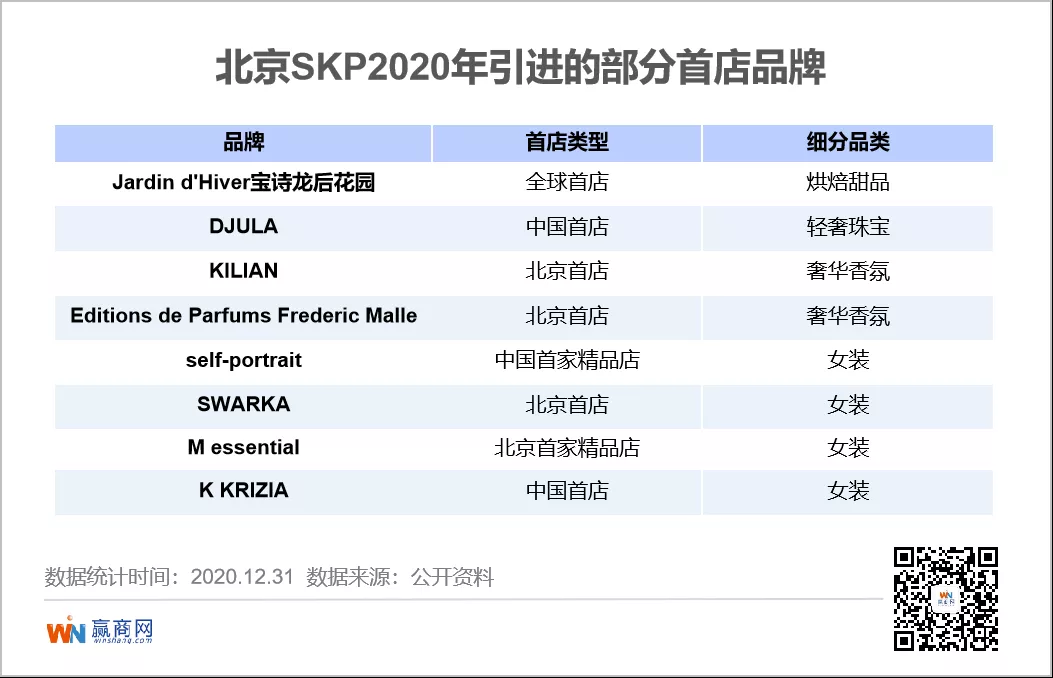

6、北京SKP:不断上新,打造独家、高端的品牌阵容

2020年,北京SKP以177亿的销售额连续十年蝉联中国“店王”,并首次超越英国老牌奢侈品百货 Harrods,问鼎全球“店王”。过去这一年,北京SKP也在不断更新品牌阵容,加强时尚消费体验。

引进约14家高端品牌首店:法国轻奢珠宝DJULA中国首店、法国高级珠宝品牌宝诗龙子品牌Jardind’Hiver全球首店、雅诗兰黛集团旗下奢华香氛品牌 KILIAN 和 Editions de Parfums Frederic Malle 北京首店等。据北京华联(SKP)百货有限公司副总经理谢丹介绍,近两年,北京SKP国际品牌首发率占中国市场的38%左右。

众多品牌均带来SKP独家款:self-portrait在北京SKP进行全球同步首发2020早秋新品系列;Prada于SKP-S呈献Hyper Leaves(自然幻想)特别项目;CELINE推出2020SKP独家夏季女装系列...

6、郑州丹尼斯大卫城:全年52家首进品牌,抢占市内顶流消费

近年来,丹尼斯大卫城稳坐郑州全年销售额冠军宝座,2020年依然出色,以70亿元的销售业绩,相比于2019年的61.5亿元同比增长13.8%。

首店品牌频繁进驻,领先郑州市场:去年,丹尼斯大卫城调整的步伐继续,先后引进FENDI、Qeelin、TOM FORD、ELLESSE、FILA、MLB、UP、复仇风暴等零售品牌,和博多一蘭、喜家德虾仁水饺、大厨小馆、泰香米等餐饮品牌,均为河南或郑州首店。据统计,丹尼斯大卫城以52家首进品牌,占据2020年郑州全年首进品牌的33.8%。

专柜品牌入驻夜市,打造接地气的市集:大卫城·夜巷子,超过2000平的超大平台,囊括了街头美食、潮流文化、手作文创、娱乐互动、美妆护肤等100+摊位。所有品牌都来自商场专柜,以“地摊价”出售,每周还会进行品牌的更新。现场还有乐队驻唱、cosplay巡游、鸡尾酒调酒沙龙等活跃气氛。

7、奥莱成逆势上涨的业绩黑马

往年轻化、线上化改变

另一门主销奢侈品、名品的生意——奥特莱斯在2020年也十分火爆。疫情加速了奥特莱斯的发展,在经济下行的压力下,许多名品大牌选择奥莱来解决去库存的需求以及吸引入门层级的消费者,奥特莱斯在去年也迎来了很大的发展契机。在疫情冲击下,奥特莱斯强劲的反弹态势甚至比传统百货和购物中心还要强。

虽然目前国内的奥莱项目仅200余个,但在销售额上,头部奥莱的成绩单却也十分亮眼。如头部企业百联,在去年的5月至9月,其奥特莱斯业态的经营业绩取得两位数的同比增长,“十一”黄金周期间,同比增幅更是达到了30%以上。

8、上海青浦百联奥特莱斯:连续7年稳坐国内奥莱第一,向年轻人靠近

上海青浦百联奥特莱斯连续7年稳定保持全国奥莱销售第一的地位,2020年年销售46.5亿元。为了吸引更多的年轻人,这家头部奥莱也在营销方面下足功夫。

首次加入“双11”、开官方网店、玩直播:去年双十一,百联首次联合阿里举办「超级11.11」活动,奥特莱斯业态全部参与,开启线上引流+线下体验模式,且百联官方outlets(奥特莱斯)也正式入驻天猫平台。期间,还有多场直播带货带动销售。

不只有折扣,还注入吸引年轻人的文艺活动:首届“ALL来·文创艺术市集”全部采用纸艺纯拼接制作艺术小店,雨棚也是由艺术家结合百联奥莱IP小豹总&豹美美进行的创意绘制。

活动期间,十余位艺术家与独立设计师带来他们创作的最新作品。9月,艺术市集还将进化为“郊区YI星球”,加入潮流艺术表演,为商场添加气氛。

9、成都时代奥特莱斯: 线上开启云逛模式,线下用IP展维系消费者

成都时代奥特莱斯去年销售额达29亿元,较2019年稍有下跌。在疫情影响下,成都时代奥特莱斯仍积极做出革新,在2020年,国际精品Ermenegildo Zegna、Armani、Salvatore Ferragamo、Diane von Furstenberg(DVF)、CK Jeans、Guess、麦当劳等店铺都进行了全新升级。

“云逛”奥莱,进行线上渠道布局:紧跟线上购物的热潮,在疫情期间开启了云购物、官方小程序线上闪购、直播、微信社群营销,开展线上销售。截至去年12月,社群营销已收获13组微信群,近6000人。

IP展丰富商场购物体验:11周年庆期间,成都时代奥特莱斯携手全球第三家可口可乐世界,带来可口可乐北极熊形象的欢乐熊装置,同时开启北极熊潮萌巡游和快闪舞表演,还有持续到11月30日的可口可乐外展活动。

10、百货们花式自救

稳固老顾客、聚焦美妆、“转战”免税

2020年在疫情的影响下,全球百货业萧条。国外多个老牌百货宣布破产,国内百货也不好过。根据国家统计局数据,限额以上超市、百货店、专业店和专卖店零售额的累计增长率对比中,百货业态的销售额增长率一直处于相对较低的水平,2020年各季度的累计增长率更是排名垫底。

然而,在一片哀嚎的百货业中,仍有一些百货依然坚挺着。在赢商网统计的260个商场中,销售额10亿以上的百货共11家,销售额40亿以上的共5家,包括了主打奢侈品的高端百货、老牌百货,以及日系百货等。

11、青岛海信广场:巩固高端老顾客,加码线上

青岛海信广场是山东省最全大牌聚集地,其引进的一线国际品牌的涵盖率达90。去年,该项目销售额达46.8亿元,可以说是青岛乃至山东高端百货的实力担当。

品牌保持高端调性之外,逐渐年轻化、多样化:

二期扩建后,青岛海信广场也开始逐渐转型,除了继续引进一线大牌提升高端地位之外,还引进了不少定位更加年轻化的时尚潮牌和设计师品牌,让业态与品牌组合更加丰富。

推出高端服务,稳固老顾客:

疫情期间,项目特别为会员推出包括:专属劳斯莱斯车辆接送顾客到店,专属乘梯直达5F会员俱乐部,专属购物空间“N对1”私密服务等专属的“一站式”购物服务。

加码线上,推动裂变式售卖:

以“分销渠道建设+直播间收官”的新模式开展重要品牌的直播合作,分别与梦洁集团、FILA、菲仕乐进行了集团直播合作,通过社群裂变+分销的新模式,推动商品的裂变式售卖,三场直播均在10天的裂变周期中取得三百万量级的成绩。

12、深圳华强北茂业天地:强化美妆布局,靠线上带货1.9亿

2020年,深圳华强北茂业总销售额23.97亿元,年客流量为620万人次。

线上带货1.9亿元:

去年茂业天地业绩虽然有所下滑,但鉴于其较早进行数字化布局,依托茂乐惠,线上销售额去年达到1.9亿元,同比增长125%。

强化美妆布局,服饰零售年轻化:

2020年华强北茂业继续加强美妆布局,相继引进了TomFord、Burberry、Gucci、欧珑、修丽可、POLA、菲洛嘉、奥伦纳素、Elizabeth Arden、怡丽丝尔ELIXIR等美妆护肤品牌,同时引进年轻女装如Weekend maxmara、Ports pure、FURLA、中国李宁、X-LARGE、玖姿、LE FAME,以及运动品牌中国李宁、索康尼、匡威等品牌。

12、上海新世界大丸百货:把化妆品生意做到“极致”

2020年,上海新世界大丸百货的销售额为20.97亿元,其中,项目的强项——化妆品区域整体业绩尤为亮眼,在疫情的影响下,依旧保持2位数以上的增长。

化妆品牌区域大规模革新,实现3个上海“第一”:

2019年共调整41个品牌,其中引进20个新品牌如LM海蓝之谜、祖马龙、欧珑等。截止2020年5月,调整后化妆品专柜数量57个,品牌数突破到66个。目前,大丸百货的化妆品专柜有三个上海“第一”:品牌数量,上海第一;档次与销售额,占据上海商场的“第一梯队”。

打造五大“最全”品类架构体系:

打造包括最全的彩妆系列、最全的香水品牌、最全的高端护肤品牌、最全的日系化妆品,以及小众差异化品牌区域,通过构建最全的品牌大类架构体系,全面“揽下”不同化妆需求的消费者。

打造更适合实体门店的线上线下联动机制:

疫情期间,开通直播渠道,打造行业内首个轮播实景模式,主播搭配品牌互动,最高业绩突破百万,主力品牌业绩均实现40-50万一小时。线下开辟专门的美丽课堂专用,提供化妆品牌与客人线下的互动场所。

此外,去年王府井拿到免税牌照后,百联股份、南宁百货、友阿股份等公司相继向相关政府部门提出免税品经营资质申请。一时间,“免税牌照”似乎成为传统百货公司转型的新途径。

可以看出,在业绩低迷、行业不再风光的环境下,除了百货购物中心化,百货们还从不同角度进行改变与创新:

- 打造高端/专属服务,“牢抓”老顾客;

- 主攻细分核心业态——化妆品,打造差异化;

- 加码线上销售渠道,直播带货,提升业绩;

- 紧跟政策与市场趋势,“转战”免税商业。

13、小商业的吸金法则

瞄准“特定人群”,主攻精细化业态

近两年,小商业发展势头迅猛。在赢商网统计的260个商场2020销售额里,也不乏业绩美丽的小商场。其中,年销售额10亿以上,商业建筑面积6万㎡以下的商场共6个,包括北京华贸购物中心、上海佛罗伦萨小镇、天津海信广场、郑州新田360广场(国贸店)、南京艾尚天地,以及成都茂业仁和春天光华店。 它们通过瞄准“特定人群”、找准某一精细化业态切入,打造出项目专属的记忆点,让小体量商业,也能做到吸睛又吸金。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com