品牌两极分化加剧:赢家通吃,输家苟活,如何才能不被淘汰?

来源丨海哥商业观察(微信号:hgsygc)

作者丨海哥是我

在商业世界,总有一些现象冲击着人们的想象。

但对很多人而言,都是习惯性的被惊呆一下,然后就没有然后了。其实,在一些商业现象背后,都有着商业和经济规律的作用。

我随便举几个例子:那个华晨宝马支撑的华晨汽车要破产了;2019年白酒上市公司中,茅台一家净利润就高达352亿元,超过前十其他品牌的利润总和;在智能手机上市场,苹果市场份额并不是第一,但这个市场一度90%的利润都是它赚走的,至今依然占据着全球约70%的利润份额。

最近,我咨询身边的亲戚朋友,你们都给小孩用哪家的奶粉,我收到的最多答案是飞鹤。因为它除了奶粉真的好,还经常在分众电梯广告上看到。

这些现象发生背后的原因都是什么呢?

原因有很多很多。但有一条是共性的,那就是品牌历来都是强者恒强、赢家通吃。就像很多人都知道,这个世界第一个登上月球的人是阿姆斯特朗,而很少有人知道第二登上月球的巴兹·奥尔德林。

这些行业两极分化加剧

疫情之下,品牌两极分化的现象越来越严重。

我们可以更多的从人们生活紧密相关的行业,来看看品牌生存的现状。

汽车是这几年受大环境影响波动较大的行业。据中国汽车工业协会数据,我国汽车产销量在2017年到达一个高点,近三年呈现逐年下降的趋势。如此背景下,那些缺乏竞争力的汽车品牌式微,而头部品牌越来越强,就成为了必然。

10月份,吉利、长城、长安三大自主品牌销量突破10万,吉利排名进入第4,长城、长安分别排名第6、7名。其中,吉利旗下高端品牌领克销量达2.2万辆,同比增长56%;长城共销售新车13.6万辆,同比增长18%。累计看,吉利成今年前10个月唯一销量破百万的品牌。

值得一提的是红旗,10月共销售新车2.3万辆,同比增长93%,是中国自主品牌增长最高的品牌。前十个月红旗已累计交付15.3万辆新车,同比暴增103%。

而另一边,前面提到的华晨汽车,其旗下华晨中华前9月累计销量仅为3870辆。前10月,海马销量近1.06万辆,同比下降54.29%;10月份,海马销量仅为1177辆,同比下降超7%。

另一个品牌分化严重的行业是白酒。通过汇总2020年三季度19家白酒上市公司财报核心数据可以发现,白酒头部品牌集中趋势愈加明显。其中,茅台一家的利润超过了其他所有品牌之和。而尾部品牌则如伊力特、青青稞酒、ST皇台则出现了营收和利润的大幅下滑。

实际上,这种品牌分化的现象在各行各业均不同程度的存在。

在家电行业,美的、海尔、格力三巨头远远领先于二三线品牌。在零售电商领域,前三季度阿里巴巴、京东、拼多多都在保持高速增长,苏宁易购、唯品会也在保持一定的增幅。而同期,我国社会零售消费总额在下滑。这意味着,电商平台越来越多的侵蚀了垂直电商及线下零售的份额。

这种品牌分化的现象,一般出现在一个行业即将迎来转型升级阶段。在行业早期,一个新的赛道出现,市场呈现百花齐放的景象。随着越来越多资本和实力玩家加入,头部品牌开始脱颖而出,并会形成一个相对固定的格局;此后,随着市场红利的消失,腰部以下品牌就将越来越弱势直至被洗牌出局。

过去几年,国内的共享单车行业完全验证了这样一种规律。十年前,电商、团购混战也走过了同样的历程。马太效应、二八法则,是每一个人、每一个品牌都无法回避的铁律。

圣经《新约·马太福音》有言:“凡有的,还要加倍给他叫他多余;没有的,连他所有的也要夺过来”。

两极分化背后原因

品牌两极分化背后,有着复杂的综合成因。

首先一点,品牌两极分化是基于社会两极分化这个大前提的。马太效应、二八法则决定了:世间哪有绝对的平等,只有相对的公平。马克思在资本论中说:价值规律自发调节社会收入的分配,造成商品生产者优胜劣汰。

一个品牌、一个企业它是劳动者和生产资料的结合体,自然也受到价值规律的调节作用。“那些劳动生产率较高、个别劳动时间低于社会必要劳动时间,从而商品的个别价值低于社会价值的生产者,就可以获得较多的收入,在竞争中处于有利地位;反之,就只能获得较少的收入,在竞争中处于不利地位。”对于一个品牌而言,也是如此。

其次,从人的信息接受能力来看,现在每个人每天都在遭受信息的轰炸。我们面对的是一个商品数量暴增、媒体信息暴增、广告暴增的社会。但是,人们的记忆和心智容量是有限的。哈佛大学心理学家乔治、米勒的研究发现,普通人的心智不能同时处理七个以上单位的信息。

从生活实际看,别说七个单位信息,五个都很困难。所以,人们讲事情,通常都说三点,也常有“事不过三”的说法,写文章也最流行“三段论”。更为残酷的是,很多事情、很多品牌,我们只能记住第一个、第一名。

因此,对于一个品牌而言,如果要取得商业的成功,它的核心使命就是要成为所在行业类别的第一,成为不了第一也得成为前三名,差一点也得前七名、前十名。

影响一个品牌不能成功的原因,除了客观经济规律,还有外部环境因素及自身的发展因素。自身的因素包括,定位、产品力、营销能力等等众多影响商业成败的因素。而外部环境,比如宏观经济环境、突发社会事件则是品牌优劣势的放大镜。

在今年的疫情之下,人们到店消费的热情被压制,在线购物和到家服务就得到快速的发展。比如京东,它在用户心中的最大的认知是物流快,疫情期确实也解决了人们很大的问题。而且,在电商中京东占据着物流快的第一位置,自然它在今年依然取得了快速的增长。过去一个自然年,京东年活跃用户就增加了一个亿。

遗憾的是,那些路边开杂货店的、开餐馆的就变得生存艰难。线下生意,需要满足人、货、场三个必要条件,疫情阻断了人的正常流通,货品的流通也受到抑制;即便疫情得到了控制,人外出和线下消费的意愿也需要较长时间才能恢复到疫情之前。如此情形下,一个行业的腰部、尾部品牌,经营质量低、创新能力弱、数字化能力差的线下商业,就丧失了立足的基础。

拿餐饮品牌来说,海底捞也会面临巨大困难。但是,越是疫情下,同样吃火锅更多人会选择海底捞,因为它更值得被信任,被认为是更安全的,它也具备更强大的资金抗压能力,具备较强的融资能力。其他散兵游勇,这个时候多半就得关掉。

这些都是外部环境促使强势品牌越来越强、弱势品牌羸弱的典型例子。

在企业内部来说,它也可能因为品牌的战略制定而强大或式微,也可能因为产品和服务丧失竞争力、组织失去创新力和活力而衰落。

当然,生活中也不乏品牌战略消极而逐渐失势的企业,比如当当因为全品类化不成功而一直停留在卖书的印象里,再比如联想没有抓住移动设备的机会而只能吃PC的老本儿。慢慢的,因为竞争对手的侵蚀,它们可能连老本行都守不住。

品牌竞争突围之道

那么,一个品牌如何才能避免成为两极分化中被分化掉的对象呢?

我们可以分三种情况来看这个问题:一是初创品牌,二是高速发展中品牌,三是危机中的老品牌。第一种是企业处于充满希望的时候,初生牛犊,一切皆有可能;第二种是属于高速发展中品牌,已经处于领先地位,处处得意;第三种企业已经过数十年发展,可能正面临着品牌老化、组织僵化、尾大不掉等问题。

对初创品牌而言,它理想的方式是开创一个新品类,从而成为品类的代表。这是一个战略起点决定终点的思维。选错了赛道、选错了品类,或者没有在定位上打好基础功夫,将来失败的概率是极大的。

在做选择时品类、行业时,有几点标准可以作为参考:1、是一个具备一定规模的市场;2、市场存在着变革的空间,而你的解决方案正好能实现;3、你所突破的方向,没有龙头品牌。这是第一步。

第二步,从起名字到制定品牌战略体系,瞄准的就应该是品类的第一。第三步,从产品到渠道到媒体、传播,集中突破一点——建立品类第一的心智点。

这里,我们举一个例子:妙可蓝多。妙可蓝多是一个奶酪品牌,成立于2011年,起步于天津,后被一个叫华联矿业的做铁矿生意的公司全资收购。此后,华联矿业将公司名称改成“广泽股份”,再将“广泽股份”改成“妙可蓝多”。

2020年前三季度,妙可蓝多总营收18.76亿元,奶酪营收已达13.43亿元,占总营收已达71.59%,营收、净利润指标都大增。

在华联矿业接管之前,妙可蓝多(天津)基本上没有什么名气,规模也不大。后来为什么就能够崛起成为国产奶酪第一品牌呢?

还得从2019年3月说起。广泽更名“妙可蓝多”后,all in奶酪市场,开始在央视、分众大规模铺广告“妙可蓝多奶酪棒”,实现了奶酪和妙可蓝多的强关联。这其实就是抓住国内还缺乏知名奶酪品牌的空白,快速卡位成为品类代表。

近年来,另一个开创了一个品类而成为品类代表的品牌还有小仙炖燕窝,它开创了燕窝的一种新吃法——即食,让吃燕窝变得省事、便利,也让即食燕窝成为一个新的品类。

对于一个老品牌而言,它可能需要的是重新定位。近年来,飞鹤的重新定位就是一个极其成功的例子。2015年,飞鹤提出新定位“更适合中国宝宝体质的奶粉”,并开始打造星飞帆超级单品。目前,飞鹤已成为中国婴幼儿配方奶粉市场第一品牌。

飞鹤成立于 1962 年,前身为红光乳品厂,是中国最早的奶粉企业之一。得益于新的品牌战略,最近几年飞鹤毛利水平持续攀升。所谓老树开新花,不过就是如此。

前面提到的妙可蓝多,背后其实也是华联矿业“金蝉脱壳”实现品牌赛道切换的妙招。对一些在过去某个行业浸淫多年的品牌,但由于时代变迁所处赛道生意每况愈下,可以借鉴此模式孵化新品牌,然后逐步过渡到新品牌上去。

对于一个高速发展的品牌来说,则可以采取推出新品牌的策略。通常,这类品牌在主品牌赛道已经取得相当体量的市场份额,甚至是TOP3或老大。比如京东、小米、滴滴,这些都是崛起于互联网及移动互联网时代的超级独角兽和巨头。

它们现在正在做的事情,就是在通过拆分经营子品牌实现版图的扩张。小米专门打造了一个吃中低端的红米;滴滴通过拆分及收购也在布局出行的细分领域,比如布局了青桔骑行、青菜拼车、花小猪等品牌。京东在做大零售主业的同时,逐步孵化金融、物流、健康等业务并拆分做大,打造了一个以零售为核心的超级帝国。

这些子品牌有可能有助于主业,也可以分散主品牌的经营风险。

品牌战略是一方面,品牌战略的落地和传播也同等重要。品牌战略落地体现在产品、销售、服务和组织等众多方面,传播的首要任务则是要实现第一心智的卡位。也许一个品牌它在行业中份额不是第一,但是一定要找一个第一个的突破口。比如,一个做电商的平台,不是送货最快的,份额也不是第一,但是它可以是做服务最好的,通过服务口碑的提升而实现心智占领,这是苏宁易购真正打造的一个新方向“专注好服务”。

而我们通常在电梯分众广告上看到的小仙炖和飞鹤广告,大概都离不开它们对于消费者心智第一的卡位。BOSS直聘在死磕“找工作,找老板谈”,洽洽瓜子在强调“掌控保鲜核心科技”。这里面,BOSS直聘做招聘平台只是一个后来者,最初是弱小的,但是它在“找工作与老板谈”这个模式下是第一的、唯一的。

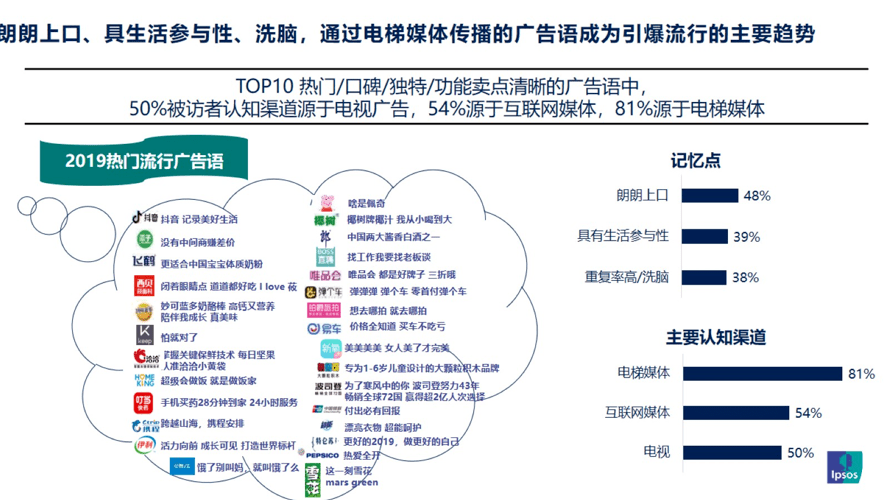

去年,益普索Ipsos发布一个《2019年中国国内流行广告语受众调研报告》。有一个结论是,去年TOP10热门流行广告语中,81%被访者认知渠道源于以分众传媒为代表的电梯媒体。这些朗朗上口、具有生活参与性以及洗脑广告,更容易被人们记住。

前不久,分众传媒老板江南春在一个公开访谈中还说“很多时候也会觉得广告好象有点烦,但烦的广告才是记得住的,一个广告不够烦根本没记起来。”

这些例子或观点,无不验证了消费者心智卡位的重要性。

这里面还涉及到一个“品效合一”的问题。品效合一,在长期来看必然是要统一的,短期却很难达到“合一”,甚至是个伪命题。因为,很多短期促销行为,明明只是一夜情,非要想百年好合,那是不可能的事情。而不能做到统一,这个品牌根本不到谈品牌的时候就没了。品牌和效果,真正要的是“品效平衡”。

也就是说,经营人心和获取流量实现销量要两条走路,长期布局和短期目标要有机统一。因此,对每一个品牌而言,都要有做第一的战略,更要有持续做第一的行动,品牌力的不断塑造和持续领先则必不可少。

本文经原作者授权转载,公众号:海哥商业观察 ID:hgsygc,作者个人微信:794336173。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com