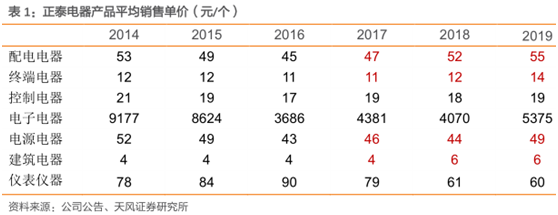

闷声发大财的正泰电器!估值不足20倍,外资、社保基金疯狂加仓

来源丨云掌财经

作者丨可来研选

今天要说的是全球低压电器龙头——正泰电器,目前市值接近700亿,难得的是公司估值仍处于低位,目前PE(TTM)仅17倍左右。

低压电器看似不起眼,属于传统行业,其实是一门闷声发大财的生意。2019年,正泰电器在低压电器业务上赚取了60亿的利润,毛利率达到34%,在制造业中已经很高了。

看看公司前几年的ROE,2012年-2016年,ROE分别为24.16%、31.11%、32.17%、26.37%、20.62%,连续5年位于20%以上,堪称低压电器中的“茅台”!

不过近3年ROE有所下滑,2017年-2019年维持在15%-17%左右。这其中既有行业的原因,也有公司光伏业务并表的原因。

2016年,公司收购正泰新能源,转型布局光伏业务,目前形成低压电器和光伏两大核心业务,下面我们来分别梳理一下

一、低压电器的需求、提价空间以及竞争结构

1、低压电器需求与全社会用电量紧密相关

低压电器,在交流1000V或者直流1500V以下的电路中使用,主要用于电力生产中的低压配电和用电环节。

低压电器的下游需求广阔,既有传统行业电力、建筑等,也有新产业新能源、电信与数据中心等,其中电力和建筑是主要需求市场,占比分别为40%、28%。

电力行业应用类型配电电器,建筑行业为终端电器、建筑电器,工控行业为控制电器、电子电器,电信行业为电源电器。

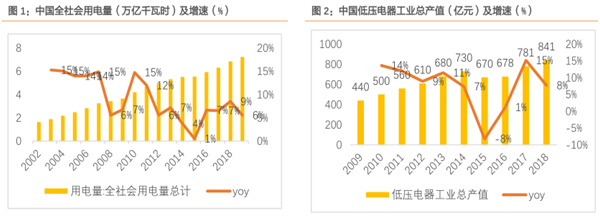

2012-2018年,低压电器2012-2018年工业总产值复合增速为5%,行业增速进入个位数增长。主要是2012年之后全社会用电量进入低速增长期,2012-2019年复合增速为6%,而低压电器增速又和用电量增速相关性较高。

未来电力和建筑行业将保持低位增长,这两个领域需求波动不大。低压电器的主要需求增长点在通讯行业,新基建5G基站及数据中心保持较快的增速。

此外,海外市场的增量空间较大,东南亚、南亚、非洲等多个国家电力短缺,未来带来巨大增量空间。

2、低压电器拥有提价空间

低压电器具有消费属性,单价低、购买频率低,消费者对价格不敏感,因此能避免受下游挤压价格不断下降的宿命,目前仍拥有提价空间。

施耐德在 2018、2019年12月对电工产品分别平均提价5%和6%,ABB在今年3月大部分产品平均提价3.9%。

3、正泰电器占据中低端市场,核心竞争力在于渠道

正泰电器基本实现低压电器全覆盖,产品结构丰富。虽然行业整体增速放缓,公司市占率持续提升,每年收入增速超过10%(除了2015年),远超行业增速。

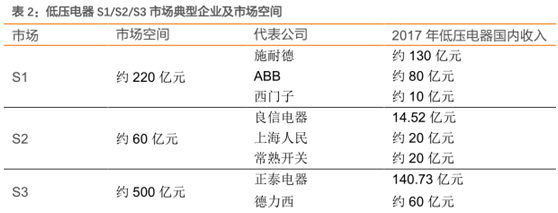

全球低压电器行业主要有三个玩家:正泰电器、施耐德以及ABB,其中正泰电器市占率最高,2017年市占率为18%,但公司产品主要集中在中低端市场,高端市场仍被施耐德、ABB占据。

根据产品质量与价格水平,低压电器被划分为S1/S2/S3市场,市场空间分别为220、60、500亿元。

1)S1市场产品质量及价格都较高,主要企业为施耐德、西门子。

2)S2 市场产品质量与S1接近,但性价比高于S1,主要企业有良信电器、常熟开关等。

3)S3市场主要为渠道分销者,这类企业主要生产进入成熟期的产品,依靠渠道分销进行扩张,代表企业就是正泰电器。

因此,正泰电器的核心竞争力在于渠道下沉,公司以省会城市为核心、县区级为辅助点布局,目前形成500多家核心经销商、4700多家重点二级分销商,超10万家终端渠道。

2018年公司开始强化直销模式,开拓了国家电网、南方电网、华能集团、荷兰电力公司、西班牙电力公司等客户,直接向公司采购产品。

目前中低端低压电器竞争格局分散,依托渠道优势,公司市占率有望继续提升。

不过正泰电器目前也陷入瓶颈期,2019年营收和净利润增速明显下滑,公司目前品牌力较弱,与一线的施耐德、ABB仍有较大差距,价格是正泰的2倍以上。

正泰电器盈利能力不弱于施耐德、ABB。2019年,正泰低压电器毛利率为34%,ABB为32%,施耐德为40%。净利率大幅领先,2019年正泰的净利率为13%,施耐德为9%,ABB为5%。主要是正泰的费用管控能力更强。

二、光伏业务规模持续扩张

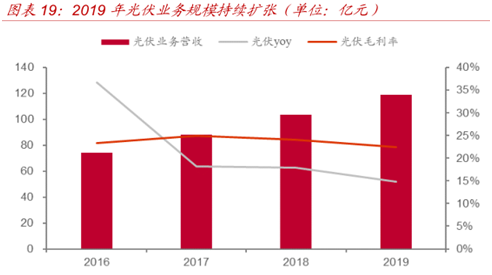

2019年光伏业务实现营收119亿元,占比约39.43%,同比增长14.88%,光伏业务的主要业绩由光伏电站贡献,包括电站运营、EPC、组件。

2019 年,公司总装机容量达3.71GW,电站运营端实现营收24.44亿元,同比增长25.21%;在EPC领域,实现营收38.56亿元,同比增长77.11%;在制造端,实现3.90GW组件销售,对应56.20亿元营收,同比下滑10.03%。

与其他光伏上市企业相比,公司光伏业务并不具备优势。因为光伏电站的前期投资较高,光伏平价上网后,成本是光伏企业的核心竞争力,如果不能有效降本,盈利水平就会下降。

正泰电器的光伏业务刚刚起步,光伏作为可再生新能源,前景广阔,不过公司想要在该业务获得长期稳定的回报,仍需要一定的时间,需要投入大量资金,积极进行研发。

三、三季报超预期,外资、社保基金开启买买买模式

根据公司最新披露的三季报,前三季度实现营收232亿元,同比增长3.43%;实现归母净利润30.5亿元,同比增长6.42%。相比二季度,三季度业绩增速继续提升。

北向资金和社保基金继续增持正泰电器,北向资金三季度加仓1207万股,为连续5个季度增持,目前持股数14.7亿股,持股比例达到8.9%。

社保基金一零一组合三季度继续增持,此外社保基金一一三组合在三季度新进建仓。

参考研报:天风证券《正身立本,风至泰来》

免责声明:本文不构成具体投资建议,股市有风险,投资需谨慎!我们主要是罗列出上市公司的核心逻辑供投资者参考,而不是让大家直接买入。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com