央行给了股市一闷棍

刚刚过去的这一周,发生了很多事。

大家注意力的焦点,往往在戏剧性的事件上——主要是美国对中国的新一轮打压,包括:

1、要求抖音将其美国业务在45天内出售给美国企业,或者关闭。

2、45天后禁止任何美国个人及公司与微信或使用微信交易。(具体内涵大家都没有搞懂)3、以建立“清洁网络”为名,准备限制或者禁止阿里、百度、中国移动、中国电信等在美国开展业务。

4、对涉及香港问题的11名内地和香港官员实施制裁。

5、在2022年1月前,将在美国上市但不符合美国审计要求的中国企业全部除牌(该措施尚在酝酿中)。

受上述消息的影响,香港、深圳、上海股市都在周五出现了大幅震荡,其中腾讯股票一度跌10%,阿里在香港一度跌了6%。

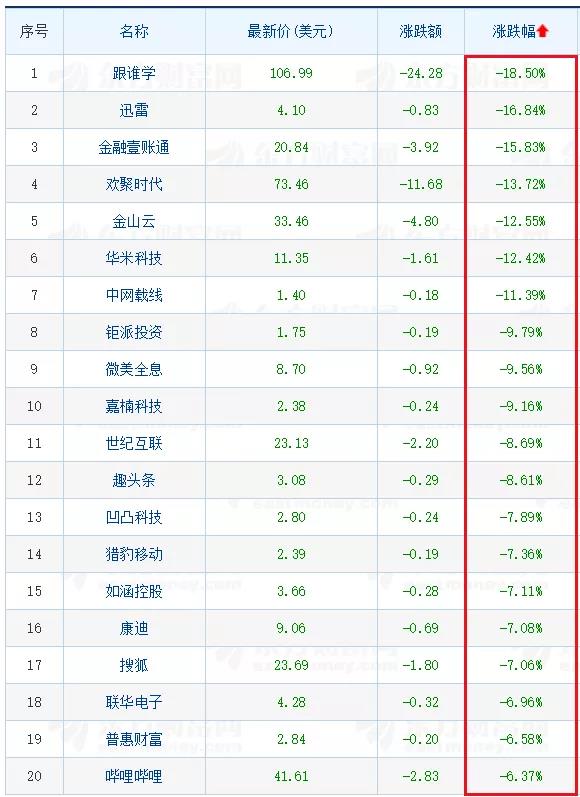

北京时间昨夜今晨,中概股也出现了较大跌幅。其中“跟谁学”还被美国机构今年年内第12次做空,大跌超过18%。

香橼机构在做空“跟谁学”的同时,还在Twitter上发表战书:“我的孩子们喜欢TikTok,我们拥有阿里巴巴的股票,但跟谁学仍是一个股票欺诈。我们对审计师/监管机构充满信心。看看Wirecard(已申请破产的德国支付巨头)的走势就会知道,做空不容易,但维持欺诈性的财务状况同样不容易。”

另一家做空机构“灰熊研究”(Grizzly Research)曾在今年6月初发布第二份做空报告,指“跟谁学”的学生数和营收夸大近900%,实际学生数和营收仅为公开披露数据的11%。“跟谁学”则坚决予以了否认。

“浑水”也加入了做空“跟谁学”的阵营。事情的真相到底如何,事件最终如何收场尚未可知。如果“跟谁学”真的有财务造假,那么将对中概股造成致命的一击。

上图:跟谁学在美国上市以来,涨幅巨大。

总之,从周五白天到周六凌晨,是中国股市和中概股又一惊心动魄的时刻。

随着11月3日美国大选投票日的临近,中美博弈达到了空前激烈的程度,双方关系也跌到了自“乒乓外交”以来的最低点,眼看着就要触及“斗而不破”的底线。

事实上,美国已经开始拨弄敏感的台湾问题。明天(8月9日),美国卫生部长将到访台湾,并将在下周一会见蔡YW。台湾媒体兴高采烈地渲染:这将是2014年以来,美国再度派遣阁员访问台湾地区,也是1979年以来访台“排序最靠前”(指继承总统的先后顺序)的美国政府阁员。

在国际局势动荡不安、给股市造成严重心理压力的时候,央行也给股市、楼市了“一闷棍”。

根据央行公布的“2020年第二季度货币政策执行报告”,中国的货币政策的确发生了较大变化。此前我们在专栏里分析过种种迹象,现在则是正式的官方说法了。

在一季度末展望未来的时候,央行的报告是这样谈及货币货币政策的:

1、加强货币政策逆周期调节。

2、稳健的货币政策更加灵活适度,强化逆周期调节,保持流动性合理充裕。

到了本周公布的2季度报告,展望未来的时候是这样说的:“稳健的货币政策更加灵活适度、精准导向,保持货币供应量和社会融资规模合理增长,完善跨周期设计和调节”。

首先,逆周期调节的提法没有了。其次,开始强调“完善跨周期设计和调节”。

所谓“逆周期调节”,是指在经济下行压力巨大的时候,货币政策趋向宽松,也就是开龙头放水。“跨周期”是最新的提法,是熨平周期波动,立足长远的意思。

也就是说,央行开始考虑“放水”的后果了,暂不会继续加大放水的量,以避免将来退出的时候很痛苦。用开车来比喻,就是暂不加油,以避免将来踩刹车的时候困难,甚至追尾。

放弃“逆周期”,提出“跨周期”,对资产价格来说是短期利空。

于是现在就出现了一个诡异的情况:美国在前面捣乱、截击,而中国政府在后面降温。

那么问题来了:股市和楼市,是否到了该洗洗睡了的时候?

下面谈谈我的看法:

第一,货币和财政政策,只是进入了“暂不踩油门”的状态,而没有点刹。宽松的力度暂时不会加码,但不意味着调转方向、开始收紧。所以,没有必要悲观。

7月28日召开的、最高层次的党外人士座谈会上,领导的表述是:“现在疫情防控局势平稳,经济运行基本恢复,三、四季度要乘势而上,巩固扩大疫情防控和经济恢复成果,努力弥补上半年的损失。”

也就是说,下半年都不太会踩刹车。在楼市和股市上,局部和某个时点的踩刹车,是有的。但不意味着高层希望楼市、股市全面降温。如果真的降温,是撑不住经济的。这一点,我们要看清。

第二,基于上述判断,股市和楼市的行情仍然会延续。

相比之下,股市受外界影响比较大,“外部性”比较强。而且目前A股的市盈率中位数为54倍,创业板为74倍,都不算低了。但今年市场非常特殊,主力暂时没有能力、也没有信心去启动低估值蓝筹股,即便偶尔拉一下,也是浅尝辄止。而小市值、高市盈率的股票,机会就多很多。

展望未来3个月,随着美国大选日临近,特朗普抛出的、很难预测的政策会越来越多,对股市影响越来越大,上证指数在目前的位置比较难受。向上突破,一旦遇到大利空就可能遭受损失;向下突破,由于资金比较充裕,新股民较多,支撑力还比较强。这从周五的V型走势,和长下影线就可以看出。

但如果在当前区间横盘久了,主力杀跌,向下挖掘波动空间的可能性偏大。

据外汇管理局透露的信息,今年的确有相当一批境外资金,流入中国股市。上半年累计是659亿美元,其中超过600亿美元是在第二季度流入的。这些钱中,估计有一半是被动配置的中长线资金,热钱最多300亿美元左右。300亿美元热钱如果撤离,会对市场造成短期压力,但整体压力不大。

仍然维持如下判断:这一轮货币宽松带来的股市机会,尚未结束,管理层更是意犹未尽,他们是希望启动“印股票的时代”。而且A股对特朗普的骚扰,抵抗能力似乎有所增强。未来行情会在夹缝中生存,虽然遇到打击会大跌,但给点阳光也容易灿烂。如果在大选之前,多方力量无法充分释放,则可能在11月3日之后释放,走出一波行情。

所以对于股市,不能太乐观,也不能太悲观。很多板块,比如军工、黄金、芯片、粮食、券商等,是反复活跃的,比较适合做波段。但不建议大家满仓,可以半仓操作。

至于楼市,更是典型的“跨周期调控”。央行在二季度货币政策报告里,这样提及楼市:

牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性实施好房地产金融审慎管理制度。

在这句话里,“牢牢”、“坚持”、“三稳”和“实施好房地产金融审慎管理制度”,都是新加上的,是一季度报告里没有的。可见,央行对楼市的确有所收紧。

整体而言,楼市仍将维持“板块轮动”的走势。所谓“板块轮动”,就是各地“轮流吃饭”。“放松—回暖—走量—收紧”,这种打地鼠游戏,会长期存在。

最近常有读者问:内循环时代,是否会持续打压房价,以启动内需。

这个逻辑是正确的,但落实起来就未必。因为房价如果长期不涨,大家就会推迟买房,内需其实会下降。所以,楼市维持慢牛才能保证内需的稳定。房价跟GDP增速同步,是允许的。

总之,从投资角度看,今年是比较难的一年:美国不允许中国股市涨,涨了就来骚扰,涨快了中国自己也会调控;至于楼市,则是中国政府严加调控,不允许大涨。

所以,大家应该放平心态,能在今年守住本金就非常不错了。如果再能有跑赢M2增速的收益(超过11.5%),就非常好了。太贪心,只会亏钱。

如果你已经在股市上赚了11.5%以上,甚至更多,那么不妨空仓休假,等美国大选之后再说。

有人说,2020年是未来5年或者10年最好的一年,言下之意是越来越难过。有读者问我怎么看,我的回答是:调侃一下是可以的,但没必要这样悲观。人家做医疗器械和生物制药的企业,今年不是赚的盆满钵满吗?很多在线营销、带货机构,不也发了大财?

顺应时代,去寻找新的机会,才是心态积极的人应该做的。悲观的人,往往除了“深刻”什么都没有赚到,只落下一辈子的“忧心忡忡”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com