李迅雷:2020年上半年诸多戏剧性逆转背后的逻辑

2020年春节将至之时,很多中国家庭普遍做的几件事情是,把年夜饭退了,把春节出游的机票和酒店退了,因为武汉突然封城,新冠肺炎疫情开始蔓延。人们对于疫情的最初判断,大多倾向于类比非典,认为疫情局限于国内,而且认为五、六月份后基本结束,社会和经济活动可以恢复正常。然而,2020年上半年已经过去,疫情的延伸已经超出了大部分人的预料。而且,今年上半年与疫情相关的经济、社会重大事件的发生和演变居然如此戏剧性。我们回顾发现,这些事件的爆发和演变虽在意料之外,却也合乎情理。

今年年初,疫情首先在武汉大规模暴发,继而向全国扩散。对此,我国采取了比防控非典更为严厉的举措,集举国之力来防治疫情。

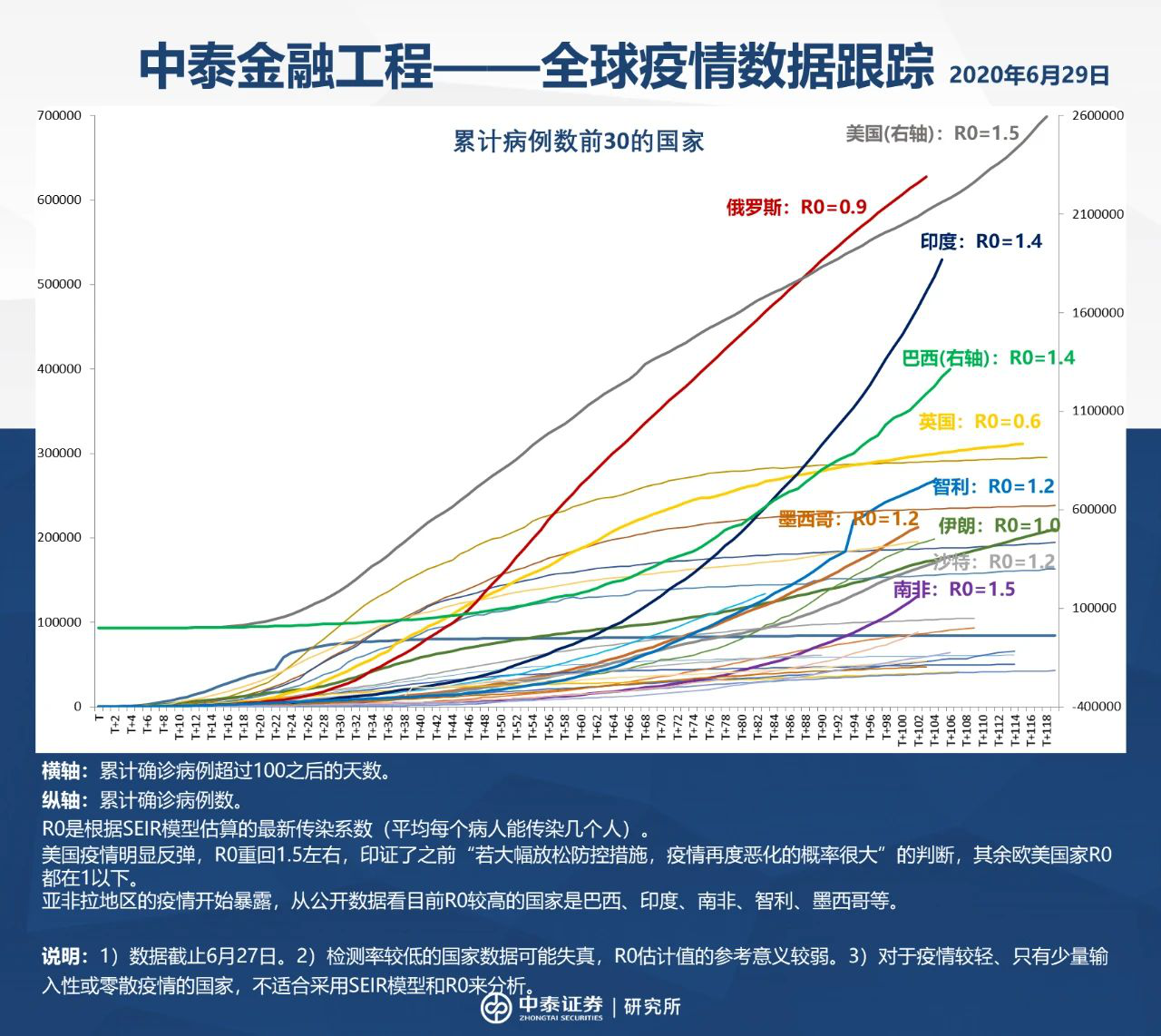

不过之后,欧洲、美国、中东、南亚和拉美都先后暴发疫情且出现失控现象。如今,美国成为全球累计新冠肺炎确诊人数最多的国家,上半年全球累计超过1000万病例,美国达到272万多病例,占全球26%,但美国人口只占全球4.3%。

我认为,原因是多方面的,包括文化习俗、宗教、政府管控能力等诸多原因。

如今,全球疫情还在蔓延中,东亚各国的疫情防控普遍做得比较好,这恐怕与文化习俗和宗教观念有关。IMF预测中国2020年的GDP增速为1%,美国为-8%,从失业率看,美国6月份的失业率可能会进一步上升,中国则处于下行通道中。

我认为,在经济上行期,市场化程度高的体制更有优势,而在经济下行或发生战争、灾荒、瘟疫时,管控程度高的体制更具有优势。如今,即便没有发生疫情,全球经济也处在下行阶段,各种风险在不断释放,如果完全凭借市场无形之手来自发运行,恐怕要失控。此次疫情,美国更是依赖政府的大放水来避免发生流动性危机,但在联邦制各州独立管辖下,联邦政府下达指令的执行力要大打折扣,两党之争又产生了大量内耗,这是值得各国在这次疫情中反思的。

疫情暴发之初就让人措手不及,上证综指在2月3日恢复交易的第一天,就大跌7.7%。然而,在随后的交易日里,市场却没有出现人们所预期的继续探底过程,而是持续反弹。至6月30日,今年创业板指数大涨了36%。

如果说A股的走强可以用疫情得到有效控制来解释,那么,美股从技术性熊市戏剧性地转为技术性牛市,却不能用疫情仍没有得到控制来解释了。如3月份美国股市出现两次熔断,短短19天就进入技术性熊市。从历史数据看,一旦进入技术性熊市,则意味着牛市见顶,但这次不同,4月份开始的强劲反弹,又让美国股市进入了技术性牛市。如何解释这一现象?

一方面是美国采取了空前宽松的货币政策和财政政策,如美联储在过去3个半月中扩表逾3万亿美元,资产负债表规模达7.1万亿美元;美国财政部发债规模也是令人咋舌,原计划今年二季度发债3万亿美元,估计全年联邦政府的财政赤字率会超过15%,对应中国的3.6%。

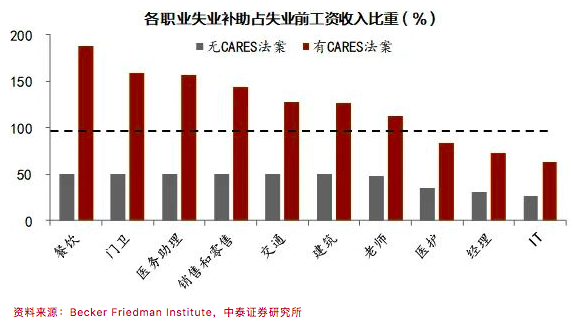

如此大规模的放水,必然会使得相当一部分资金流入股市,让资本市场受益。美国政府部门也投入大量财力来补贴美国民众,如推出的CARES法案,对失业人口补贴600美元/周,甚至比他们未失业前的收入还高。

另一方面,美国三大成分股指数虽然涨得很多,但是它主要靠成分股中的头部企业股票大幅上涨来带动股指上涨,而它的综合指数,即代表全体上市公司指数其实并没有怎么涨。以美联储6月10日发布经济预测后两日的跌幅为例,能源、耐用消费品、金融、汽车、资本品(包括航空业)、运输等盈利受疫情影响明显的行业跌幅居前,而食品零售业等必需消费品行业在欧美股市全线暴跌的行情中,跌幅中位数仅为-2.8%。相对稳定的盈利预期为股价提供了较强的安全边际。

在经济恢复的不确定下,企业盈利预期的波动性加大也会拖累美股市场表现。从中长期来看,美股分化仍将加剧。我专门统计了过去11年美国纳斯达克留存至今的2800多家上市公司的涨跌幅,涨幅前10%的公司,过去11年累计涨了20倍,市值也达到了50%的占比,所有股票按涨幅排序,其涨幅中位数只有36%,即一半股票在过去11年当中没有什么上涨。

标普500也是如此,每年在标普500成分股中选取对指数收益率拉动最大的10只股票,2015年至今前十大股票对指数的合计拉动每年均在40%以上,即标普500成分股中2%的股票贡献了指数至少40%以上的涨幅。且每年的十大股票名单是高度重复的,亚马逊、微软、苹果等公司反复上榜,马太效应十分明显。

因此,在经济负增长背景下,疫情加速了企业间的分化,大企业、新兴行业内企业的前景更为乐观,受到投资者追捧,但已存在估值水平过高的泡沫现象,如2020年6月10日,标普500以预期盈利计算的PE(整体法)回升至25.54倍。

这轮全球性疫情蔓延的过程中,全球资本市场倒颇有“共性”,即没有出现暴跌,而且美国的纳斯达克和中国的创业板指数都创出了历史新高。但如果此轮疫情一直持续下去,恐怕股市还是存在下跌风险。

5月末,由于白人警察过度执法让一名黑人致死事件,引发了美国全国性的示威游行,部分城市甚至出现大规模人员集聚。随后,一些西方国家也出现了示威游行事件,这也是疫情暴发以来始料未及的重大事件。

这次疫情的蔓延,让主要经济体的经济出现了部分停摆,全球供应链和产业链遇到阻断,加上特朗普采取了修建与墨西哥接壤边境的隔离墙、对中国加征关税、加大移民管控力度及在国际性组织“退群”等举措,使得人们对“逆全球化”预期比较一致。

实际上,无论是美国的再工业化还是鼓励美国跨国企业回归本土,都是为了应对美国国内的社会矛盾,如美国蓝领的失业问题,贫富分化加剧问题等。疫情导致失业率上升,人们的休闲娱乐活动受阻,更容易使得社会中低收入阶层的不满情绪上升。所以,逆全球化的实质是为了应对发达国家的国内经济结构扭曲导致的矛盾;对于发展中国家而言,全球化带来了就业和移民的机会,是有利于其经济发展和缓解社会压力的。

全球化的原动力是资本流动,因为资本永远是逐利的。长期和平维持了资本游戏的规则不变,必然使得少数大股东在全球财富中所获得的份额越来越大。

例如,这些年来美国的基尼系数呈现上升势头,2018年达到0.485,创50年来最高水平。美国社会财富也越来越多地集中到了社会精英手中:1%的美国人口拥有40%的财富,10%的美国人口拥有80%的财富。

因此,美国游行与逆全球化从逻辑上看是一致的,都是因为国家社会经济结构扭曲导致的不满和应对。

对于我国而言,无论是应对这场疫情还是应对经济回落都非常成功,充分体现了体制优势。2020年,中美之间的经济增速差距将从过去的3个百分点左右,扩大到9个百分点以上。

而且,与欧美财政、货币政策拼命放水不同,我国并没有过度刺激经济,且改革推进的力度也在明显加大,真正想把危机转为契机。但是,今后逆全球化乃至去中国化思潮仍会泛滥,将成为我们面临的最大障碍和挑战之一。对此,能否乘势推进人民币国际化改革,提升人民币作为储备和结算货币的全球份额?

此外,如何发挥好中国资本在资源配置和推进经济发展中的动力,约束其在收入分配上的“暴力”,恐怕是绕不过去的坎。

(作者系中泰证券首席经济学家)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com