超900万付费用户打赏出一家上市公司

3大直播平台,有千万主播

11月30日,拥有花椒、六间房、奶糖等音视频社交娱乐平台的花房集团(HK03611)启动招股。

此次IPO花房集团拟全球发售4600万股股份,其中中国香港发售股份460万股,占总发行数量的10%,国际发售股份4140万股,发售价预期为2.8港元~3.6港元,每手1000股,即申请认购入场费为3636.29港元。

招股书显示,花房集团的董事会主席为周鸿祎,同时周鸿祎也是公司控股股东。招股书显示,周鸿祎有权于公司股东大会行使约38.21%的投票权,而宋城演艺有权于公司股东大会行使约37.06%的投票权。

业务上看,2019年~2021年与2022年的1~5月,花房集团的直播业务在主营业务中占比九成以上。而同类直播平台映客(即映宇宙:HK03700,股价0.83港元,市值16亿港元)已经在2021年由单一产品转型为矩阵型产品,并在今年6月宣布进军“社交元宇宙”。上市在即,花房集团的社交业务能否成为其另一条腿?

收入九成以上来自直播打赏,已开拓海外社交新业务

根据花房集团官网介绍,该公司主要聚焦娱乐直播及社交业务,旗下有花椒、六间房、奶糖、HOLLA、Monkey等二十余款海内外产品。

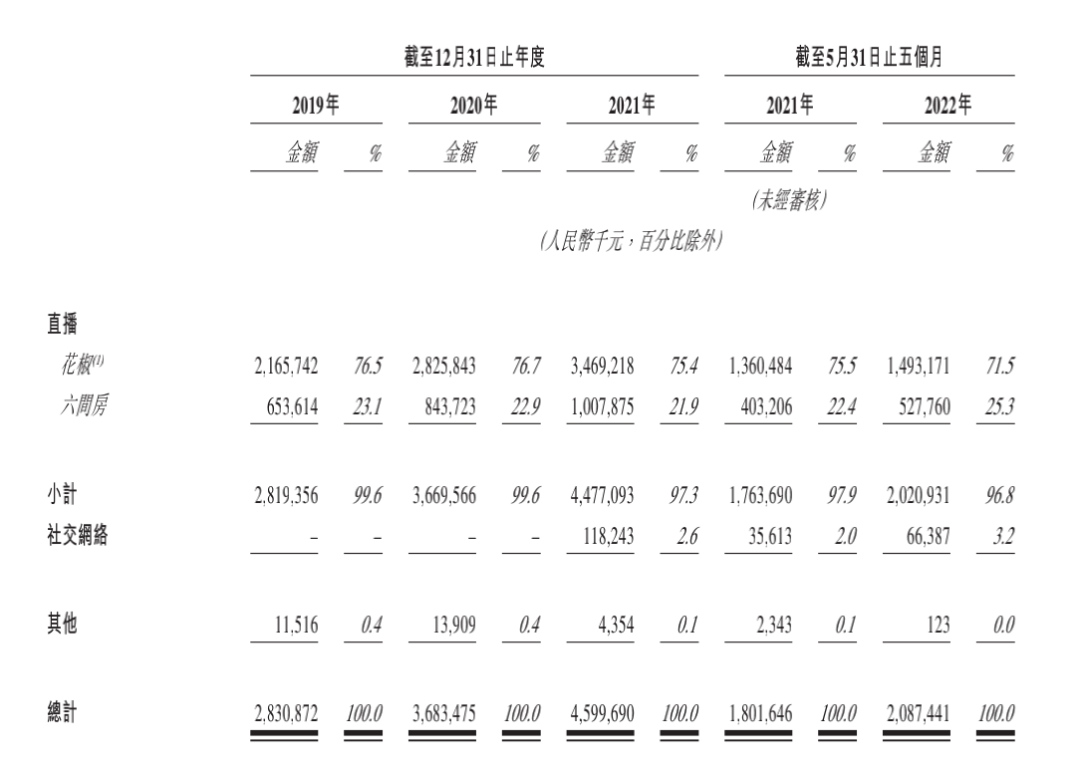

其中花椒和六间房为主要平台,2019年~2021年与2022年的1~5月,二者占据总营收的九成以上。花椒是于2015年5月推出的移动端旗舰产品,六间房是PC端旗舰产品,根据艾瑞咨询报告,六间房为中国最早的直播产品之一。2019年花椒和六间房完成合并。

财务状况上看,自2016年花房集团首轮增资至2021年,公司营收由10.90亿元增至46亿元,年复合增长率为33.37%。2019年至2021年,花房集团总收益分别为28.31亿元、36.84亿元、45.99亿元,相对应的毛利分别为7.06亿元、10.11亿元、12.23亿元,同期毛利率分别为24.9%、27.5%、26.6%、27.7%。

2019年至2021年,公司经调整后的净利润则分别为2.11亿元、-15.06亿元、4.31亿元。其中2020年的大幅亏损主要是由于2020年就花椒-六间房合并产生的商誉确认减值亏损17.78亿元的影响。

招股书显示,花房集团的收益主要来自音视频直播服务,HOLLA集团运营的社交网络服务及广告等其他服务。对定位娱乐直播平台的花房集团来说,大部分收益仍来自直播中的虚拟物品打赏等。2019年和2020年,直播业务收入占比均为99.6%,2021年由于HOLLA业务的增长,直播业务收入占比有轻微下滑至97.3%。

对单一业务过于依赖通常被视为抗风险能力差。花房集团的直播打赏业务背后又受法规是否变动、用户是否稳定增长、主播能否稳定留存等因素的影响。

招股书中,花房集团将腾讯音乐娱乐集团旗下的酷狗直播及酷我聚星、百度旗下的YY直播、映宇宙旗下的映客直播、腾讯旗下的Now直播及微博旗下的一直播列为直接竞争对手。

此外,业务范围更广的抖音快手也和花房有不同程度的竞争。

根据“直播第一股”映宇宙的财报来看,此前同样靠秀场直播占据九成以上营收的映客,在2021年出现转变,由单一产品转型为矩阵式产品,业务覆盖社交、直播、相亲三大板块。其中社交业务成为营收担当。2021年映客全年营收91.76亿元,同比增长85.4%,主要归功于社交产品的增长,为57.44亿元,占总营收62.6%。

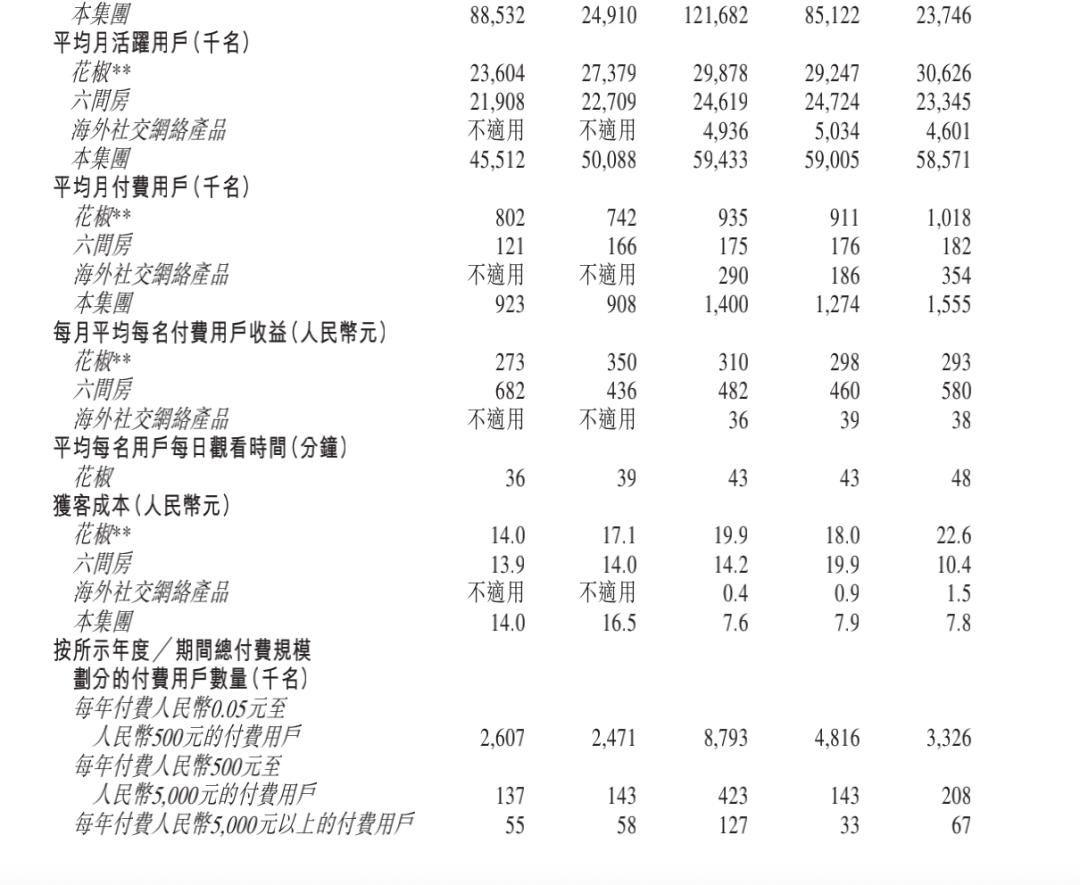

花房集团也在尝试探索海外社交新业务,在海外上线海外社交网络产品HOLLA及Monkey。截至2022年5月31日,海外社交网络产品注册用户约为1.13亿名。平均月活跃用户及平均月付费用户分别约为460万名及35万名。2021年起,该业务也被作为“社交网络”单独在财报中展示,2021年业务营收1.18亿元,但目前占比仅有2.6%。

为留存主播,分成比例可提高至约80%

“我们变现模式的效力取决于我们扩大用户群规模及提升用户参与度的能力。”“如果我们未能吸引、培养及留住主播或未能与主播经纪公司维系关系,主播或不再制作内容,则访问我们平台的用户数量及用户参与度或会下降。”花房集团招股书的“风险因素”一节中这样写道。

用户尤——其是付费用户,以及与之相对的主播,是直播平台收入增长的关键。

用户数量上来看,2021年,花房集团平均月活用户数量为5943万名,其中平均月付费用户为140万名,占总用户数量的2.3%。2021年度付费5000元以上的高付费人群为12.7万人,占当年付费总人数的1.36%。每月平均每名付费用户收益,花椒为310元,六间房为482元。而快手直播的月均付费用户,已突破5000万量级。

为持续扩大用户群及保持较高用户参与度,花房集团需要不断提供有吸引力的内容,这很大程度上依赖主播的创作。

截至2022年5月31日,花房集团平台主播的数量为1086万人,2019年至2021年增量分别约为90.5万名、56万名、44.4万名。留存率上看,花椒和六间房在2021年时的留存率分别为58.9%和64.7%。

提高收益分成是行业留存主播的主要方式,目前运营成熟的领先娱乐直播平台通常维持约50%的基本收益分成比例。为了提升优质主播的留存率,花椒主播的分成比例最高可至83%。

与此同时,面对越来越激烈的竞争环境,花房集团也在尝试与有竞争力的主播签约,保证其在花椒平台的独播性。2019年至2021年分别与429名、649名、1032名主播及其相关主播经纪公司订立三方独家合作协议,限制主播在其他娱乐直播平台进行直播的能力。这些主播创造收益占收益总额的百分比由2019年10.7%增长至2021年的14.1%。而招股书中也写到,“当平台争取与特定主播经纪公司合作或留存有关公司时,可能会将收益分成比例提高至约80%。”

正如快手辛巴、淘宝李佳琦、斗鱼冯提莫等,提起直播平台,总会想起稳坐头把交椅的“一哥一姐”。这也导致了近年来许多直播平台深陷对头部主播过于依赖的困境,各平台都在尝试挖掘培养新主播。

对此,花房集团在招股书中表示,并不依赖前十大主播中的任何单一主播或少数主播。记录期内,没有一个单一主播的收益占收益总额超过4.5%。于2019年、2020年、2021年及截至2022年5月31日止五个月,来自收益贡献最多的主播的收益分别为3470万元、6180万元、6230万元及8750万元,分别占收益总额的1.2%、1.7%、1.4%及4.2%。同期,来自前十大主播的合计收益分别占收益总额的7.2%、9.1%、9.2%及17.4%。

此次招股预估收取所得款项净额约9080万港元(以发售价中位数3.2港元为例)。对于招股资金的使用,招股书介绍,约25.0%将用于在未来三年内产品及服务多元化及升级,其中约4.6%用于主播的招募培训,约4.5%用于MCN孵化。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com