上市的亚朵酒店:“人文情怀”能撑起大生意吗?

成立十年登陆资本市场,注重“人文情怀”的亚朵酒店迎来公司发展的重要里程碑。

辗转四次筹划IPO的亚朵酒店,终于圆了上市梦。

11月11日,中高端连锁酒店亚朵集团(以下简称“亚朵酒店”)成功在美国纳斯达克IPO上市,股票代码为“ATAT”,成为“中国新住宿经济第一股”。

公开资料显示,亚朵成立于2013年,由连锁酒店行业老兵、前华住集团副总裁王海军所创立。根据弗若斯特沙利文的数据,按截至2021年年底的客房数量计算,亚朵酒店是中国最大的中高档连锁酒店。2017年至2021年,亚朵酒店在中国酒店业协会的中高端连锁酒店排行榜中均排名第一。

自去年6月滴滴从美股退市以来,近一年半没有中概股通过发行ADS方式在美股上市。因此,亚朵本次上市受到了市场的广泛关注。

本次赴美上市,亚朵酒店总计发行475万股美国存托股份(ADS),发行价为每股ADS11美元,共募集资金5225万美元。截至上市日收盘,亚朵收报12.88美元,比发行价涨了17.09%,总市值达到16.8亿美元。

2020年底以来,受中美双方不断出台的数据安全、网络安全等监管政策影响,已经有大量中概股退市转战港股。亚朵的赴美上市,一定意义上算是实现了中国企业赴美IPO的“破冰之旅”。硬币的另一面却是,亚朵为何选择“偏向虎山行”?

01 行业老兵 开创酒店新物种

一个人的命运,固然要靠自我奋斗,但也要考虑到历史的进程。现年45岁的亚朵酒店创始人王海军,很好的诠释了这一名言。

1999年,王海军从燕山大学旅游系毕业后入职携程旅游网,此后加入如家酒店。2004年,王海军又参与创立了汉庭酒店(华住集团前身)。

20世纪90年代开始,经济型快捷酒店的概念开始进入中国。1996年,上海锦江集团推出了中国第一个经济型酒店品牌“锦江之星”;但直到2000年时,锦江之星在全国还只有23家,入住率并不如传统酒店。

2002年之后,随着中国城市化水平进一步提高,居民可支配收入增加和人们出游观念的转变,中国经济型酒店迎来快速发展期。主要做酒店预订业务的携程敏锐地注意到这一风向,携程四君子”之一的季琦随即创立了如家快捷酒店,王海军成为公司第六号员工。

两年之后,王海军随同季琦从如家离职,作为核心创始人之一建立了汉庭酒店。到2012年时,王海军已经是汉庭酒店母公司华住集团副总裁。

但此时的经济型连锁酒店行业已经进入到红海市场,如家、7天、汉庭、速8、格林豪泰等多家经济型连锁酒店品牌持续扩张后市场严重饱和。与此同时,经济型连锁酒店还面临到严重的同质化竞争问题,各大品牌不可避免的陷入到价格战旋涡。为了保证利润,酒店原本大床房配置的四个枕头缩减到两个,矿泉水两瓶变一瓶。

见证了行业从快速爆发走向平淡之后,王海军愈发感到“一张大床两瓶矿泉水”快捷酒店的无聊和无趣,并选择从华住集团离职,想要单独创业将酒店做成一种生活方式的象征。

2013年,在一次去往云南的旅行中,王海军来到了云南怒江福贡县一个名为“亚朵”的小山村,立刻就被其独特的人文气息所吸引,“亚朵”酒店由此诞生。

在王海军的脑海里,客人对酒店的体验不应该只是一个睡觉的地方,更是一个生活空间,“人文情怀”成为亚朵酒店的第一个标签。

2013年8月,亚朵第一家“人文·摄影”主题酒店在西安正式开业,酒店有着24小时图书馆,客房内张贴着大量摄影作品,一时间吸引着大量年轻人。

到2015年,亚朵旗下已经拥有亚朵酒店、轻居、THE DRAMA、长租公寓等多概念酒店品牌,不同品牌定位于不同消费群体与场景,通过多样化满足客户差异需求,成为住宿产业新物种。

2016年,亚朵酒店又开创了“IP酒店”的潮流。当年11月,亚朵与吴晓波合作在西子湖畔推出第一个IP酒店“亚朵S吴酒店”。在2016年末的吴晓波跨年演讲中,亚朵作为协办方,出现在众多宣传物料中,一时间名声大噪。

2017年以来,亚朵又先后与知乎、虎扑、奈雪的茶、网易云等IP联名推出“有问题”主题酒店、亚朵软欧包主题快闪店、南京新街口网易云音乐亚朵轻居店等,希望由此打造出社区“第四空间”。

根据Brandwisdom的客户调查显示,从2017年开始,亚朵的整体客户满意度在六大中高档酒店中位列第一,客户好评率也居榜首。截至2022年9月底,亚朵旗下的酒店已经达到880家,共有酒店客房102707间。根据弗若斯特沙利文数据,截至2021年底,亚朵的客房数量位列国内中高档连锁酒店榜首,市占率达到10.1%。

凭借人文+IP两个独特的标签,亚朵酒店短短几年之内就成为了中国酒店业史上现象级的企业,也让外界看到了中高端商旅酒店这一细分赛道的增长潜力。

02 红海突围,瞄准4亿新中产

人文酒店只是“表”,中档酒店才是“里子”,披着人文酒店的外衣,亚朵酒店的成功本质上是抓住了消费升级的风口。

根据价格的不同,酒店一般可以分为经济型、中端、高端、豪华等几种类型,人们通常将三星级水准的酒店称为中档或中端酒店;按照服务对象划分,酒店又分为商务型酒店、度假型酒店、长住型酒店、汽车酒店等。

自2010年开始,在消费升级的推动下,中端酒店潮初现端倪。自2013年起,经济型酒店增长步入停滞,中端连锁酒店的扩张速度则远高于行业平均值。数据显示,2015-2019年中高档酒店客房数量复合平均增速为25.7%,同期连锁酒店行业整体为15.2%。

面对这一风口,各经济型酒店集团也陆续推出了中端酒店品牌。其中,2011 年华住集团推出“全季”品牌,如家为了对标全季推出了“如家精选”品牌。

不难看出,正是因为王海军敏锐地捕捉到消费升级背景下中档酒店的风口,才成就了如今的亚朵。当然,亚朵酒店之所以能够从激烈的红海市场中突围,仍与其独特的品牌定位以及对客户需求的精准把握等因素密不可分。

一般来说,中端酒店的目标客户群主要是商务人士、经常性商旅人群等中等收入群体,这类顾客一般属于服务敏感型而非价格敏感型人群。因此,亚朵“人文、温暖、有趣”的产品哲学很高的满足了中产阶级的这一需求。

王海军曾将亚朵的商业模式总结为酒店+社群+IP。并提出了建立亚朵网状生态,横轴涉猎全住宿产业链,纵轴搭建衣食住行娱12大场景。

此外,王海军还提出了“第四空间”的概念。在他看来,住宿是第一空间,办公是第二空间,社交是第三空间。所谓第四空间,是开放的生活方式社区,是前三种的融合。

在“第四空间”概念的指引下,亚朵酒店对零售电商进行了重点布局,也是中国第一家提供场景零售业务的连锁酒店。截至2021年底,亚朵酒店共开发1665个场景零售SKU,其中75.2%属于自有品牌。

在运营模式上,亚朵是以轻资产加盟管理模式为主。招股书显示,亚朵旗下95%左右的酒店为加盟制,其余5%为亚朵自营。

在自营模式下,亚朵负责整个酒店的运营,包括人员、房租、装修等等;而在加盟模式下,加盟商负责酒店的装修、维护以及酒店的日常开销(员工薪酬、酒店及客房耗材、租金、其他维护费用),也包括亚朵派驻的管理人员的工资,此外还需要向亚朵支付房费的5%作为加盟。

不难看出,加盟模式下亚朵并不直接负责经营,可以省去物业租赁与人员成本,进而实现门店的快速扩张。凭借高品质的服务和良好的用户体验,亚朵日益强大的品牌力不断吸引着加盟商开店。截至2022年9月底,亚朵加盟酒店数量为847家,在总开业酒店数量中占比达96.3%。

03 一波三折,“情怀”难为护城河

从酒店新物种到中高端酒店龙头,亚朵酒店的快速发展吸引了资方的注意。2014-2021年,亚朵共完成5次融资。其中在2017年,亚朵先后完成两轮融资,吸引了德晖资本、去哪儿、携程等知名机构的注资。

也是在2017年,亚朵有了上市计划,时任亚朵商业管理集团董事长周宏斌就曾公开表示,希望亚朵三年左右在A股完成上市。然而,亚朵酒店的上市之路却是一波三折,最终成功上市的目的地成为美国而非A股。

公开资料显示,2019年6月,亚朵聘请中信建投证券为其进行上市辅导,之后又与中信建投友好协商之后决定终止上市辅导工作;2020年,亚朵集团又选择中金公司担任上市辅导机构,最终仍是不了了之。

2021年4月,亚朵决定放弃A股转投美股,并于当年6月向美国证券交易委员会递交上市招股书,计划发行1974.47万股ADS,首次公开募股价格在13.5美元至15.5美元之间,拟募资总金额约3亿-3.5亿美元,但很快又有撤销认购消息传出。

2022年6月21日,亚朵酒店再次更新招股书,并于11月11日登陆纳斯达克。招股书显示,亚朵此次全球发行475万份ADS,每份ADS发行价为11美元,募资5225万美元。

不难看出,亚朵酒店此次募资金额比2021年6月首次在美递交招股书时的募资额(3亿-3.5亿美元)大幅缩水。此外,2021年6月,亚朵酒店估值约20亿美元,而此次IPO估值则降低至15.6亿美元,降幅超过20%。

有分析认为,亚朵之所以选择从A股转战美股,主要是其财务指标或股权架构无法满足A股上市要求。而公司之所以在估值及融资规模双双缩水的情况下坚持上市,也有着不得已的苦衷。

首先需要看到的是,亚朵酒店在业内的名声虽高,盈利能力却并不突出。财务数据显示,2019-2021年,亚朵酒店实现营收分别为15.67亿元、15.67亿元和21.48亿元,净利润分别为为0.61亿元、0.38亿元和1.40亿元。

今年上半年,受国内疫情反复影响,亚朵实现营收达9.67亿元,净利润为6904.7万元,较去年同期均出现同比下滑。

按照发行价计算(11美元),亚朵酒店发行价对应2021年度净利润静态市盈率约为79倍,远高于美股酒店行业30倍左右的估值水平。

当然,考虑到疫情因素,采用PE估值来做行业对比并不很客观。但若从资产负债率这一指标来看,似乎更能看出亚朵酒店着急上市的原因所在。招股书显示,截至2022年6月末,亚朵酒店资产负债率为85.82%。对比来看,如家酒店资产负债率约为69%,锦江酒店资产负债率约为64%。

此外,亚朵门店中加盟商门店占比高达96%,这说明公司营收更加依赖于加盟渠道的收入。这其中,加盟商是否能租到合适的物业建筑就成为制约亚朵开店速度的一个最重要因素。有不少投资者担心,一二线城市的黄金地段早有其他经济型、中档连锁酒店布局,亚朵未来未必能够找到足够多的物业供其扩张。

此外,从收入结构上看,亚朵酒店主要依赖于加盟店收入,但随着一线城市的饱和,二线城市是否适合中高端价位、门店扩张能否顺畅就成为问题。

亚朵酒店主营收入由管理加盟酒店费用、租赁直营酒店费用以及酒店情景相关的零售产品三部分组成。其中,管理加盟酒店收入是亚朵营收的主要来源。2019-2021年,亚朵酒店来自管理加盟酒店收入分别为8.40亿元、9.26亿元和12.2亿元,占总营收比例分别为53.6%、59.1%和56.8%。

不难看出,亚朵酒店6成左右的收入来自于加盟商。截至2021年年底,亚朵仅有直营店33家,公司并没有将直营门店作为发展重点。

相比发展直营门店,亚朵酒店似乎更愿意将酒店作为生活空间的载体和流量的入口,并由此来拓展零售业务。截至目前,亚朵旗下已经目前拥有睡眠、香氛个护及出行三大原创生活方式品牌,近2000个产品场景零售SKU。

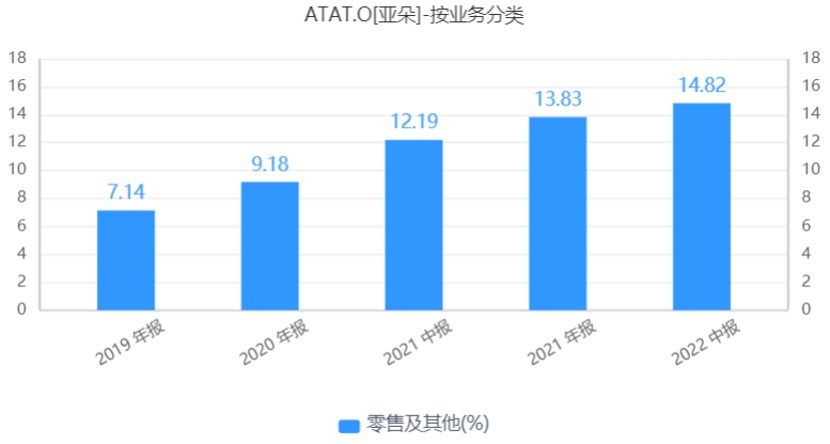

数据显示,2019-2022年上半年,亚朵零售收入及其他分别为1.12亿、1.44亿、2.97亿和1.43亿,所在总营收中的占比分别为7.2%、9.2%、13.8%和14.8%。

不难看出,亚朵零售业务增长虽快,但收入占比尚不足15%,场景电商尚不能成为亚朵的第二曲线。

成立十年登陆资本市场,注重“人文情怀”的亚朵酒店迎来公司发展的重要里程碑。但在中概股持续暴跌的背景下,美股投资者愈发看重企业的商业模式以及持续的盈利能力,而非之前通过烧钱来获取的用户资源或者市场份额。亚朵酒店想要在美股受到更广泛的认可,单凭“情怀"二字显然是不够的。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com