神奇制药“只剩”神奇的77岁老人

这家国内老牌药企正在一个不太可能取得成功的市场高歌猛进,那就是股市。

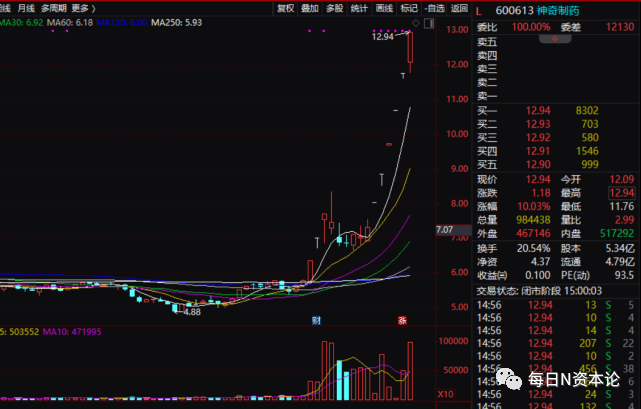

11月17日,上海神奇制药投资管理股份有限公司(下称 神奇制药)再度以涨停板开盘。截至当日收盘,其股价为12.94元,上涨10.03%,总市值69亿元。

这是神奇制药连续第六个涨停板。自10月28日起,其股价突然高开冲破所有均线压制,开始了一波上涨行情。从当时的最低价5.65元计算,神奇制药一个月内,股价就实现了翻番。

市场普遍认为,神奇制药本轮大涨行情与热炎宁相关概念股受市场追捧密不可分,包括神奇制药在内的多只该板块股票快速上涨。

不过,在收获3连板后,神奇制药发布了风险提示称,经核查,公司及下属企业均未获得该药品生产批准文号。而就在昨日,神奇制药再度发布风险提示,“神奇”牌热炎宁颗粒系神奇制药下属孙公司重庆神奇康正医药有限公司品牌授权湖南正清制药集团股份有限公司生产销售的产品。

截至目前,该产品年内销售收入在100万元以内,占公司当期营业收入不超过0.06%;对公司当年毛利贡献在10万元以下,占公司当期净利润不超过0.18%,该产品的经营销售不会对公司业绩造成重大影响。

简单说,神奇制药股价连续飙升是短线资金的炒作。即便如此,神奇制药至今已经6连板。

从数据上看,神奇制药业绩表现一般。2022年三季度,其营收17.13亿元,同比增长0.57%;净利润5544.57万元,同比增长4.57%;毛利率为55.60%,同比下降3.88个百分点;存货较上年末增加17.80%,占公司总资产比重上升1.00个百分点;应收账款较上年末增加9.07%。

亮点是,扣非净利润5612.89万元,同比增长123.32%。而且自2021年以来,其扣非净利润同比连续保持了1倍以上的增长率。

但这是否意味着神奇制药在创始人重新掌舵后,走出了困境了呢?难怪有网友戏称:“哭晕在去WC的路上。”

01

公开资料显示,神奇制药的创始人叫张芝庭,1944年出生在河南省镇平县一个普通医生家庭。 1956年,其到贵州省兴义县农村定居。1979年,他承包了当地制药厂的土霉素车间。1987年3月,张芝庭办起了兴义日化厂,即神奇集团的前身。半年后,其治癣新药研制成功,走红云贵地区。

1990年5月,张芝庭与美国吴氏兴运公司合资组建“贵州神奇制药有限公司”。

2003年,贵州神奇收购了上海永生数据科技股份有限公司50%左右的股份,将旗下全资子公司贵州金桥药业有限公司通过借壳上市的方式实现上市,控股了永生数据;后更名为永生投资。

当时,外界对此收购的定义为,开创了贵州作为欠发达地区收购上海发达地区上市公司的先河。

但2001年到2003年,其持续亏损,最终上市未果。而且之后的2005年至2012年,其营收大部分年份在亿元之下,净利润增长与下跌交替出现,表现并不稳定。

值得一提的是,2009年开始,市场开始传言贵州神奇集团将启动整体上市。2013年,贵州神奇通过上海永生投资实施对神奇药业、柏强药业收购,完成神奇集团药业板块整体上市。而这,一直被市场认为是神奇制药正式借壳上市,上市公司简称神奇制药。

上市后,神奇制药的业绩有了明显好转。2013年至2015年,其营收呈现持续上升趋势——从9.29亿元增至15.93亿元。同时,其净利润也连续三年保持了同比两位数的增长率。

公司上正轨,72岁的张芝庭于2016年辞去了董事长职务,由其子张涛涛接任董事长一职,他为美国国籍。

02

谁曾想神奇制药接二连三地出现问题。首先是当年11月29日,神奇制药的第三大股东萍乡新柏强投资有限责任公司和第五大股东萍乡柏康强咨询管理有限责任公司,拟通过大宗交易方式减持公司股票不超过7675万股和3653万股,减持比例分别不超过公司总股本的14.37%和6.84%。

有意思的是,神奇制药还披露了张沛、张娅、张岩三人分别拟通过大宗交易方式增持公司股份4.87%、4.87%和0.24%。该三人为兄妹关系,且为神奇投资的实际控制人张芝庭、文邦英的侄儿和侄女,其中,张沛目前为公司董事。

对此,上交所要求神奇制药披露新柏强和柏康强减持股份但同时其实控人增持公司股份的原因,以及张沛、张娅、张岩拟通过大宗交易增持的股份,是否为新柏强和柏康强拟通过大宗交易减持的股份?如果是,说明该交易安排的主要目的。

祸不单行。2018年4月12日,龙里县环保局于对神奇制药龙里分厂进行调查,发现该厂排入市政管网(最终排入黄泥哨污水处理厂)的废水,COD、BOD5超过《污水综合排放标准》(GB8978-1996)规定的标准限值,COD超标1.2倍、BOD5超标0.43倍。之后,龙里分厂被相关部门进行了处罚并被督办整改。

更糟糕的是,神奇制药的净利润持续下滑。其财报显示,2016年至2018年,神奇制药的营收分别为15.98亿元、17.36亿元和18.53亿元,同比增长0.31%、8.63%和6.75%;净利润分别为1.67亿元、1.21亿元和0.97亿元,同比下滑21.59%、27.7%和19.96%。

细心的投资者很容易发现一个问题,神奇制药的销售费用常年居高不下。2013年至2018年分别为4.58亿元、6.65亿、7.76亿、7.08亿、7.24亿、8.25亿元,年均约6.9亿元。

请注意,在销售费中超七成是营销费。2018年,公司8.25亿元销售费中,业务学习交流费1.14亿元、产品交流费0.84亿元、广告宣传费1.76亿元、产品推广费2.17亿元,合计为5.91亿元应付(前述费用统称营销费),占当年销售费的71.64%,占当年营业收入的31.89%。

彼时,部分媒体曾质疑,高达1.14亿元业务学习交流费,是否就是会议费的代名词?要知道,会议费通常被指药企通过学术会议进行利益输送的手段。

总之,净利润增长率连续三年同比两位数下跌,这让张芝庭坐不住了。2019年,75岁的他重掌权杖。

但张芝庭重出江湖后,神奇制药下滑的势头并未减缓。相反,2020年,神奇制药营收自上市 以来首次同比负增长,净利润更是创纪录地巨亏3.41亿元。幸好,2021年神奇制药终于扭亏为盈,净利润增长率同比翻倍。

值得一提的是,即便到2022年三季度神奇制药的销售费用依然高达7.33亿元,而2021年业绩大幅向好时,其销售费用更是创纪录地达到了11.35亿元。换言之,张芝庭重掌帅印之后,至少从数字层面并未让这家传统药企脱胎换骨。

那么,现年77岁的张芝庭还能神奇多久?更大的疑问是,神奇制药未来还能靠什么继续神奇?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com