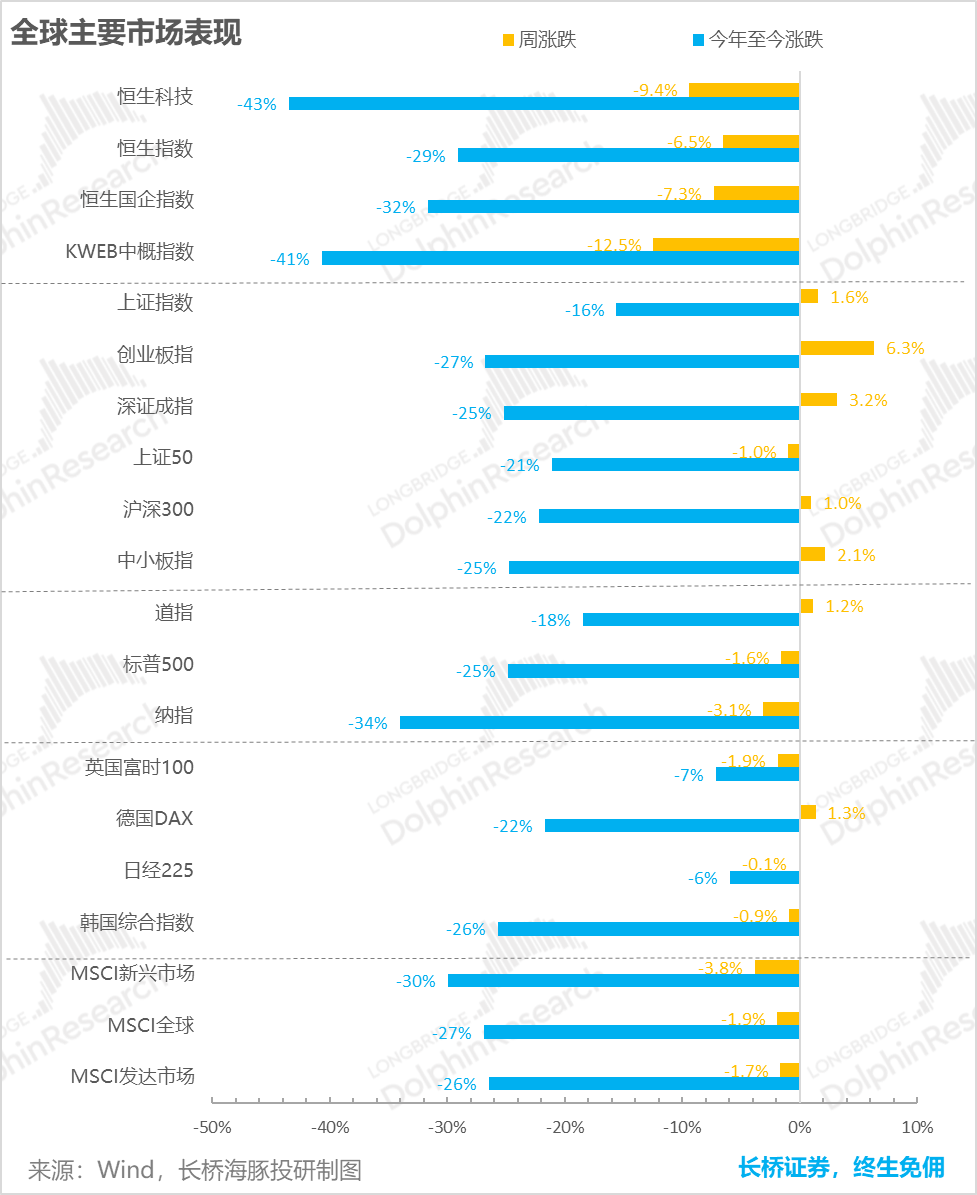

西边不亮、东边亮,大A风景独好

大通胀时期,上周在中美通胀数据齐齐释放,一个继续高烧不止、一个有抬头的苗头,但两个市场表现则截然不同。

1)全球市场包括美国在内的大多数市场:“高温”的通胀和消费数据再度强化了美联储坚定加息的预期,市场对11月再加息75个基点的预期概率也已高达95%,海外市场上周普遍继续阴跌。标普500下跌1.6%,纳指下跌3.1%。

2)不过A股市场演绎的则是美国快速加息几近到顶的情况下+中国信贷反映的经济边际改善带来的多头反扑,其中创业板指更是单周暴涨6.3%。至于港股市场则在美元上涨、资金流出的背景下,依旧是个“弃子”,上周恒指大跌了6.5%。

一个结果上毫无悬念 的 “持续高烧”型通胀,国内海外表现非常不同,接下来我们就先看一下美国和国内的最新通胀到底如何?

火热就业“不止”,高企通胀难消

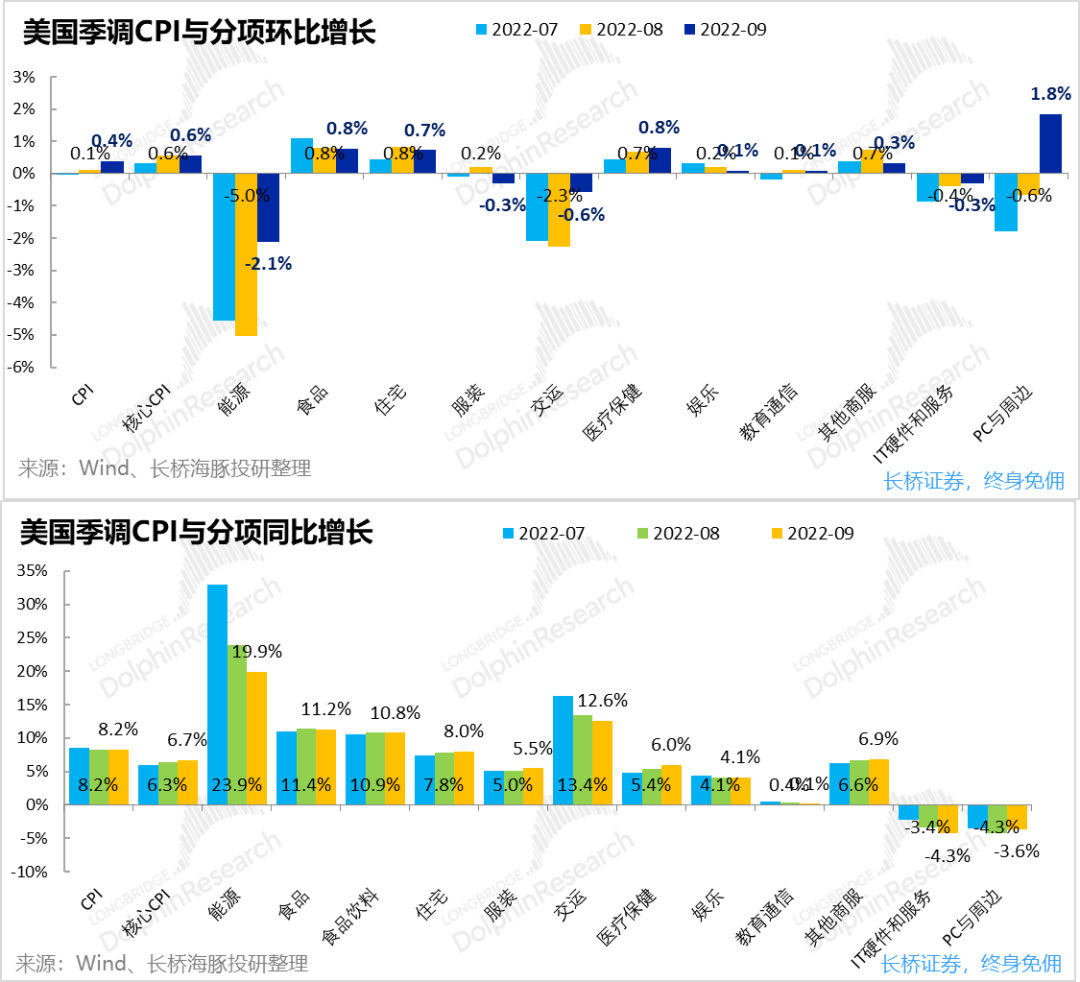

在上篇周报《放缓加息?美梦再度破灭》中,当9月依旧紧缺、供小于需的就业数据发布后,海豚君就预计美国的通胀(特别是剔除石油价格波动后的核心通胀)恐怕很难缓解。而随着9月美国CPI和PPI分别公布,海豚君也不幸言中,9月的CPI和PPI的环比增速不仅未缓解,甚至在重新加速,具体来看:

1)从不受去年基数影响的环比增速来看,9月CPI增长不仅没有缓解,反而较上月增速有所抬头,其主要原因是能源价格又在“捶死挣扎”。9月能源价格虽仍环比下降了2.1%,但较前两月每月暴降5%的速度也明显放缓。而近期在北溪二号天然气管道被炸、OPEC也宣布减产后,能源价格再度抬头的可能性也有所增加,可能使全球范围内的高通胀延续更长时间。

而与美国内需和就业市场更为相关的核心CPI,本月环比增速也维持在0.6%与上月一致。分项之中,住房和医疗保健这两大刚需支出的价格通胀也最为坚挺,环比增速分别为0.7%和0.8%,依旧处在高位。而偏可选性质的服装商品、娱乐服务、教育通讯和商业服务的价格通胀则在走低,环比增速的绝对值也在0.3%以下。

小结来看,能源价格的扰动和再抬头的可能性,使得美国整体CPI环比增速再度上行。而美国火热的就业市场,则让核心CPI也顽固维持在高位,其中偏必选消费分项的价格更顽固,可选类分项则开始走低。

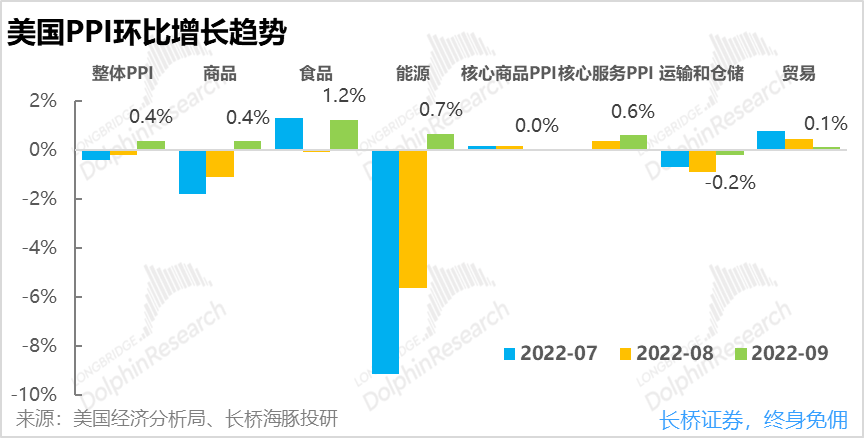

2)祸不单行,PPI也重新抬头:9月美国生产端价格指数PPI环比增速也再度向上。整体PPI扭转前两个月连续环比下降的趋势,9月再度上行0.4%。本月PPI上行的主要原因,还是食品价格和能源价格的反弹,本月分别环比增长了1.2%和0.7%。

剔除上述两项的影响后,核心PPI还是延续着商品弱而服务强的特点。其中核心商品PPI基本零增长,而核心服务PPI则在加速上扬。PPI的上涨传导至下游后也使得CPI难以走低。

小结来看,在动荡国际的国际局势下,能源+食品这两大没有任何国家能独自掌控的“真凶”正再度推高全球生产端的通胀水位。因此,只要全球能源和食品安全和供应的问题得不到解决,通胀问题就会一直困扰全球。

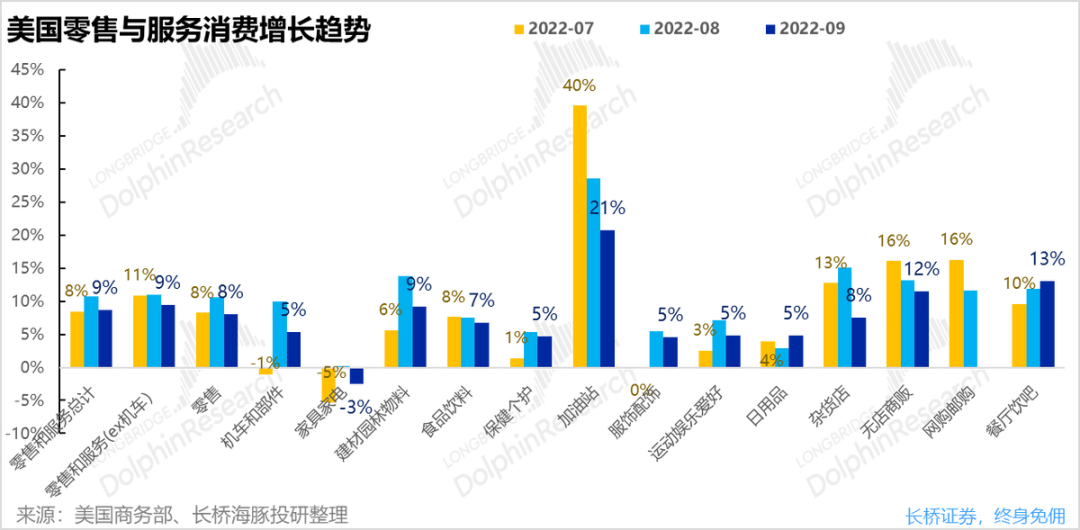

9月消费边际走低,但依旧火热

在依旧严酷的通胀环境下,且平均4%左右的薪资增速还追不上通胀幅度,美国9月的零售同比增速在全面走低。除了线下消费复苏利好的餐厅饮吧外,各细分零售渠道无一例外增长都在放缓。

然而,与上周就业紧缺情况略微好转类似,从零售数据来看美国经济的确有了一丝边际放缓的趋势(本月增速较上月下降);但从绝对增速来看,本月整体零售和服务依旧同比增长了9%,与今年3-7月的水平相仿,更是远超2018-2019年期间4%左右的平均增速。因此,总的来看美国整体消费还是相当的火热,难言有衰退迹象。

信贷继续回暖,中国经济增长会复苏吗

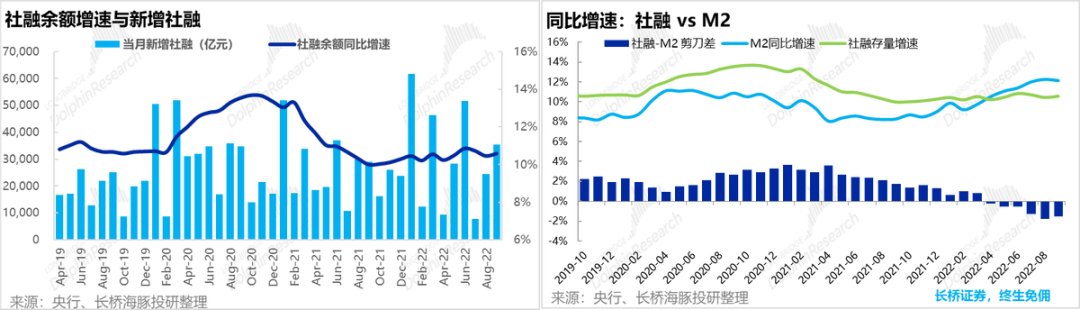

当美国的消费和通胀依旧“水深火热”,9月国内的信贷数据也刮起了暖风。当月新增社融达3.5万亿元,同比多增了超6000亿元。扭转了7、8月连续两月社融增长同比放缓的趋势。

同时,国内广义货币供应(M2)增速也达12.1%,连续三个月维持12%以上的高增长,可见三季度国内的流动性相当充沛和宽松。不过虽然货币供给端多,代表信贷需求的社融增速还是持续落后,有钱但没信心投。

社融-M2增速的差值从4月以来一直处于负值区间,自2015年社融数据公布以来还是历史上首次,足以反映市场对增长前景的担忧。好在,9月剪刀差总算开始缩窄。

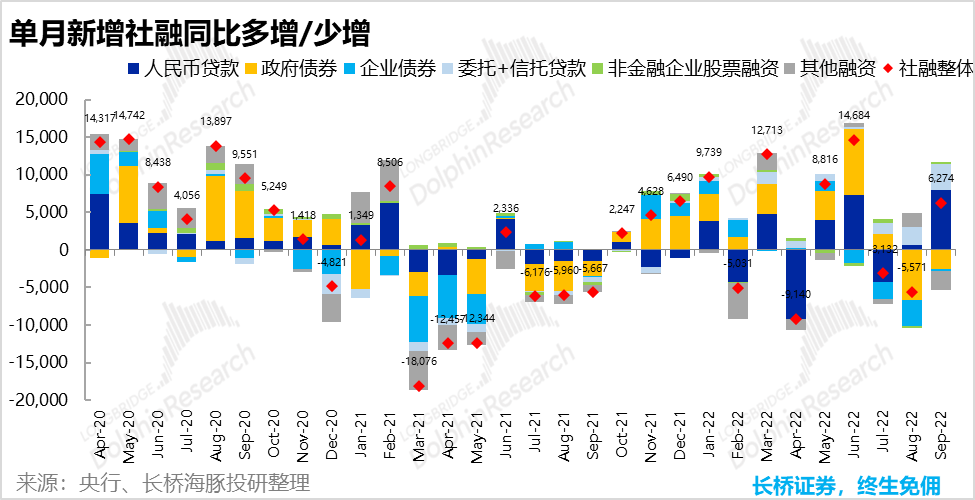

从社融的结构上,本次社融反弹主要是银行贷款和委托&信托等非标贷款的反弹驱动,拉动社融增长的主力开始从政府债券转向财政政策驱动的企事业项目主体,对应节后归来的新基建类行情(如医疗设备和教育设备等)。其中银行贷款和非标贷款约分别同比多增了7960亿和3400亿元。

因此,本轮社融反弹主要是由私人部分推动而非国家,质量相对较高。至于非标贷款则多用于房地产行业,后续可以关注房企借款情况是否改善。

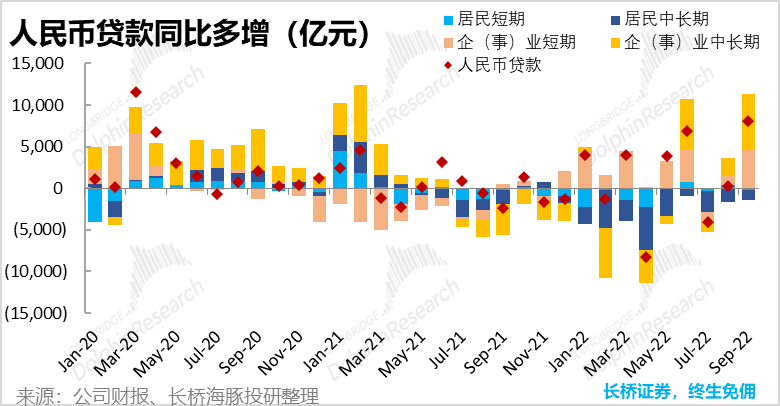

进一步细拆新增贷款结构,本月企事业单位的新增短期和中长期贷款都明显放量。而居民端的短期和中长期贷款则都在同比少增。可以相见,居民端的借贷和消费情况仍不乐观,国内信贷和增长还是主要由企事业投资推动。

海外市场继续阴跌,大A风景独好

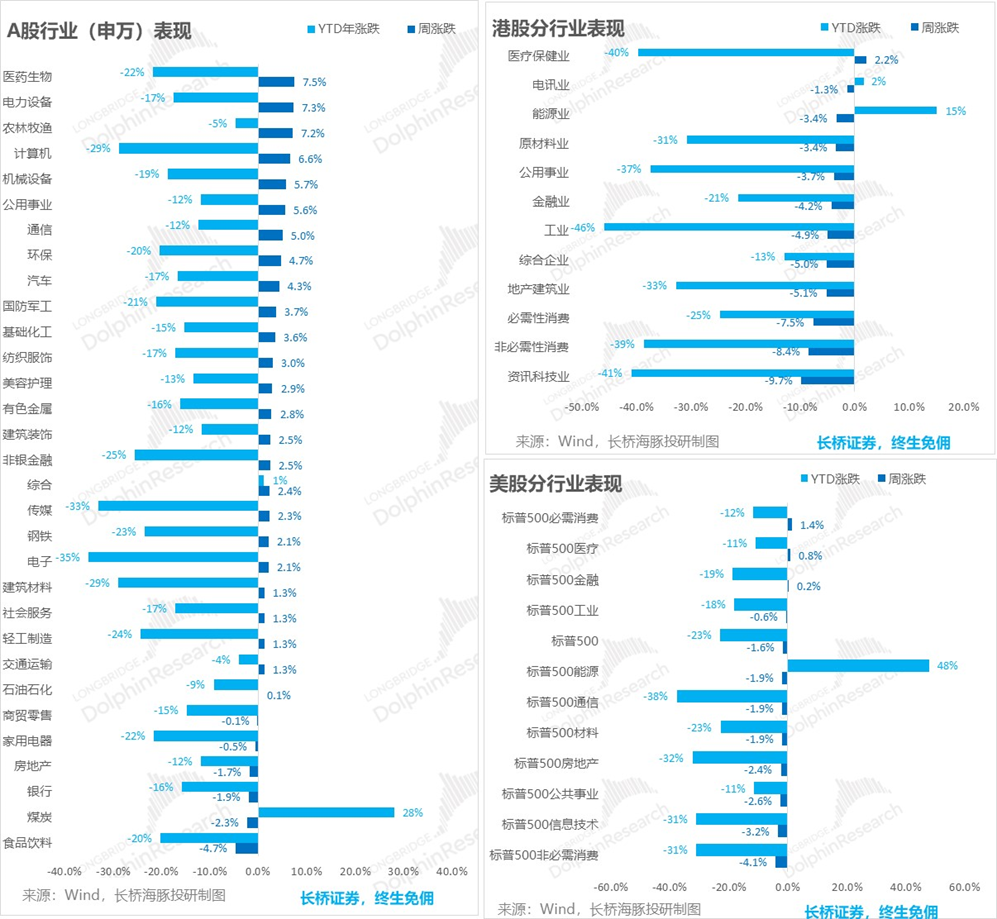

在这种背景下,美国开始演绎起滞胀行情,通胀高企但经济增速向下滑落,跌幅最大的行业是可选消费和信息科技,而逆周期的必选消费则反而上涨了1.4%,表现最佳。

而国内信贷结构的实质性边际改善+部分行业监管放松+之前持续的深度调整,带来了上周多头,以两大板块为核心:

1)以电池和光伏为主的电力设备板块在估值回调和巨头业绩预告利好的双重刺激下反弹;2)而医药板块的回调则是在社融中长期贷款超预期的大背景下,自上而下驱动型的医疗设备采购+集采放松带领下的反弹;

3)最大拖累板块则是消费,则在节日期间惨淡的消费数据和严格疫情防控的事实面前,被打回原形,上周跌幅最大。

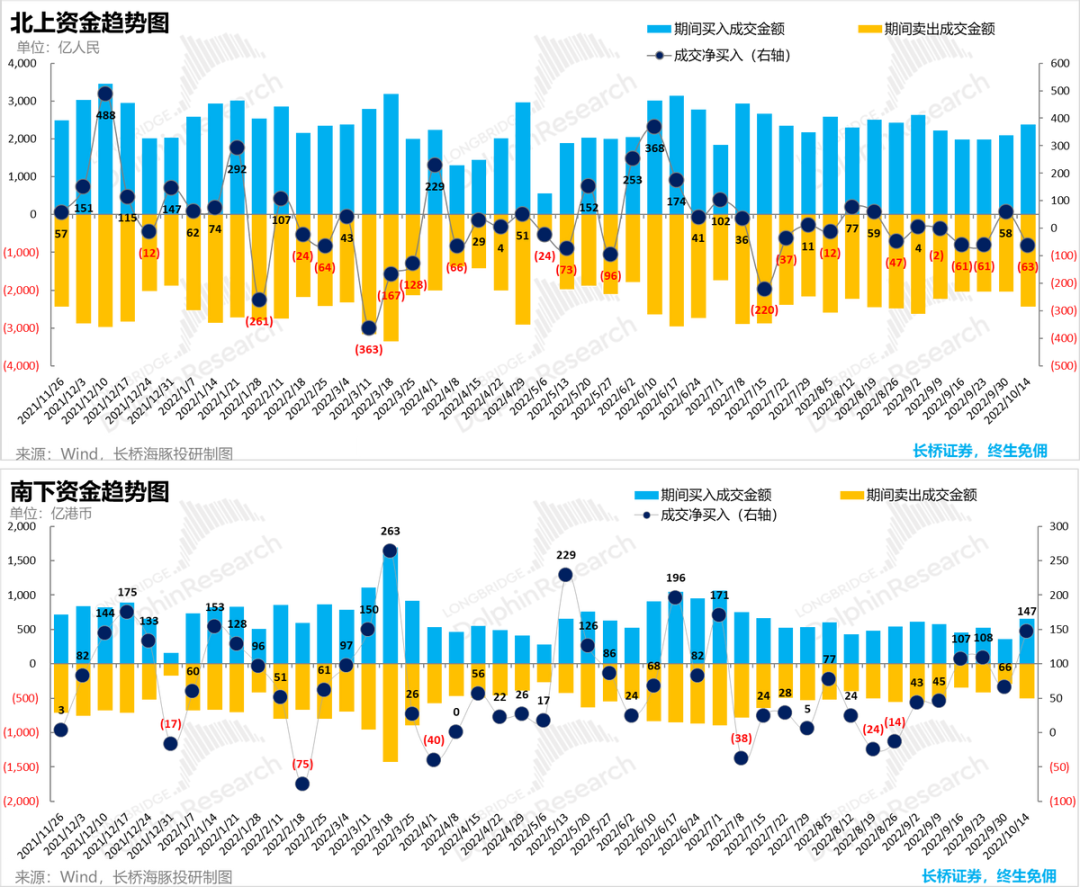

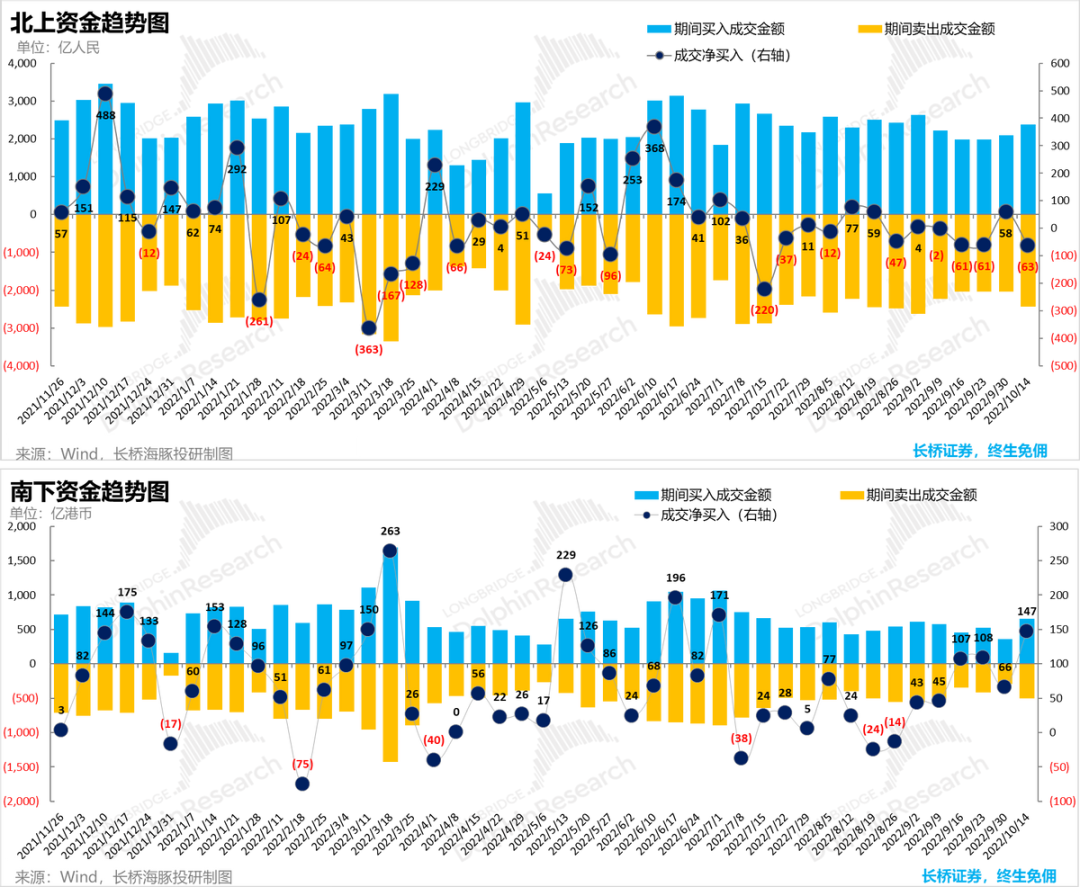

从港A互通的资金流向来看,节前流入的北向资金或在看到实际惨淡的国庆期间消费数据后再度流出。而估值极度偏低,指数已创出十年新低的港股则一直被南下资金抄底,已持续6周净流入。

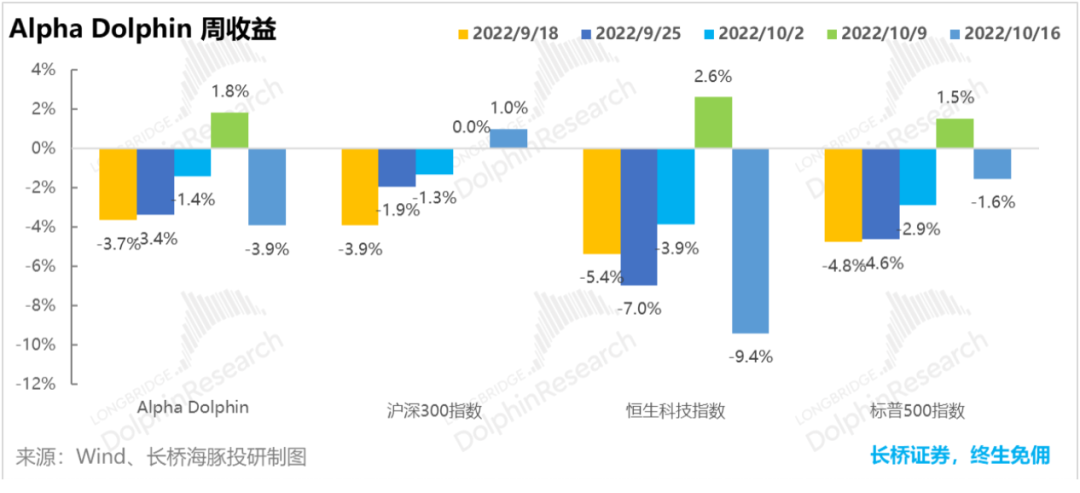

Alpha Dolphin组合收益

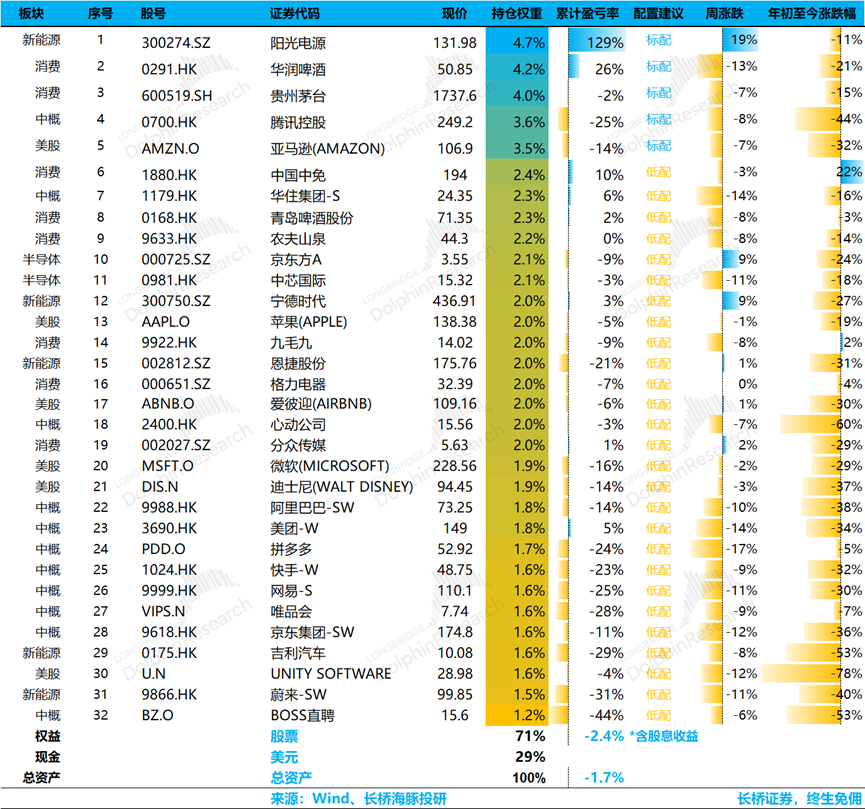

由于海豚目前组合中消费权重较高,在上周消费大跌的情况下也表现不佳。截至10/16这周,Alpha Dolphin组合大跌3.9%,表现差于沪深300(+1.0%)、和标普500(-1.6%) 。

自组合开始测试到上周末,组合绝对收益是-2.5%,与基准标普500指数相比的超额收益为14%。

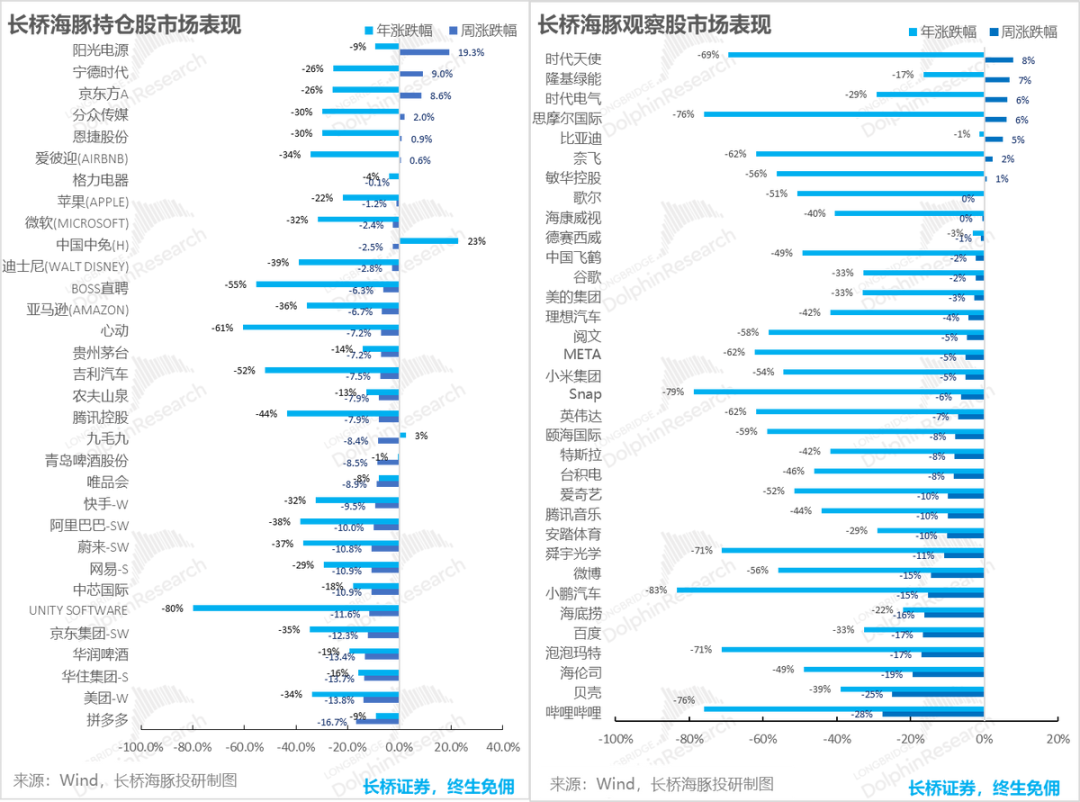

个股表现:电新强势反弹,低位周期股也在抬头

上周,随着光伏、电池巨头纷纷发布喜人的业绩预报,先前回调明显的电新板块大力反弹。海豚君覆盖标的中,阳光电源、宁德、隆基等电新标的涨幅领先。此外,当前业绩和估值周期都处于谷底的京东方A和分众传媒上周也开始触底回升。

而在上周美股金龙指数和港股科技指数都暴跌的情况下,上周跌幅最大的公司普遍是中概标的。对于涨跌幅度较大的公司,海豚君整理的驱动原因如下,供大家参考:

从个股的南北资金流向来看,买入低估值、在困境中的龙头公司的逻辑仍在延续。分众、京东方、小米、等估值极低的标的继续被资金大量买入。而中芯国际、吉利汽车这些被净卖出的长客,和消费板块中华润啤酒、九毛九、青啤等也在被净卖出。

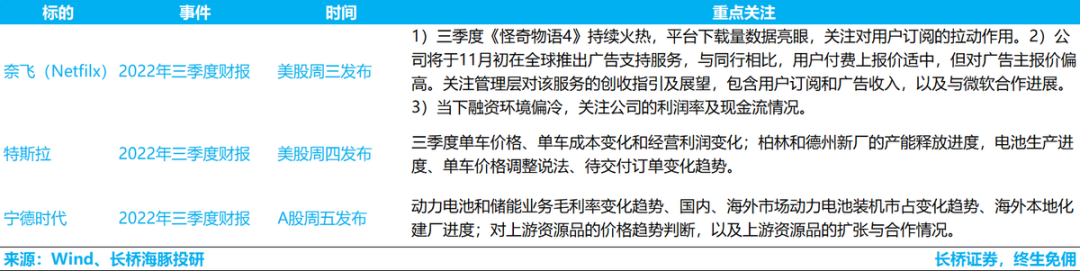

组合调整和重点关注

这周,美股和A股都已开启三季报,奈飞、特斯拉和宁德时代将分别发布财报,关注要点和发布时间可见下表:

此外,上文提到处在谷底的周期股已开始抬头,而海豚君覆盖标的中京东方A的反转逻辑也有望开启,因此本周以周一的收盘价,海豚君将京东方A在组合中的权重由低配上调至标配,详细逻辑情见表内:

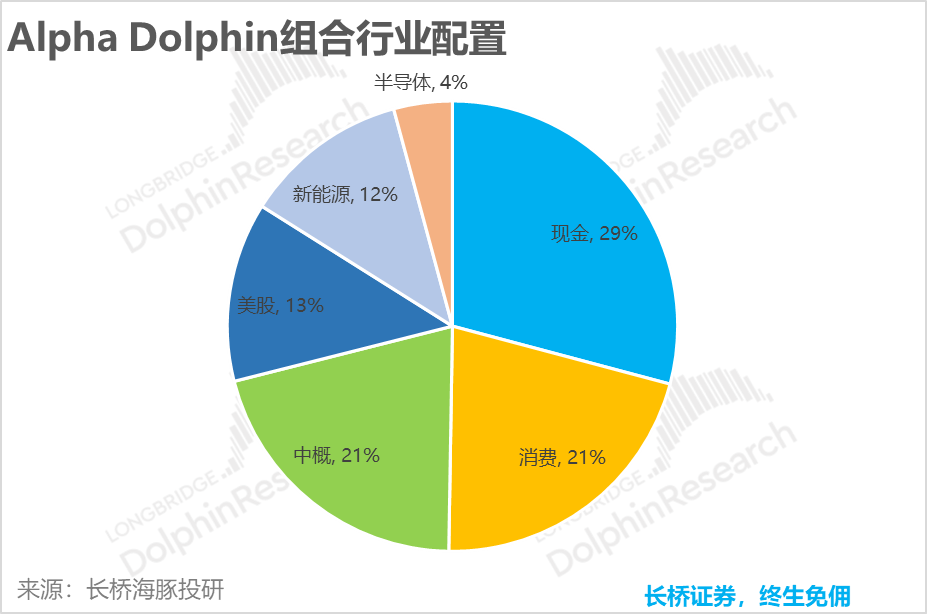

组合资产分布

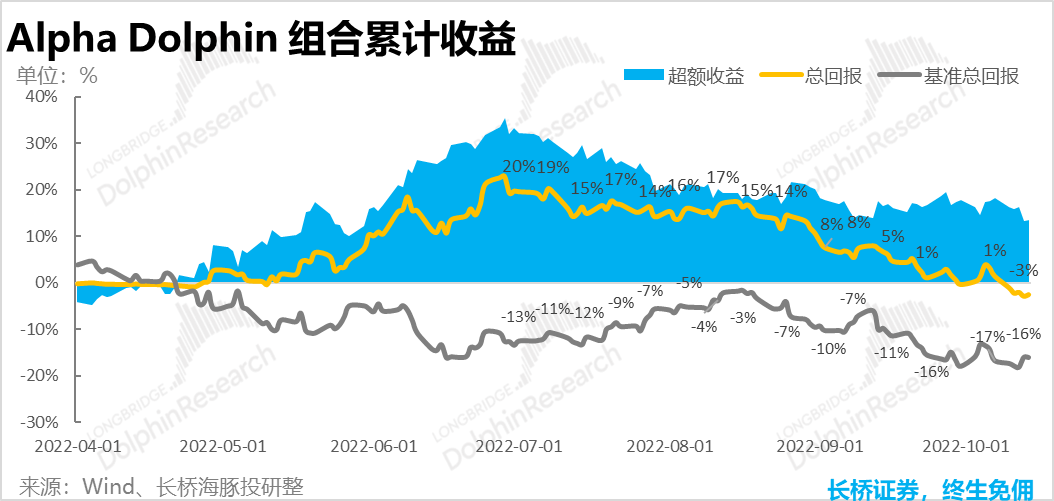

从3月1日测试启动到上周,海豚Alpha Dolphin组合的整体收益为-1.7%(含股息收益),股票资产收益为-2.4%。

目前,Alpha Dolphin组合共配置了32只股票,其中标配只有五只,低配个股为27只。

截至上周末,Alpha Dolphin资产配置分配和权益资产持仓权重如下:

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com