老板智库|咖啡行业市场浅析

△点击音频,收听报告简版

【报告摘要】

咖啡行业历史悠久,是世界三大饮料之一,作为软饮料的细分品类,具备饮料行业高盈利的特征,同时,与其他软饮料相比,还兼具高成长、高需求粘性、高利润率且容易诞生龙头的行业属性。中国咖啡市场起步较晚但发展迅猛,目前正处于渗透率快速提升阶段,人均咖啡消费量提升空间巨大,其中现磨咖啡是未来的主要方向。随着咖啡从小众精英群体向大众工薪阶层普及,功能性现磨咖啡的需求增长明显,高性价比、标准化、便捷化、饮料化趋势明显。

▍行业概况

咖啡最早的起源可以追溯到公元6世纪:牧羊人卡迪在埃塞俄比亚南部Kaffa地区发现咖啡,此后以提神等药用价值为人所知;公元6-19世纪,咖啡逐渐在世界范围内传播,开始成为饮品并赋予社交属性,1530年世界上第一家咖啡屋在大马士革诞生,1650年欧洲第一家咖啡店在英国牛津大学建立,成为“公开的思想交流地”,带来明显的社交属性;进入20世纪,伴随着咖啡机等技术的诞生与应用,雀巢、星巴克等企业开始咖啡的规模化生产与扩张之路,促进咖啡在全球范围内流行起来,成为与茶、可可齐名的世界三大饮料之一。

咖啡(coffee),是用经过烘焙磨粉的咖啡豆制作出来的饮料。日常饮用的咖啡是用咖啡豆配合各种不同的烹煮器具制作出来的,而咖啡豆就是指咖啡树果实里面的果仁,再用适当的方法烘焙而成。一般而言,成熟度越高,咖啡的含糖量越高,咖啡能够呈现出一种酸甜均衡的高级质感,同时碳水化合物不仅本身经过焙炒之后,会散发咖啡香气,同时也会吸附挥发性香气,使咖啡呈现特殊的风味 (主要指香气与口感)。咖啡豆的品种主要分为三大类:阿拉比卡种、罗布斯塔种、利比里卡种。

咖啡可分为三类:

一、速溶咖啡:速溶咖啡又被称为可溶咖啡或咖啡粉,通过冷冻干燥或喷雾干燥方法蒸发咖啡豆水分获得的干燥粉末,然后在使用前再次水化。广义的速溶咖啡主要分为4种:浓缩咖啡液、挂耳咖啡、胶囊咖啡、速溶咖啡粉。

二、即饮咖啡: 即饮咖啡就是常说的咖啡饮料,一般是指市场中售卖的瓶装咖啡饮料产品,即开即饮,因此称为即饮咖啡,通常在咖啡基础上再加工以增加多样的风味。按照国家标准的定义,即饮咖啡是指以咖啡豆和/或咖啡制品(研磨咖啡粉、咖啡的提取液或其浓缩液、速溶咖啡等)为原料,可添加食糖、乳,和/或乳制品植脂末、食品添加剂等,经加工制成的液体饮料。

三、现磨咖啡:指在购买时即刻用咖啡豆研磨烹煮的咖啡。选用新鲜烘焙的优质咖啡豆,由经过专业培训的店员或咖啡师在门店对咖啡豆进行现场研磨,再向萃取出的咖啡原液中加入牛奶等新鲜原料调配而成,无额外添加剂,能够最大限度地保留咖啡的原始香气和纯正口感。现磨咖啡主要包括连锁咖啡店、独立咖啡店、快餐店、茶饮店、便利店和自助咖啡机六大消费场景。

相较其他咖啡产品形态,现磨咖啡优势凸显。不同于其他咖啡产品的固定形态,现磨咖啡可在原有的基础类型之上进行创意特调,从而可对产品矩阵进行灵活调整,进而使产品类型更加丰富多元、更加适合国人口味。虽然相较其他咖啡产品,现磨咖啡的价格更高,但随着整个咖啡行业技术水平及标准化能力的不断提高以及咖啡消费人群的进一步扩大,产品价格有望得到进一步压降。

▍市场发展

2.1 咖啡赛道投融资热度不减

中国咖啡行业在2016-2018年3年间投资活跃度迅速增长,2019年投融资事件数短暂回落至23起,但随后两年整体呈上升状态。2021年以来,资本开始重新关注咖啡赛道的机会,全年有29起融资事件,已披露投资金额达186.9亿人民币,其中投资金额最高的5月,当月发生投资事件3 起,投资金额达113.01亿人民币。这一态势也延续到了2022年。企查查数据显示,2022年共有31起咖啡相关的融资事件,其中既有Seesaw Coffee、花田萃等上一轮资本眼中的热门项目,也有多家新品牌如熊爪咖啡、比星咖啡等拿到了天使轮融资,就算在疫情影响较为严重的10、11月,也有多家咖啡品牌获得融资。2022年已披露投资金额最高的为TimHortons公司在IPO轮次收到的1.945亿美元投资。除连锁咖啡品牌外,资本的关注度逐渐向咖啡的上下游延伸,2022年包括智能咖啡机、咖啡餐饮服务商、咖啡网购软件平台等都有品牌获得了新投资。

来源:公开报道。制图:老板智库

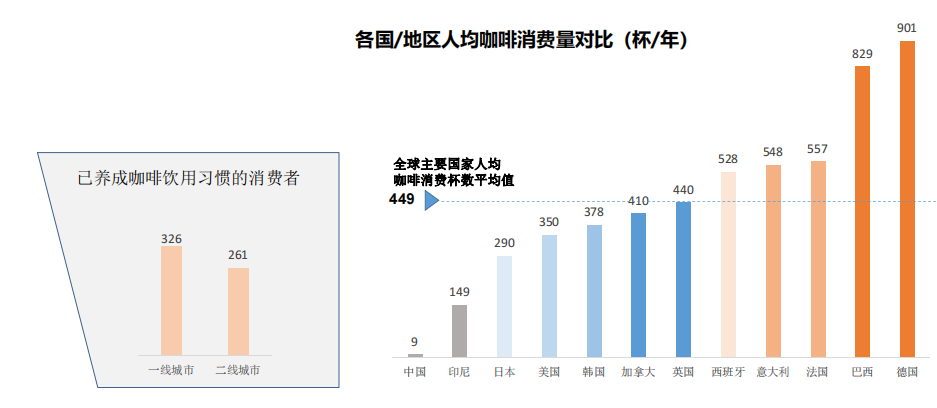

2.2利好政策不断,助推行业发展

为保障咖啡行业平稳健康发展, 近几年我国中央及省市地方政府陆续出台系列相关政策, 具体包括产业发展政策、原料进出口及贸易政策、外商投资政策等,积极鼓励并助推中国咖啡行业稳健发展。

中国咖啡行业相关政策

来源:中国政府网、云南省政府网、河南省政府网。制图:老板智库

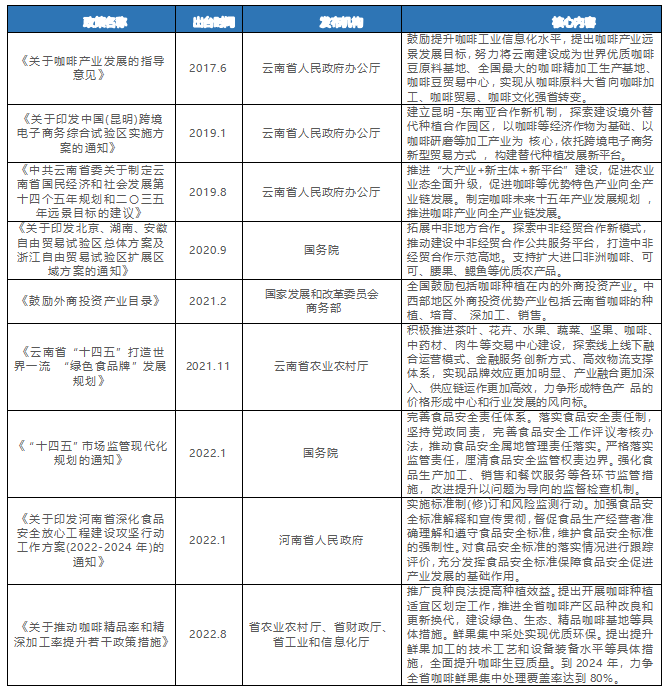

2.3 中国咖啡市场增长迅猛,万亿市场近在眼前

据Statista数据,全球咖啡行业收入由2012年2803亿美元增长至2019年4310亿美元,2012-2019年CAGR为6.2%,2020年受新冠疫情影响有所下降。伴随着咖啡在世界范围内接受度的不断提高,新的消费产品/消费场景/消费方式不断裂变,全产业链的深度联动,行业有望持续保持增长,未来空间广阔。

近年来,中国咖啡文化盛行,咖啡成为了一种时尚,受到消费者的热烈追捧。数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2023年达6187亿元。随着公众饮食观念的改变,中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快,预计咖啡行业将保持27.2%的增长率上升,远高于世界2%的增速,2025年中国市场规模将达10000亿元。

来源:iiMedia Research(艾媒咨询)

2021年,中国现磨咖啡市场规模约为876亿元,相较上一年增速为38.9%,预计到2024年,中国现磨咖啡市场规模有望达到1900亿元。中国现磨咖啡连锁品牌及门店多集中在南方市场及高线城市,北方和中西部市场以及低线城市的下市场仍存在较大渗透空间。窄门餐眼数据显示,主要的连锁咖啡品牌在2022年开出超过6000家新门店,其中瑞幸咖啡、麦咖啡、星巴克等开店数字居前,但精品连锁咖啡品牌Manner、M stand等也分别开出241和162家新门店。企查查数据显示,2022年1-11月,餐饮业中经营范围包含咖啡业务的企业净增长了13736家。

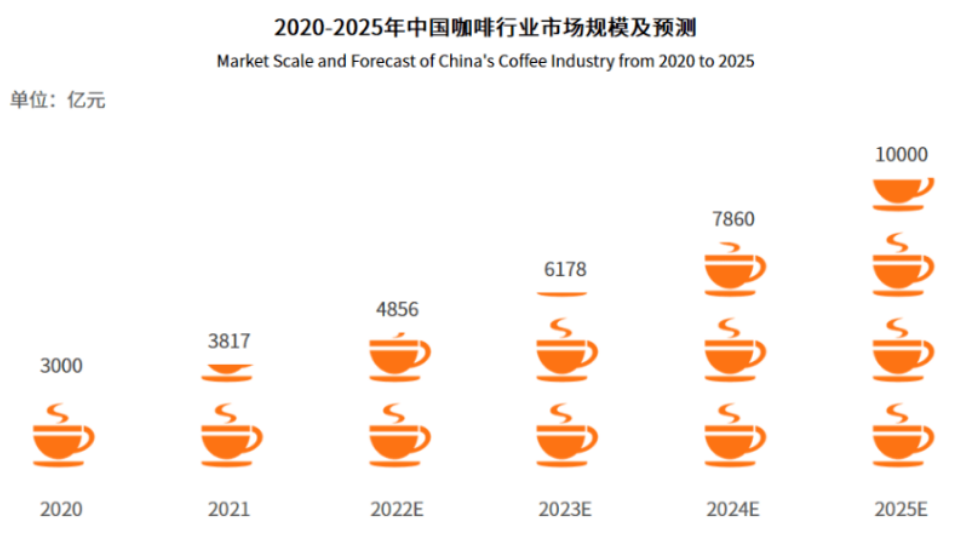

中国咖啡市场仍处于相对早期,总消费量与人均消费量远低于欧美、日韩等成熟市场,增长潜力极大。咖啡有较强成瘾性,消费者表示会保持继续饮用咖啡的习惯或者增加咖啡的消费。有研究显示,虽然中国咖啡人均饮用杯数仅为9杯/年,但在一二线城市中,不少人已经养成了喝咖啡的习惯,咖啡渗透率已达到67%,与茶饮渗透率相当,且在不同代际消费者中渗透率都较高。20-29岁的消费者饮用频次最高,在30岁之后略有下降,但是消费次数仍然较高,且保持稳定。在一二线城市有咖啡饮用习惯的消费者中,摄入频次已达300杯/年,接近成熟咖啡市场水平,而这类消费者还在迅速增长。同时,咖啡消费浪潮也在逐步辐射至三、四线城市。

来源:德勤、欧睿数据。阿里新服务研究中心整理

2022年艾媒咨询调研数据显示,六成中国消费者每周消费咖啡,21.5%的消费者每天消费咖啡;39.3%的受访消费者月均消费金额区间在50-100元,比去年增长8.8%;受访消费者偏好咖啡的低脂肪(56.3%)、解乏解困(55.3%)、促进新陈代谢(54.6%);超过七成的受访消费者偏好于购买咖啡店在售咖啡。

来源:iiMedia Research(艾媒咨询)

其中,现制咖啡和即饮咖啡的消费频次最高,大部分的消费者都能保持在每周喝1次或以上。

来源:煜寒定量研究

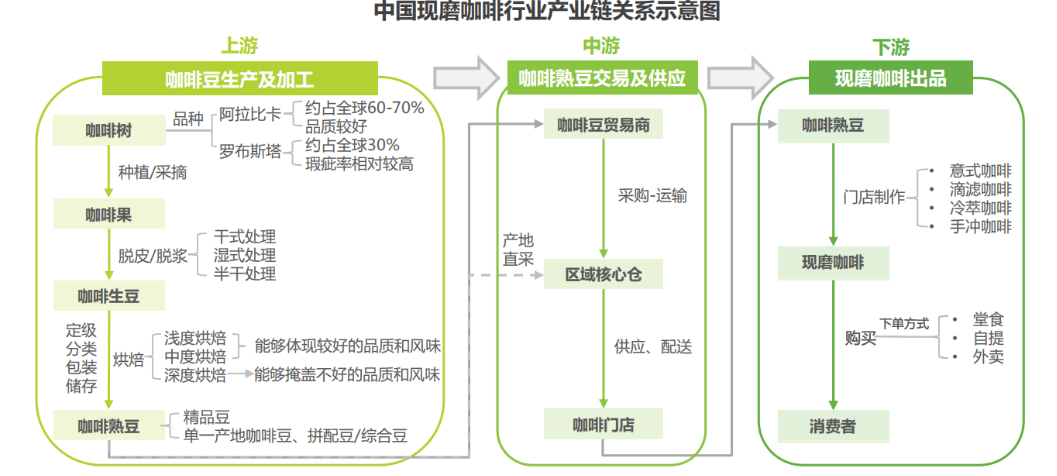

▍产业链分析

就我国咖啡整体产业链而言,可划分为上游咖啡豆的生产及加工、中游咖啡熟豆的交易及供应和下游咖啡的制作及售卖三个环节,其中上游咖啡豆整体议价能力极低,加之国内咖啡豆国际竞争力较低,整体利润水平非常有限;中游主要为咖啡豆的深加工(烘焙、浸提等),企业较为分散,利润略高于上游;下游环节包括零售和批发,需求量大,集中度较高,咖啡店属于零售端,整体利润较高,尤其是品牌效应下附加值提升,议价能力最强。对于能够深入到产业链上游的咖啡品牌,规模效应为其带来的原料及产品议价能力能够使其在上游实现咖啡豆产地直采、在下游实现产品价格优势,从而贯穿产业链上下游各环节,实现全产业链的深度布局。本研究以现磨咖啡为主要研究对象,进行产业链分析如下。

来源:艾瑞咨询研究院

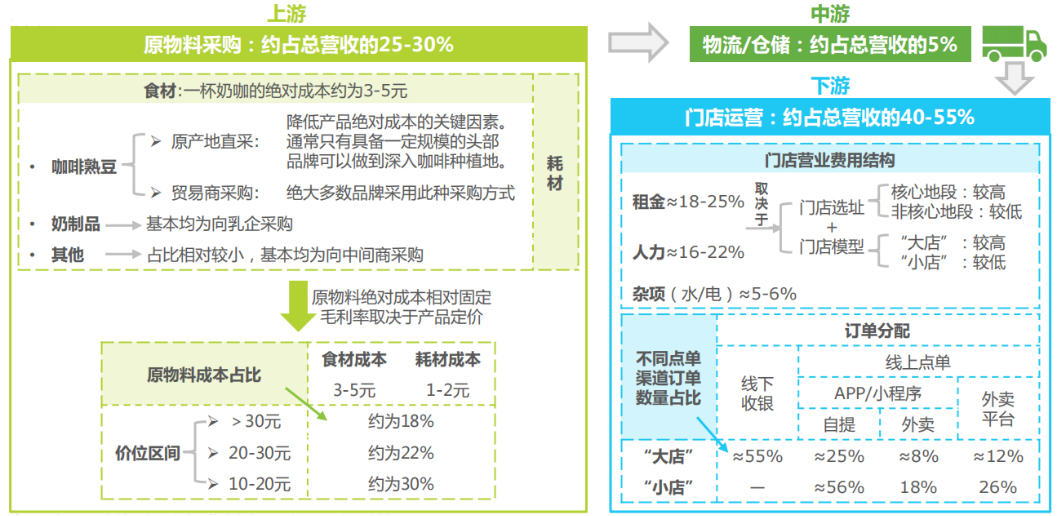

由于现磨咖啡的原物料成本相对固定,因此决定其毛利率高低的关键在于: 1、能否基于规模效应深入到产业链上游,即咖啡种植地,从而进一步压降原物料成本;2、能否通过提升品牌定位来提高产品定价,从而降低原物料成本在总营收中的占比。现磨咖啡的门店类型主要分为“大店”和“小店”, 决定其净利率高低的关键在于能否通过优化门店模型进一步提高店效。

来源:艾瑞咨询研究院

▍代表企业

星巴克——连锁咖啡龙头,规模效应优势凸显

星巴克最早以“高品质咖啡豆”+“第三空间”社交新商业模式,快速打开美国市场,后全球扩张驱动收入高增,并且在成熟阶段,公司战略性调整经营策略,回归品牌核心,盈利能力改善。星巴克 1999 年进入中国,得益于直营模式+优质产品+第三空间,星巴克在二十年内实现门店的快速扩张,其竞争优势在于优秀商业模式+全球供应链+数字化运营,利用高品质咖啡+第三空间引流核心商圈,打造品牌、客流、租金优势闭环。

瑞幸咖啡:成本优势+科技赋能,连锁龙头未来可期

瑞幸精准定位白领细分人群和年轻的移动互联网用户,主打高性价比的现磨咖啡产品,公司选址布局倾向于以快取店覆盖人口密度较大的区域,再以外带、外卖形式覆盖密度小的周边。瑞幸通过新零售的商业模式,渗透上游供应链带来的强大成本优势;完善的数字化研发体系,从前端业务数据到后台研发创新相互支撑的良性循环,爆款频发;提前的科技投入,科技能力赋能全业务链条,提升供应链和门店效率,使得公司牢牢把握市场走向与用户心智。

猫屎咖啡:高客单价+高净值人群,发展路径大有可为

猫屎咖啡定位高端,客单价30-200元,属于咖啡中的精品。猫屎咖啡产业控股有限公司作为专业的猫屎咖啡运营商,自2010年发展至今,已成功形成咖啡农业板块、生产板块、连锁板块、零售板块的全产业链闭环。已在全国22个省、市、地区开设超300家门店。遍布北京、上海、广东、福建、江苏、浙江、山东、湖南、湖北、四川、贵州、云南等,目前正以每月3到5家的速度在发展。猫屎咖啡通过与不同领域业态的合作拓宽商业发展空间,比如咖啡+图书馆、咖啡+高速服务区、咖啡+机场等。其“闪送店”模式采用20-30㎡小店+主打线上外卖的模式,极大地提高了门店营收。

▍发展趋势

随着我国经济的快速发展以及人们消费观念、消费习惯的变化,咖啡消费越来越成为一种时尚生活方式,而且中国咖啡市场也在快速增长,中国咖啡行业市场前景广阔。可以预见,随着咖啡行业的不断发展和壮大,市场需求将会不断扩大,创造更多的商业机会和利润空间。咖啡行业发展趋势如下:

1、现磨咖啡市场份额逐年扩大,且仍有较大提升空间

国内咖啡市场快速发展,消费者受品质生活推动,现磨咖啡占比虽低,但增速明显,成为咖啡市场的重要细分增长市场。中国现磨咖啡头部品牌以综合型产品价值和多场景适用的大型连锁品牌为主,但从一线和新一线的竞争格局来看,主打“快咖啡”场景的高性价比咖啡品牌和主打“慢咖啡”场景的精品咖啡品牌正在逐渐抢占市场份额。

2、小店模式有望快速渗透“快咖啡”场景市场

随着一、二线城市工作节奏的加快以及瑞幸在过去三年对消费者咖啡习惯的培育,消费者逐渐养成饮用咖啡的习惯,“快咖啡”场景的咖啡消费占比逐渐提升,人均“快咖啡”场景消费的现磨咖啡杯数占所有现磨咖啡摄入的70%。“快咖啡”场景更重视获取便捷性和价格。综合口味、价格和便利性的小店模式有望快速渗透“快咖啡”场景市场。

3、咖啡店品质与连锁率有望提升

中国目前咖啡店众多,但仍以独立咖啡店为主,咖啡店品质与连锁率有望提升。新兴连锁现磨咖啡品牌通过差异化定位,获得一、二线消费者追捧,抢占大型连锁品牌市场份额。中国共有近11万家的咖啡店,主要位于二线及以上城市,整体连锁率较低,连锁品牌仅占所有咖啡店数量的13%。未来,咖啡店数量将平稳增长,但随着头部品牌的持续拓张以及消费者自身对咖啡产品的要求提升,连锁率将得到进一步提升。

4、咖啡健康化趋势明显

在人们对健康诉求日益强烈的今天,咖啡健康价值的认知强化,成为带动咖啡市场发展的新引擎,也激活了产品创新方向。未来,减脂、营养、亲和人体或将成为咖啡市场争夺战的三大赛道,以更低敏、低糖的燕麦奶和椰乳作为咖啡伴侣也是目前产品创新的重要方向。

5、具备颜值及社交属性咖啡深受Z世代消费者喜爱

在Z世代成为消费主体之后,生活的标签就被打上了享乐主义、休闲主义、体验感、潮玩、创新等标签。从“0糖0卡”到“生椰拿铁”,联名、跨界、新品成快咖啡品牌破圈营销的核心方式,快咖啡已不再是普通饮料,逐步开始向颜值、社交及功能性方向拓展。具备社交属性的咖啡企业更容易抢占咖啡市场份额。

6、下沉市场成咖啡企业的新战场

目前,一二线城市咖啡市场竞争激烈,三四线城市成为咖啡企业竞争的重要市场,下沉市场让品牌有机会打造全新的品牌矩阵。为提高市场份额,咖啡企业应为客群定制新品类,建立与下沉市场消费者的深度链接:拓展新场景,丰富下沉用户的生活片段。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com