中国客户关系管理系统(CRM)行业研究报告

△点击音频,收听报告简版

01.

目标产品

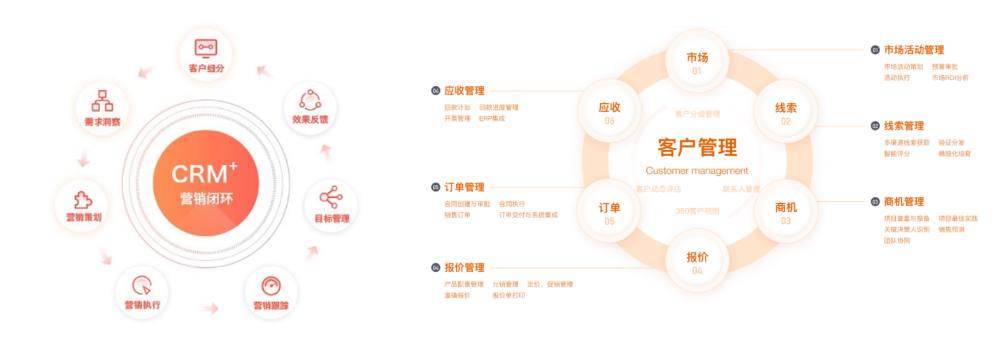

CRM客户管理系统基于网络、通讯、计算机等信息技术,能实现不同职能部门的无缝连接,能够协助管理者更好地完成客户关系管理的两项基本任务:识别和保持有价值客户。

CRM客户管理系统由客户信息管理、销售过程自动化(SFA)、营销自动化(MA)、客户服务与支持(CSS)管理、客户分析(CA)系统5大主要功能模块组成。

02.

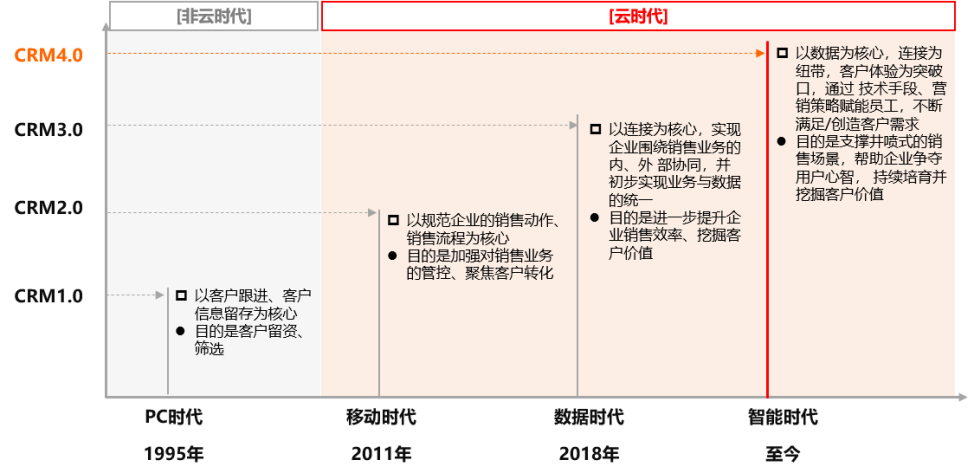

行业发展史:从PC时代到数据时代,CRM的使命不断升级

03.

CRM4.0产品特点

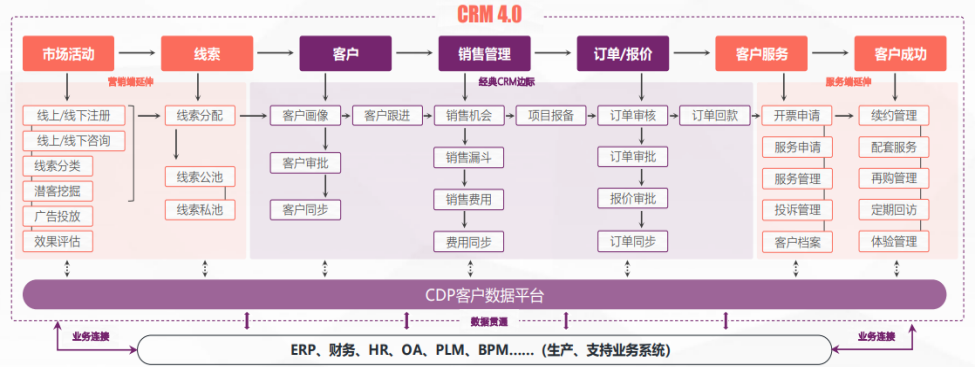

特点一:CRM逐渐走向前、后两端,连接营、销、产、数据的鸿沟

在云计算、大数据、移动化、社交化、人工智能、物联网的不断融合、应用、推动下,企业数字化需求呈现出体系化、一体化、完整性的特征。数字化CRM的服务边际在不断延展,从核心的销售管理场景,向前延展到营销场景,融入更多MarTech服务,不断加强线索、获客、触客能力;向后延伸到客户服务场景,加强与客户的持续联系,达成连续握手的目的;向内重构/加强客户数据平台能力,丰富客户数据标签/字段,实现数据的灵活取用;向外不断与企业生产、支持业务系统连接,实现业务与数据的统一治理。

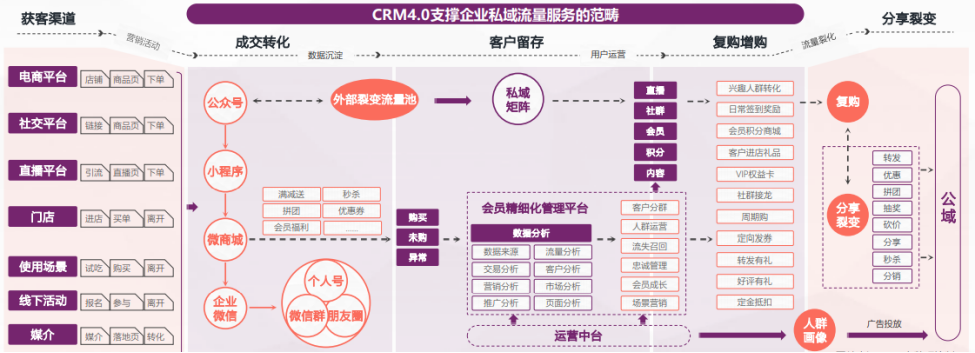

特点二:CRM扮演企业私域流量运营的中轴角色

私域流量的兴起源于企业对客户数据价值的觉醒,深挖“人”的价值是保障企业在数字时代实现规模化增长的核心动力。企业愈发注重私域流量的运营,围绕客户从获客通路、成交转化、客户信息留存、客户交易到客户价值裂变的不同环节,实现精细化运营进而激发客户价值。在私域运营体系中,CRM承载客户数据沉淀、交易数据分析、客户画像分析、客户交易行为分析、会员管理、订单管理等核心场景的业务支撑。CRM能够把原来割裂的运营系统进行有效的串联整合,使得私域数据伴随业务流转时的完整性极大加强,客户数据的价值得以放大。

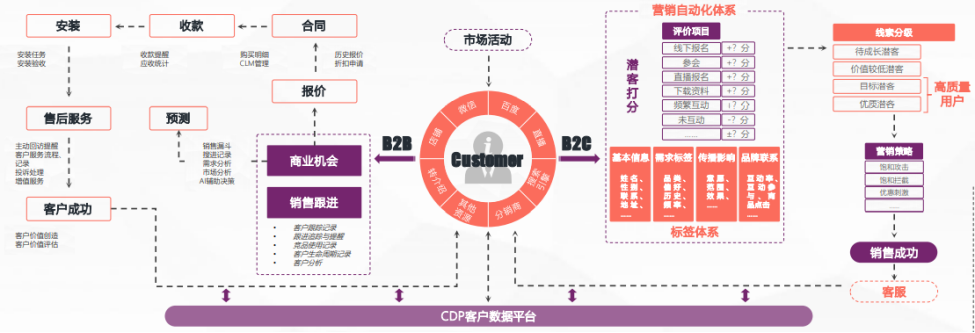

特点三:CRM4全面支撑B2B、B2C的新营销体系

数字化时代的营销起点不再是生产与销售,客户成为企业营销的核心动力。ToB与ToC的边界从清晰到模糊,再从模糊到清晰,面向不同的客户对象企业需要制定不同的营销策略、流程及管理政策,但企业需要在统一IT环境下支撑业务与数据的流转。RM4.0则通过一体化设计、强大的连接能力、灵活个性化的业务适配,满足不同商业模型下,以客户为起点并追踪客户服务全生命周期的全新营销体系。

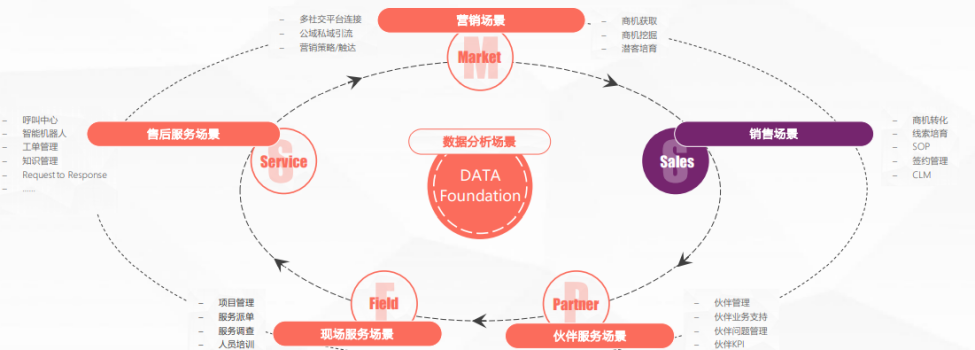

特点四:CRM快速补齐支撑企业营销业务闭环的关键节点

企业数字化营销的重点是打造以数据为基础,以“营销-销售-伙伴-现场服务-售后服务”为关键节点的最小闭环。经典CRM体系主要支撑企业营销闭环中的销售体系和客户数据能力,其他环节已经有成熟的服务供应商提供,但在企业对数据、IT、业务愈发统一、完整的一体化需求推动下,CRM4.0在销售体系的基础上不断加强客户营销、伙伴服务、现场服务、售后服务的支撑,并在数据基础侧不断加强第一方、第二方、第三方数据的连接和分析能力。CRM4.0在支撑企业全链路数字化营销场景上,显现出快速的补强。

04.

市场概况

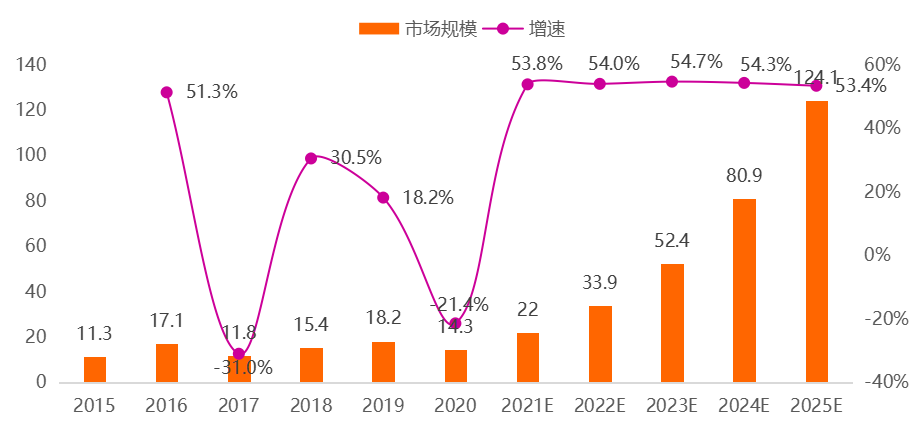

数字化加速CRM覆盖,挖掘客户数据价值令CRM迎来可持续爆发契机。企业数字化进程加快,上云土壤 日趋成熟,商业环境的骤变令客户状态、行为数据的多维分析结果直接影响上游设计、生产、物流等供应链关键环节的业务进展。用户数据大量上云促使CRM云化速度加快,同时沉淀在CRM系统当中的第一方数据开始与云端其他业务系统、机构中的第二方、第三方数据进行联合分析,为企业不同业务部门进行数据量化指导及决策辅助,围绕客户数据展开的新业务模式进一步激发客户数据价值。作为客户数据核心载体的CRM系统,在数字化加持下迎来高光期。疫情触发CRM反经济效应。围绕客户深挖并转化价值,育客、保客、留客、粘客成为企业抵御风险的最有效途径,数字化与疫情的双重条件叠加下,最了解客户、懂客户并精准服务客户的企业已经开始构建/巩固私域运营体系,并获得同行业对通路掌控的先发优势。无论是B2B,还是B2C业态,对CRM的数字化应用已经帮助企业,在经济下行或外部风险骤增的环境下,实现逆增长。

国内企业数字化与疫情常态化为CRM赛道土壤增肥,CRM市场迎来有利发展机遇。截至2020年底,中国CRM市场营收规模14亿元,复合增长率5.5%;预计2021年CRM市场营收规模达22亿元。

△数据来源:老板云智库

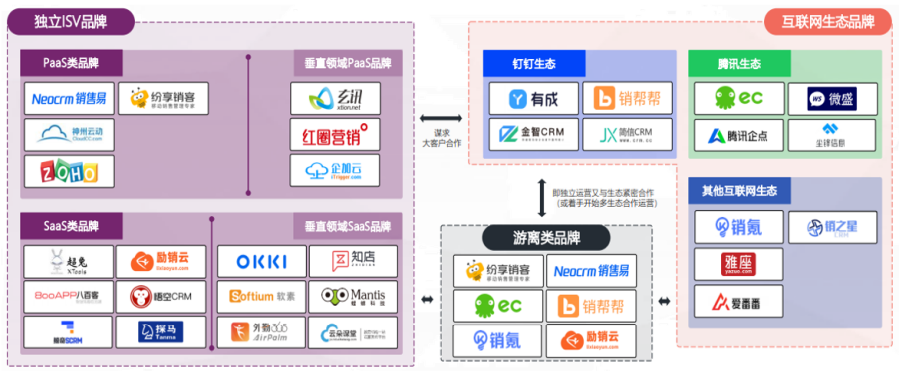

从市场竞争格局来看:CRM品牌的新圈层格局明朗化,在各自阵营中已经出现优势明显的领跑品牌。独立ISV品牌中PaaS类品牌与SaaS类品牌泾渭分明,其中在各自的细分赛道中分别又开始了更加垂直的调整,有的品牌专注于为某一个行业提供深化服务,有的品牌面向场景提供专业服务。互联网生态中也诞生了各自生态的明星品牌,依托流量效应,服务生态内中小企业的品牌数量增长迅猛,但依然面临破圈困境。

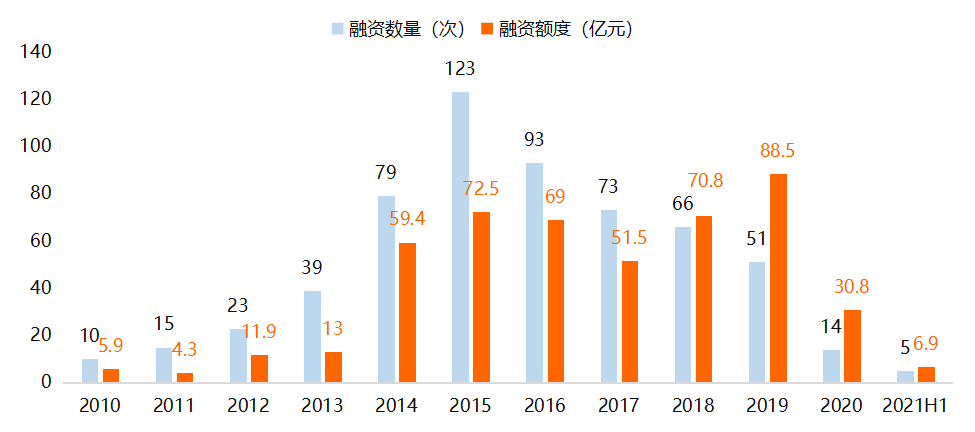

从行业投融资情况来看,CRM赛道的融资数量自2019年之后开始锐减,总投资金额也在减少,资本市场针对CRM赛道的投入已经收拢口袋。相对应的是平均每笔融资额度大幅增加,资本对于新创业CRM品牌的投资门槛大幅提高,但对已经具备竞争优势的品牌则集中多投。资本对初创CRM品牌关注度下降,主要资源投向进入稳定/成熟期CRM品牌,在追逐IPO的目标中,这种投资现象将成为常态。有鉴于此,CRM赛道的创业难度大幅提升,集中资源优势的领跑品牌将首先享用头部效应红利,不断拉开身位之后,胜利者效应开始显现。

△数据来源:老板云智库

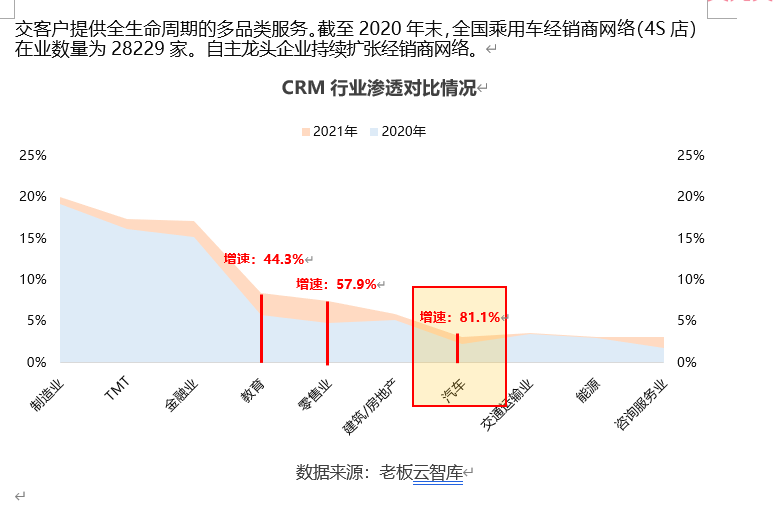

从下游行业渗透来看,CRM头部渗透行业变动不大,汽车、零售、教育增速明显。制造、TMT、金融依旧是CRM的主力行业,渗透率在15%以上;但增速最快的汽车81.1%、以及零售57.9%、教育44.3%,成为CRM的新增长行业。这三大行业的共同点是典型的B2C货架型商业业态,这意味着CRM对B2C服务场景的支持将成为CRM赛道一个新的增长点。

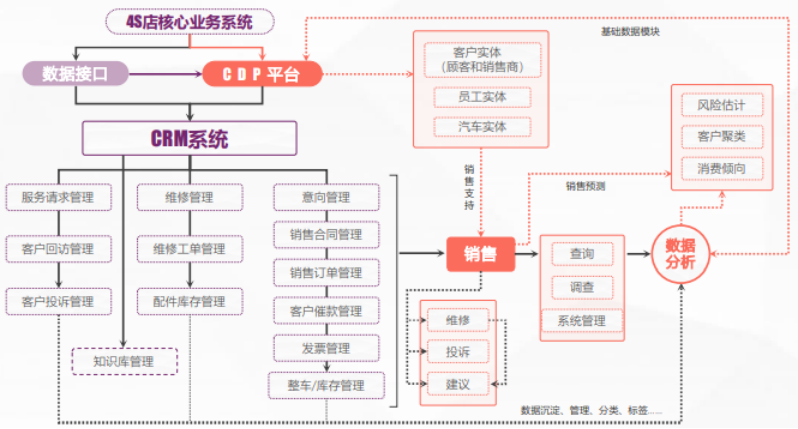

目前汽车行业对CRM的客户数据体系重视程度是最突出的行业,其在产业转型、数字化的推动下焕发新的生机,汽车主机制造厂与后市场对客户数据的重视和需求程度出现重叠,这使得CRM系统对企业的重要性再度提高等级。提高销售效率、增加客户转化、制定多通道的销售策略、为客户提供个性化服务、提高客户满意度不仅成为后市场的核心竞争力,整车制造商也开始向客户端前探,搜集和挖掘客户数据价值。因此无论是后市场从销售开始的4S/经销商体系,服务开始的零配件、保险养护体系,还是从设计、生产制造开始的整车厂,越来越多的需要从消费者/车主角度出发提供更加个性化的千人千面销售/服务支撑。通过客户数据分析,首先帮助其制定不同产品面向不同会员的市场活动策略及销售转化,其次是对老客户加强服务运营体系,深挖老客户价值,为成交客户提供全生命周期的多品类服务。

△数据来源:老板云智库

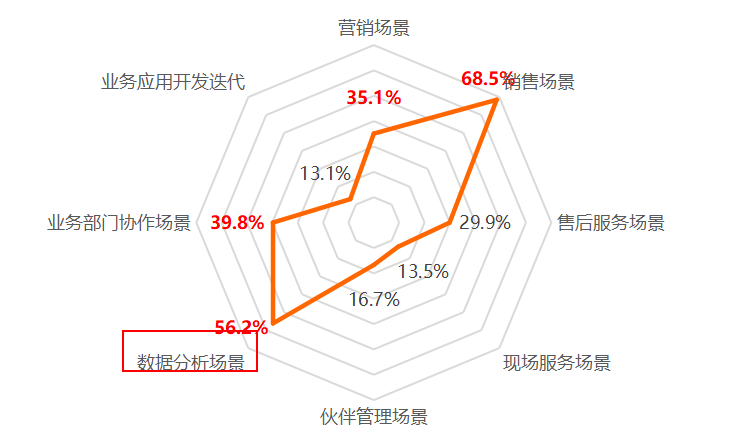

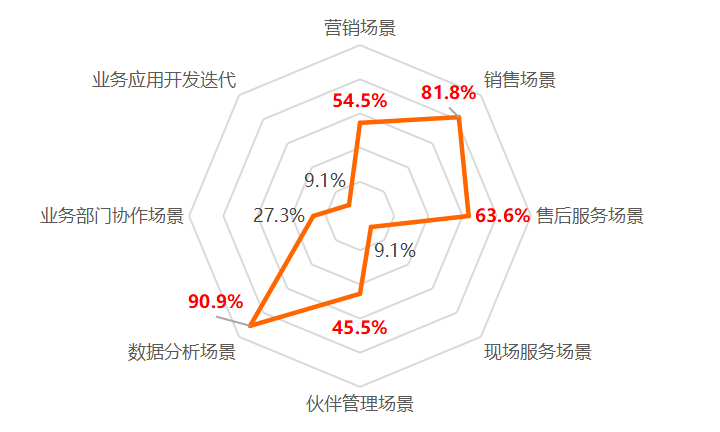

从企业应用场景整体来看,企业对CRM的应用逐渐显现出“数据分析-营销-销售-业务协作”的重点突出场景(汽车4S店对CRM重点应用场景:数据分析、营销、销售、售后服务、伙伴管理)。除了基础的销售场景外,数据分析场景的应用极为显著,企业在应用CRM服务时,愈发强调基于客户数据的分析,有针对性的制定相关营销策略、销售流程的改进以及围绕客户需求和变化而调整部门间的业务协作关系,CRM以客户数据驱动的愿景开始落地。

△数据来源:老板云智库

△数据来源:老板云智库

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com