周鸿祎的网贷生意,三年小赚140亿

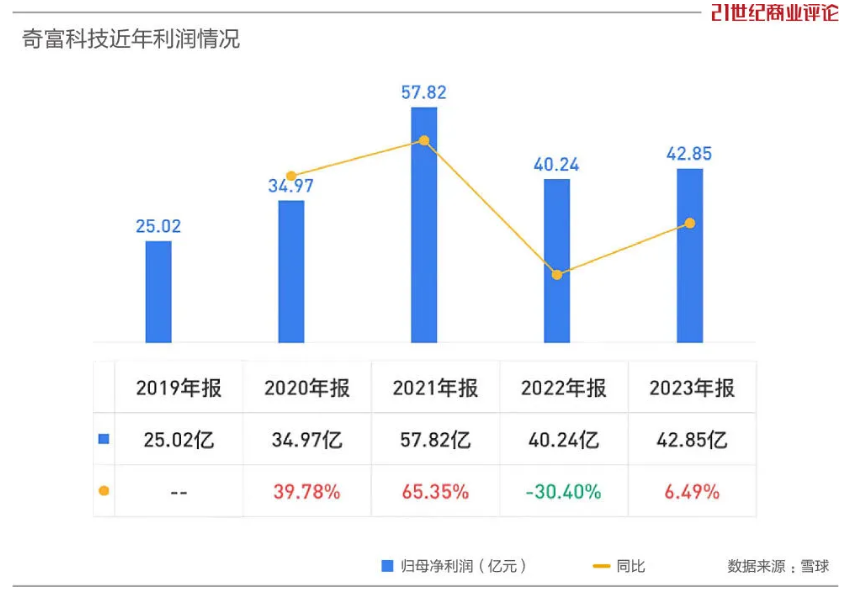

周鸿祎向网贷生意,持续注入信心。4月初,他旗下的奇富科技,宣告完成1.5亿美元的股票回购计划,又启动新的回购计划,一年内将至多投入3.5亿美元。作为周鸿祎旗下最赚钱的公司,奇富科技2023年揽收163亿元,赚42.8亿元,比上年多赚了2个多亿。开年以来,奇富科技-S股价涨了20%,截至4月11日,市值站上250亿港元。

银行巨头们喊着要过紧日子,充当中介的奇富科技,也有压力。

“后疫情时代,优质客群的借贷意愿降低,部分客群的还款能力也逐渐承压,增长的边际效率在递减。”官方回应称,团队经营策略,将从规模优先转为效率优先。

01

三年140亿

对比周鸿祎的其他生意,奇富科技挣钱能力,强太多。其前身为360金融,经过两度更名,逐步淡化“金融”、“360”的标签,周鸿祎家族在其中占股12.23%。“掮客”属性的奇富科技,生意核心是通过撮合贷款,赚取利息和服务费。

为周老板造富的,是背后庞大的金融机构和借款人。过去一年,其合作金融机构达157家,促成3040万人成功借款,平台总贷款撮合及发起规模为4758.31亿元,在贷余额为1865亿元。

这门生意,周的团队玩出了“粘性”,平台复贷量达91.6%,平均每个人的合约期限,达到11.21个月。奇富科技还笼络了2.354亿名潜在客户,通过其渠道借钱,门槛低、利息高。我们从"360借条"APP看到,其宣称最快5分钟到账,仅需满足两项申请条件:一是年龄在18-55周岁;二是身份证及银行卡持有人为本人即可。

一位消费者称,去年11月,从360借条借钱,年利率为7%,经附带担保协议后,年利率提高至23.735%。周的团队,拒绝年化利率超过24%的产品,去年10-12月,奇富科技发起、促成的贷款平均IRR,为21.3%。饶是有所克制,过去三年,奇富科技为周及合伙人赚了140亿元。

而周老板的起家业务——360集团,2021年至2023年9月,亏了17个亿。对比之下,奇富可谓是利润奶牛。周鸿祎也大方分红,2023年分红总额12.3亿元,约为净利润的1/3。以持股数估算,周家可分到1.5亿元。周曾无心金融,自称搞不懂“为什么全中国的互联网公司,都奔着金融去”。如今,尝到甜头的他,在公开场合,对这个最赚钱的公司鲜有谈及,保持低调。

02

转变策略

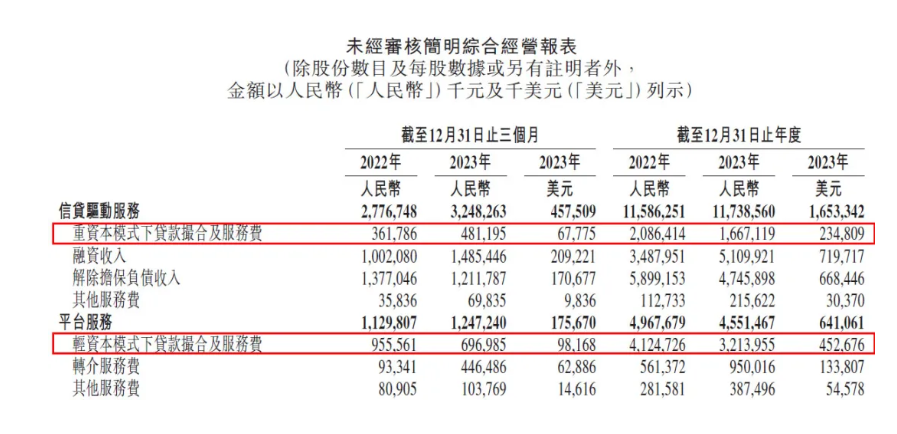

高收益的另一面,周鸿祎团队也在转方向。奇富科技的生意,具体分两种:

一是信贷驱动服务,如表内资金放贷,或表外贷款担保,需要重资本,且承担信贷风险;

二是平台服务,主要为合作方提供导流、筛选客户等服务,如转介服务等,无需承担风险。监管和政策趋严,这两年,周推动奇富科技向轻资本转型。2023年,平台服务模式下撮合的贷款为2710亿元,占总撮合贷款规模的57%,平台服务年入45.5亿元,进账少了4个多亿。国研新经济研究院创始院长朱克力向我们分析,以技术和服务赚取收入的平台模式,较直接发放贷款的收益低,市场竞争加剧,为争夺客户可能要降低费率。

好处是,平台服务收入,周鸿祎的团队挣得安心。

当下,奇富科技的多数收入,仍依赖重资本模式。

去年,信贷服务收入为117亿元,占比为72%,其中表内贷款进项占到51亿元,其面临更大坏账风险。

“第四季度对风控方面产生一定挑战。”

奇富科技首席风险官郑彦承认,部分借款人的还款能力减弱,同时技术问题也降低催收运营的效果。

他提到,电信运营商采取了更严格的线路控制,用于回款业务的电话线路接通率降低。

在数据上,奇富科技不良率提升。截至2023年末,90天以上逾期率为2.35%,环比增加0.53个百分点,超过3个月未还款的人数增加。奇富科技已提高贷款准入门槛,其减少房贷期限。2023年下半年,长期限贷款占比在18%左右,2024年将缩短至10%以内。郑彦预计,其风险指标今年会逐步改善。

03

收款压力

从业务趋势上看,周的网贷生意也有挑战。

去年,奇富科技撮合类服务收入下滑,尤其轻资本模式下的撮合进项,少了9亿元,降幅为22%。整体贷款撮合规模,则全年上升15.4%,其差额主要在于,降息周期下,奇富的所得减少。近三年,其收入呈缓慢下行趋势,2023年收入也微降2.5亿元。

资产荒背景下,商业银行也发力互联网消费贷,直接面向个人客户,或分食周鸿祎的蛋糕。

“商业银行拥有庞大的资金实力和较低的资金成本,能给予客户更优惠的利率,会吸引部分助贷平台的客户转向商业银行。”朱克力表示。不过,他同时认为,助贷平台在服务灵活性、客户获取等方面,仍有差异化优势。奇富科技回复我们称,没有感受到金融机构助贷需求减少,即便他们要发力自营业务,“服务和产品亦可满足其多样化需求”。

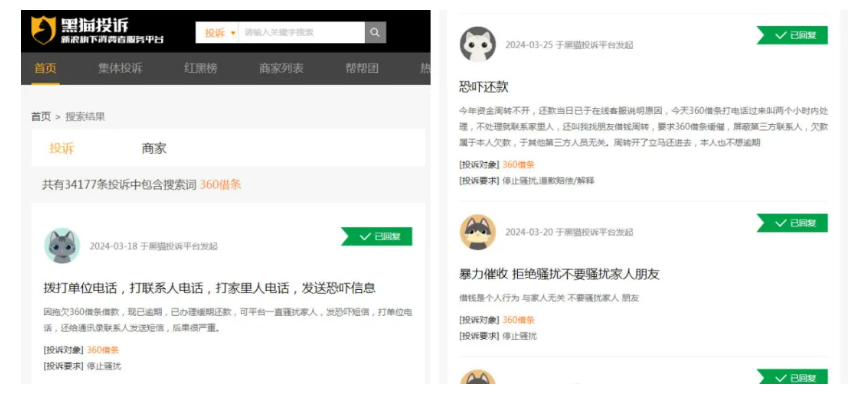

倒是在用户端,奇富科技和同行一样,多有争议。为了追回借款,360借条实施了有力的催收手段。在黑猫投诉,涉及360借条投诉数量高达3.41万条,主要集中在催收。

官方回复我们,到2023年末,在贷余额超过年利率24%的部分占比接近于0,这意味着,其在放款费率上合规,更大的压力在收回贷款。这会始终考验周的团队,需加强识别和拦截高风险客户的能力,特别是,当前宏观经济存在不确定性,部分借款人会存在经济困难。据称,奇富科技已加强信用审批系统,且调整风险管理模型,并对新应用程序采取更严格的标准,以压降潜在的风险。

于周鸿祎而言,当下赚钱重要,赚安全的钱,更重要。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com