清华大学课题组:当前中国经济形势分析

中国经济发展潜力仍然巨大,不容错判。然而,当前中国经济增速低于潜在增速,且在疫情前就已经出现经济增速逐年下滑的趋势。这一现象值得高度关注。通过「稳中求进、以进促稳、先立后破」,可重振经济增长,使经济增速恢复至接近潜在增速水平。

(一)中国经济发展的潜力仍然巨大,不容错判

一个经济体的增长潜力主要取决于其潜在的需求和生产能力(即供给)两个方面。在高质量发展阶段,中国仍然有着巨大的潜在需求和潜在供给。

从需求端来看,城镇化和居民收入提高将持续带动需求释放。根据第七次人口普查数据,中国的常住人口城镇化率为63.89%,户籍人口城镇化率则仅为45.4%,这表明有三分之一以上的人口仍常住农村,另有约2.5亿人虽常住城镇但并未获得城镇户口,未能获得与城镇居民相同的住房、教育、医疗和社会保障等方面的待遇。因此,未来城镇化和农村人口转移至城市仍存在较大空间,这将带来进一步的需求增长。

此外,中国居民的整体收入仍处于偏低的水平,全国人均可支配月收入中位数不足3000元,与较高的教育普及水平并不匹配,居民收入的提高也将贡献新的潜在需求。

从供给端来看,中国的高储蓄率、科技创新能力和人力资源水平均预示着较高的供给增长潜力。中国居民拥有远高于发达经济体居民的储蓄偏好,国民储蓄率常年保持在40%以上的高位,高储蓄率为化解历史呆账坏账、进行可持续的资本投资提供了坚实基础。同时,中国的科技创新潜力巨大,国际专利申请数量排名全球第一;教育体系培养了大量理工科人才,普通本科及研究生毕业生中理工类占比达到40%,超过美国等发达经济体。

尽管一些观点认为中国目前面临着生育率低迷、人口总量见顶的问题,未来的劳动力供给将减少,但事实上,决定劳动力供给的是人力资源总量而非人口总量。目前中国的人均寿命已达到78岁,拥有1.4亿「健康活跃」的老年人(以年龄60—70岁为标准),受教育年限持续增加,高中阶段和高等教育阶段的毛入学率分别达到91.4%和57.8%。将健康和教育水平综合纳入计算后,可以发现,中国的人口总量虽然见顶,但人力资源总量仍在上升,为未来的劳动力供给增长提供了空间。

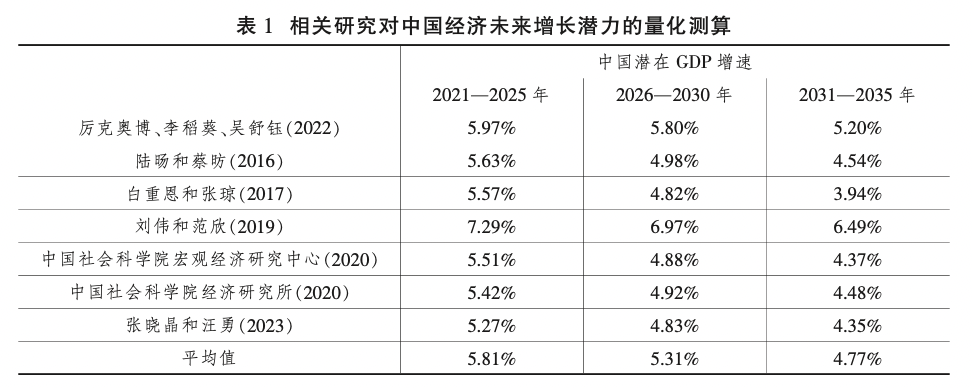

因此,综合需求和供给两方面的因素,我们认为,中国经济仍然有着巨大的发展潜力,这是本文后续论述的前提。关于中国经济未来增长潜力的量化测算,一些学者曾给出过不尽相同的结果(见表1)。总体来说,这些测算结果的算术平均值如下:2021—2025年约为5.81%,2026—2030年约为5.31%,2031—2035年约为4.77%。

(二)当前中国经济增速低于潜在增速的表现

第一,当前中国经济的增长速度明显低于其潜在增长速度。

自2010年起,中国GDP增速总体呈下降趋势。即便不考虑2020—2022年疫情带来的外生冲击,GDP增速也从2010年的10.6%下滑至2019年的6.0%,平均每年下滑约0.5个百分点。而2020—2022年中国GDP三年复合平均增速仅为4.5%。如果继续保持这一下降趋势,到2025年,中国GDP增速将很可能持续下降,远低于表1中各项研究测算的潜在增长速度。因此,在当前以进促稳、先立后破,重振经济增长至潜在增速水平十分必要。

第二,消费者物价指数同比和环比增速均持续走低,生产者价格指数同比和环比增速持续低迷。

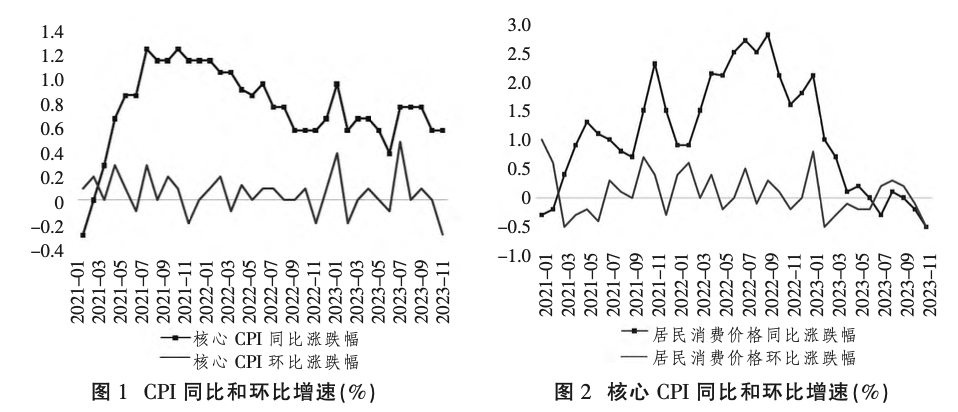

一方面,2023年以来,中国CPI同比增速从1月的2.1%分别持续下降至10月和11月的-0.2%和-0.5%;而CPI环比增速在2023年10月和11月亦为负(见图1),且跌幅在加大。2023年以来,核心CPI同比增速持续处于(0,1%]的低增长区间;核心CPI环比增速在2023年10月和11月分别为0和-0.3%(见图2)。

消费者物价指数CPI是衡量消费环节冷热程度的主要指标之一,从价格上反映着消费环节的供求关系。中国CPI增速的持续下降,说明当前中国的消费需求不足,不利于发挥其稳定经济压舱石的作用。

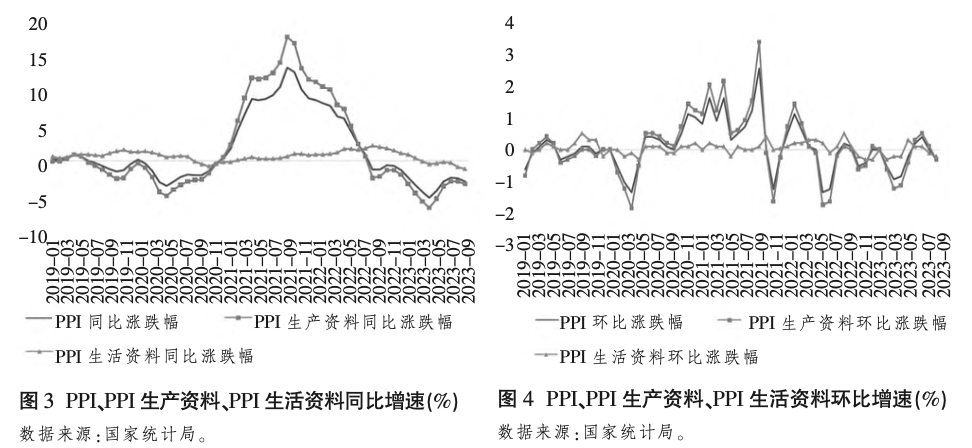

另一方面,自2022年10月以来,中国PPI和PPI生产资料的同比增速均已持续14个月为负。自2023年5月以来,PPI生活资料同比增速也已持续为负,且跌幅在持续扩大(见图3)。在过去的12个月中,PPI、PPI生产资料以及PPI生活资料环比增速分别有7个月、7个月、8个月的间断性负增长(见图4)。

生产者价格指数PPI是生产环节供求关系的价格反映,PPI持续低迷在很大程度上反映了当前中国生产企业投资需求相对不足的状况。

第三,当前的消费者信心和企业景气程度不足,内需相对疲软。

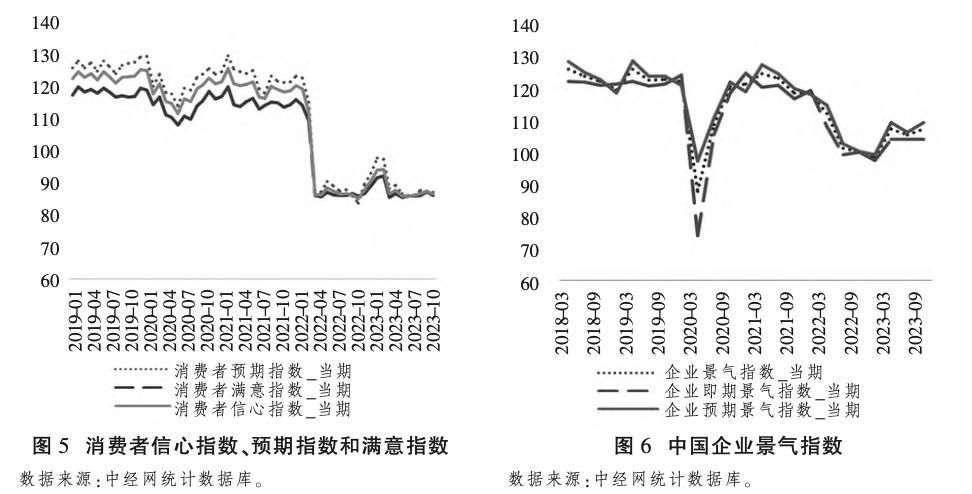

2022年4月以来,衡量消费者景气程度的消费者预期指数、消费者满意指数、消费者信心指数,均持续处于低于100的低位(见图5),说明当前居民消费意愿不足。

2022年初以来,中国的企业景气指数也在波动中不断下跌,当下的企业景气指数要明显低于疫情前两年(2018—2019年)的水平(120~130)(见图6),说明当前企业的投资意愿不足。

第四,当前经济增长吸纳就业能力显疲态,部分吸纳灵活就业的蓄水池行业趋于饱和。

2023年,全国城镇调查失业率均值为5.2%。作为当前吸纳灵活就业的两大蓄水池行业,网约车和外卖配送行业在2023年已出现相对饱和状态。

一方面,全国网约车司机数量从2020年末的289.1万人快速增长至2023年12月的657.2万人,2023年全国网约车司机已累计净增148.2万人。但是,相较于2022年1月,2023年12月的网约车司机单月接单量从176单降至136单。为此,2023年多个城市,包括上海、重庆、广州、济南、珠海、东莞等在内的各地交通部门纷纷发布网约车运力饱和预警。其中,三亚、长沙、上海、贵阳等地已暂停受理网约车经营许可及运输证核发业务。

另一方面,外卖配送行业也出现了人员接近饱和的状况,人均接单数量出现下降。根据2023年2月全国总工会发布的《第九次全国职工队伍状况调查》,当前中国的外卖骑手数量达到1300万人,趋近于饱和状态。其中,美团骑手从2021年的527万人增长至2022年的624万人,仅2022年全年就增加了97万人。

作为新型就业形态行业,网约车和外卖配送这两大行业的就业趋于饱和,说明当前经济吸纳新增就业能力有所下降,经济尚未达到实现充分就业的潜在水平。

(三)经济增速持续下滑趋势在疫情前已经形成

自2010年开始,GDP增速已经呈单调减速趋势,2010—2019年平均每年下滑0.33个百分点,疫情冲击令这一趋势更加明显。

长期以来的经济增速下滑形成原因不能简单归咎于房地产、地方债务、民营企业等行业因素,事实上,这些因素是经济长期下行趋势的表现形式,而不是问题本身。

最近十年来,国家治理的思路已经转变为高质量发展,重点是规范有序,在教育培训、互联网反垄断、供给侧结构性改革、房地产市场等领域取得了较大成就,规范了市场秩序,完善了相关制度。这些经济活动的规范性治理政策产生了一定的收缩效应。叠加三年疫情对经济活动和经济预期带来的巨大冲击,经济社会发展活力和潜力的充分释放受到制约。

改革开放至今,基层官员发展经济的动力有所减弱,在一定程度上制约了经济社会发展潜力的释放。受疫情冲击影响,GDP增长出现较大的波动,根据5年移动平均增速数据,经济增速进一步保持下滑的总体趋势,微观经济主体对经济的预期更为保守,消费、投资、房地产行业等信心都受到影响。

当前,消费者信心指数一直在低位徘徊,消费者对经济形势缺失信心,缺乏消费动力,难以拉动需求回升;投资减速现象明显,疫情影响下中国全社会固定资产投资完成额名义同比增长率三年平均只有4.19%;贸易环境日趋恶化,在全球贸易收缩的大背景下,中国外贸出现负增长。

面对这些挑战,必须坚持发展是硬道理,以进促稳,为了实现「2035年人均GDP达到中等发达国家水平」这一目标,尽快逆转过去多年来人均GDP增速下降的趋势,修补疫情冲击带来的一系列潜在问题,高度关注经济建设,调整政府激励,释放经济活力,特别是要抓好未来五年发展的机遇期,为实现达到中等发达国家水平的发展目标打好基础。

逆转经济下行趋势、实现高质量发展,需要转变意识,宏观经济政策的思路应从「防过热」转向「防过冷」。一段时间以来,国家政策的发力点在于规范伴随经济快速发展而出现的各种经济社会问题,力求规范有序、社会稳定。这些规范性政策对于经济活动具有一定的收缩效应。

为了实现2035年目标,实现质的有效提升和量的合理增长,宏观总量性政策应当保持适当宽松,建立「缓冲机制」,防止经济面临过冷风险,对高质量发展产生负面影响。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com