智慧医院迎来新一轮软件升级换代期

2023年1月,全国医疗保障工作会议指出,把大数据赋能作为医保改革发展的重要借力点, 最大程度发挥全国 统一医保信息平台作用,更安全更积极更有序地用好医保大数据。

政策驱动医疗系统一体化建设,强调医疗数据互联互通。自“十二五”规划开始,国家明确 提出加强医疗卫生领域的信息化建设,有关医药、远程医疗的规范性法规相继出台,医疗信 息化建设全面展开;“十三五”期间,建设以电子病历为核心的临床信息化系统,加速医疗 信息系统的打通、多层级医院协同发展成为关注重点,2020 年新冠疫情更催化了医疗卫生平台一体化、标准化建设需求;未来在国计民生持续增长需求、新一代信息技术的加持下,以“普惠民生”为核心的医疗信息化将加速推进,打造以患者为中心的卫生医疗体系、建设智慧生态医疗是下一阶段的主要目标。

医疗信息化:核心软件市场规模将达547亿

智慧医疗是指通过先进的物联网等技术在医药卫生领域的深入应用和实践,实现患者与医护 人员、医疗机构、医疗设备之间的互动,逐渐从疾病治疗走向健康预防,从传统医学到数字 医学再到信息医学的转变,更大程度上满足了人们预防性、个性化的医疗需求。

新冠疫情成为了互联网医疗发展的强力催化剂,国家全面推进互联网诊疗以减少交叉感染风险,比起以前线下门诊,在线问诊、慢病管理等互联网医疗需求大幅提升,有助于拉动智慧医疗产业发展。

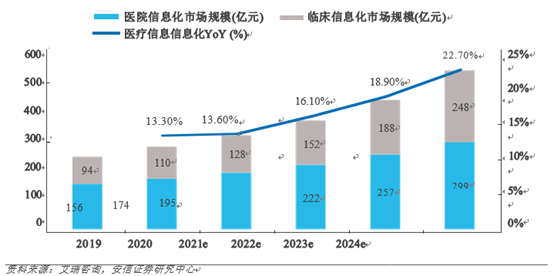

根据艾瑞咨询数据,2021 年中国医疗信息化核心软件市场规模达到323亿元,2021-2024年复合增速达到19.2%,预计2024年总规模达547亿元。其中,医院信息化核心软件市场规模为195亿元,现今仍是各类信息化厂商的主战场;临床信息化市场规模为128亿元,未来 三年复合增速达24.7%,规模增速较快且市场集中度低。

2015至 2019年,基层医疗卫生机构占据全国医疗资源供给的95%左右,中国整体医疗水平依然较为 薄弱。而在城乡之间,每千人口的卫生技术人员数,城市的数量是乡村的2倍,医疗资源存 在分布不均。未来,依托AI、互联网医疗等智慧医疗的技术,将持续改善医疗资源均衡,从而助力医疗公平化。

智慧医院方面,医疗信息系统的两个典型例子分别是HIS(Hospital Information System 医院信息系统)和CIS (Clinical Information System 临床信息系统),前者主要面向医院 管理,后者面向病人管理。

这也为医疗信息化、医疗大数据提供了广阔的发展空间。

国内新锐:睿至科技集团

随着技术的不断发展,国内科技型创新企业开始依托数字化赋能各行各业。在医疗方面,诸多创新企业开始在医疗大数据、云计算方面崭露头角。睿至科技集团便是其中之一。

随着信息系统的发展,医院各类信息系统建设已相当完善,如HIS、RIS、PACS 、LIS、EMR、收费管理系统、药房管理系统、床位管理、血 库管理、公共卫生等。但基于医院全数据的挖掘和分析系统,像辅助诊疗、临床决策支持系统、高级科研管理系统、院长决策支持系统等更高级的应用,即便在发达地区的重点医院,应用率也是极低的,难以有效发挥数据的价值。

睿至医疗大数据解决方案,以患者为中心病历为维度,整合多个业务系统数据,加入病历文书、诊断结构后结构化的数据,构建患者全息视图,通过唯一搜索入口对所有所有结构化和后结构化数据进行全方位全息搜索,实现秒级检索,支持文本模糊搜索和多重条件灵活组合的高级检索,可以很好的支撑基于病历的临床研究分析。

此外,患者全息视图可以将不同业务系统中的数据进行有效整合,并以患者及患者单次就诊为维度,将患者在不同系统中的数据串联起来,进行集中展示。实现患者最广(涵盖多系统数据)最深(历次就诊所有诊疗数据)的诊疗信息呈现。

行业看点:智慧医院系统更新周期已到来

我国上一轮HIS建设热潮兴起于2010年,当前HIS系统渗透率较高,而HIS系统的更新周期为10年左右,由于早期开发应用的HIS存在操作繁琐、非标准化的问题,目前处于传统HIS系统升级换代的新周期。大型医院已完成部分CIS系统建设,开始向CIS系统建设中更深入的应用(如手术室、重症加强护理病房(ICU))延伸。

近年来,大数据技术在医疗行业得到了越来越广泛的发展和深入的应用,在辅助医疗、临床决策、治疗方法发现、疾病防治发现、健康管理和疾病追踪等领域起到了非常重要的作用,也成为各路资本竞相布局、渗透和深耕的领域。未来,医疗大数据、云计算相关企业,也势必成为资本追逐的对象。

参考资料:

安信证券研报

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com