刘强东将掌握7家上市公司

来源丨电商报Pro(ID:kandianshang)

作者丨老电

1.京东拟拆分两家公司,将独立上市

阿里前脚刚宣布业务拆分,后脚京东就追上来了。

3月30日晚,京东集团连续发布两则公告,拟分拆京东产发和京东工业于香港联交所主板独立上市。

公告称,建议拟议分拆京东产发、京东工业。同时,两家公司通过其联席保荐人向香港联交所提交了上市申请表格,申请京东产发、京东工业于香港联交所主板上市及买卖。

相较于京东物流、京东健康等已经上市的公司,京东产发和京东工业,可以算得上京东的“隐秘独角兽”了。

先来回顾下京东产发,这是京东集团供应链生态的重要一环。

公司主要通过投资开发、资产管理和多元化增值服务,为全行业提供现代化标准仓库、一体化智能产业园、数据中心、光伏新能源等基础设施建设与运营的综合解决方案。

在拆分独立上市之前,京东产发已经历过两轮融资。

2021年3月,京东产发与高瓴资本、华平投资及其他投资人签订不可赎回A轮优先股融资的最终协议,交易融资总额预计约为7亿美元。2022年3月,京东产发又获得由华平投资、高瓴资本等投资者联合领投,融资总额约8亿美元。

今年二月份,中国首只上市的民企仓储基础设施投资基金,就是由京东集团、京东产发和嘉实基金共同成立的,发行募集资金超过17亿元人民币。

目前,京东产发已积累广泛的现代基础设施资产组合,总资产管理规模937亿元,总建筑面积约2330万平方米,按建筑面积计,在亚洲及中国的现代化基础设施供应商中分别排名第三及第二。

从业绩来评估,2022年京东产发营收23.18亿元,增长速度达到惊人的190.3%。

值得注意的是,目前京东产发已实现盈利,业绩期内的经调整净利润分别为28.83亿元、22.45亿元和31.08亿元。

更令人意想不到的是京东工业,有投资人评价称,这是京东最隐秘的业务。

京东工业原本隶属于京东企业业务,原名是京东工业品,和京东产发一样,京东工业也是京东供应链生态的重要组成部分,更专注于工业供应链的全链路数字转型。

具体来说,京东工业的主要定位是工业供应链技术与服务提供商,专注于构建数字化基础设施,通过全链路的工业供应链数字化,为客户实现保供、降本及增效,为整个产业创造价值。

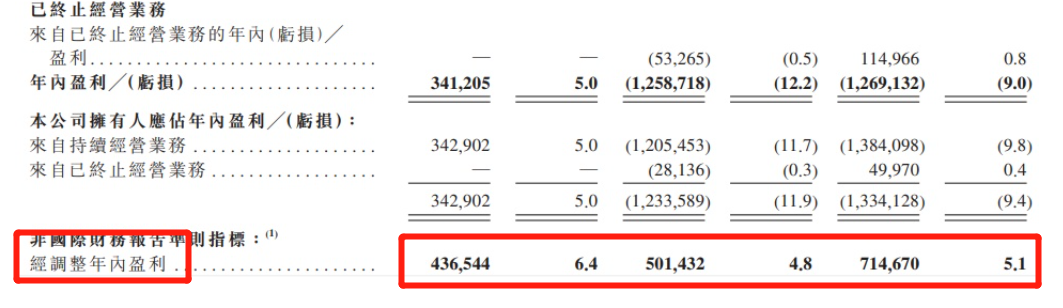

招股书显示,京东工业2020年至2022年总收入分别为68亿元、103亿元、141亿元,复合年增长率为44.2%,同时报告期内,非国际财务报告准则经调整净盈利分别为4.37亿元、5.01亿元及7.15亿元。

京东工业也经过多轮融资,2020年5月,京东工业品获得2.3亿美元A轮融资,投后估值超过20亿美元。就在业务拆分消息的前几天,京东工业刚刚宣布完成B系列优先股交易,总额3亿美元。

从招股书和京东财报披露出的相关信息来看,京东产发、京东工业的业绩表现十分不错,从经调整后的净利润数据来看,两家公司都实现了盈利模型的成功探索。

可以预见,两家公司成功上市之后,京东集团在数智供应链领域的积淀更加深厚。

2.刘强东将坐拥7家上市公司

相较于这两家公司的发展状况,更值得一提的是,分拆上市后,京东集团仍然控股着京东产发和京东工业。

招股书显示,截至3月30日,京东集团通过其全资子公司持有京东产发已发行股份总额约74.96%,持有的京东工业已发行股本总额约为77.95%,拟议分拆后,京东集团将继续分别间接持有京东工业、京东产发50%以上的股权。

这意味,作为京东系的掌门人,刘强东将手握7家上市公司,这也和刘强东一直以来对京东的绝对掌控保持一致。

截至目前,京东集团除集团主体外,“京东系”企业已有京东物流、京东健康、达达集团成功上市,再加上收购来的德邦股份,京东系的上市公司,已经达到5家。

未来京东产发、京东工业上市成功后,“京东系”上市公司将达到7家。

近来,互联网大厂旗下子公司分拆动作频频。

阿里巴巴集团董事会主席张勇发布全员信,宣布启动“1+6+N”组织变革。在阿里巴巴集团之下,将设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。张勇表示,具备条件的业务集团和公司,未来都将有独立融资和上市的可能性。

和阿里的开枝散叶,四处播种不同,京东系的上市公司都带有浓烈的“京东特征”。即以数智化供应链、仓储物流为核心的重资产模式。

熟悉京东的朋友都清楚,京东集团的零售业务,最大的差异化竞争优势就是便捷高效的京东自营,在京东自营背后提供深厚供应链支撑的,便是京东物流、京东产发等业务。

即便是在互联网大健康领域占据一片天地的京东健康,细看其财报和营收,主要收入来源依旧是“医药零售”,和京东自营类似,支撑京东健康医药零售高速发展的背后力量,是京东物流的高效率服务。

最近两年在同城领域布局的达达,收购来的德邦,分别为京东的数智供应链体系补全了同城即时配送和大件物流的版图。

值得注意的是,除了上述七大公司之外,京东旗下的金融板块业务,京东科技,也多次传来上市消息。

京东科技先后经历了“京东金融”“京东数科”这两个名字,2020年9月闯关上交所科创板,但六个月后又撤回了IPO申请。

2021年1月,京东集团将云与AI业务与京东数科整合后,成立京东科技,并在胡润研究院发布的“2021年全球独角兽排行榜”榜单中以2000亿元的估值排名中国企业第4名。

行业内不乏“京东科技将是刘强东第五家上市公司”的传言,现在看来,京东科技可能要排在第八位了。

与此同时,专注仓储物流的京东产发、专注工业供应链服务的京东工业,这两大业务被刘强东提到更靠前的位置,也意味着京东将持续专注于构建数智供应链核心能力。

这样看来,京东的扩张版图和聚焦于“即时配送核心能力”的美团,越发相似。越发聚焦的京东,也和“新兴实体经济企业”的定位更加契合。

或许是受消息影响,京东美股和港股相继迎来大涨,截至目前,京东美股涨了7.82%,港股涨了5.39%。

至此,电商互联网行业中的两大巨头相继实现了业务拆分,同样给出了将独立上市的预言。

让人意外的是,这两项重大变革,居然在三天时间里相继提出,此情此景,我们不得不感叹,又见证历史了。

而在两大巨头相继拆分业务的当下,即使是圈外人,也能感受到一股“山雨欲来风满楼”的气氛。

3.一切为了效率

阿里和京东为什么这么做?之后会发展到哪一步?对其他公司有没有借鉴意义?会不会有更多的巨头走上这条路?

这些问题,是事件背后更值得深思的地方。

在关于阿里巴巴史上最大变革的分析文章中,我们认为决策的核心是“效率”,张勇的核心思路是“敏捷组织”,希望通过组织架构的变动,让集团在频繁变动的市场格局下,重新回归高效率作战的状态。

同样的表述,在京东也可以看到。

除了拆分之后,可以重新评估京东集团,提高业务公司价值之外,还有两大原因:

第一,分拆后的子公司可以独立进入股票和债务资本市场,提高获取银行信贷融资能力,而不是更多依靠集团输血注资。

第二,拆分后,可以将管理层的责任直接与其经营表现直接关联,完善决策程序、加快对市场变化的响应速度及提高营运效率。

两大巨头的目的,都是为了效率,变革的矛头,直指“大公司病”。

实际上,这样的低效症状在企业快速扩张中非常容易出现,比如战略目标模糊、业务策略缺失、组织阵型僵化,具体的表现就是官僚文化、会议文化、加班文化,带来的结果,就是内耗、低效,甚至负增长。

而一旦公司出现大公司病就意味着公司将失去创业期对市场风向的敏锐嗅觉,整体作战能力,变得冗杂羸弱。

在电商十年历程中,这样的案例不胜枚举,就连堪称互联网新贵的抖音集团也没法逃离。甚至在部分高速成长起来的直播电商公司中,也出现了“大公司病”的征兆。

从这一点来看,此次阿里京东的业务拆分和结构扁平化变革,很可能会在高速成长、业务多元化的大型互联网巨头中再次上演。

我们可以预见的是改革拆分后的巨头,将从大变小,从一变多,在这个过程中,原本的大公司病将被高效甩掉,各业务集团将在独立面对市场竞争的背景下,重回创业模式。

综上所述,此次京东拆分业务、寻求独立上市,一方面,给刘强东新增两家上市公司,另一方面,将和阿里组织变革相互照应,引发更多巨头对大公司组织结构的重新思考。

一切商业竞争的核心都是组织竞争,对于陷入组织低效泥泞的公司来说,这将是两个绝佳案例。

至于独立上市后的子公司发展状况如何,京东未来会变成什么样子,不如就交给市场来决定。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com