洗钱、逃税、间谍案,百年瑞士投行是如何把自己玩死的

来源 | 灰岩金融科技

作者 | Dorian君

这家历史为167年的老牌瑞士投行正在面临前所未有的巨大挑战。在许多新闻中,我们都能看到这家银行的身影:

帮助毒枭洗钱,走私鱼产,贿赂,供应链金融舞弊,贷款百亿给激进的对冲基金经理等等,这些都给这家百年投行的声誉蒙上了巨大的阴影。这些匪夷所思但获利巨大的事件,听上去都像在拍电影,然而这些都是导致瑞信银行沦落至今的重要原因。

应该说,瑞信银行和雷曼兄弟不同,它或许没有巨大的金融衍生品问题,但是它和众多华尔街的投行毒瘤一样,都有致命的贪欲文化,都有过于激进去让公司承担风险,个人获得巨大报酬和佣金的企业文化。

瑞信银行更应该管理好的,除了自己的负债表之外,更应该管好的是自己的人。这点对于所有的投行都一样。

从资产规模来说,瑞信资产约为5300亿瑞士法郎(5730亿美元)。体量远超SVB硅谷银行和Signature银行。瑞信银行也成为了欧洲金融体系中最脆弱的一环,随着美联储不断加息,这家银行本身的问题也彻底暴露出来。

之所以资本市场关注瑞信银行的原因在于,这家老牌投行的资产和业务遍布全球,因此如果瑞信银行倒闭,那么将对全球的金融系统产生难以想象的严重后果。

然而背后的原因,在于这10几年来瑞信银行在业务上面的极速扩张,以及完全失败的风险控制。而混乱失控的内部控制导致了瑞银深陷在不断重组,不断更换领导层,以至于最后整家银行失去明确的方向,陷入混乱和债务泥沼的原因。

短短10年内,瑞信更换了3任CEO,这三位CEO分别为Tidjane Thiam, Thomas Gottstein以及现任瑞信CEO,Ulrich Korner。最短任期的Gottstein的任期居然只有寥寥五个月。

以下为瑞信在这十年里更换的CEO:

Tidjane Thiam(2015.3~2020.2) 谭天忠

Thomas Gottstein (2022.2~2022.7)

Ulrich Körner(2022.7~)

那么,为何瑞信银行会沦落到如此田地?

有以下原因:

1、嗜血贪婪的企业文化

作为08年金融危机中受创最小的银行,瑞信理应拥有更大的优势以及更稳健的作风。然而事实是,即便是受到金融危机影响最小的银行,其分别于2002年、2004年和2006年和2022年进行了多次重组。随后便开始削减投资业务、裁员并压缩运营成本。

然而瑞信的DNA仿佛是自带了电影华尔街中说出名句GREED IS GOOD的Gordon Gekko的最佳演绎,除了德意志银行之外,瑞信基本上也算是banker人均Gordon Gekko了。。

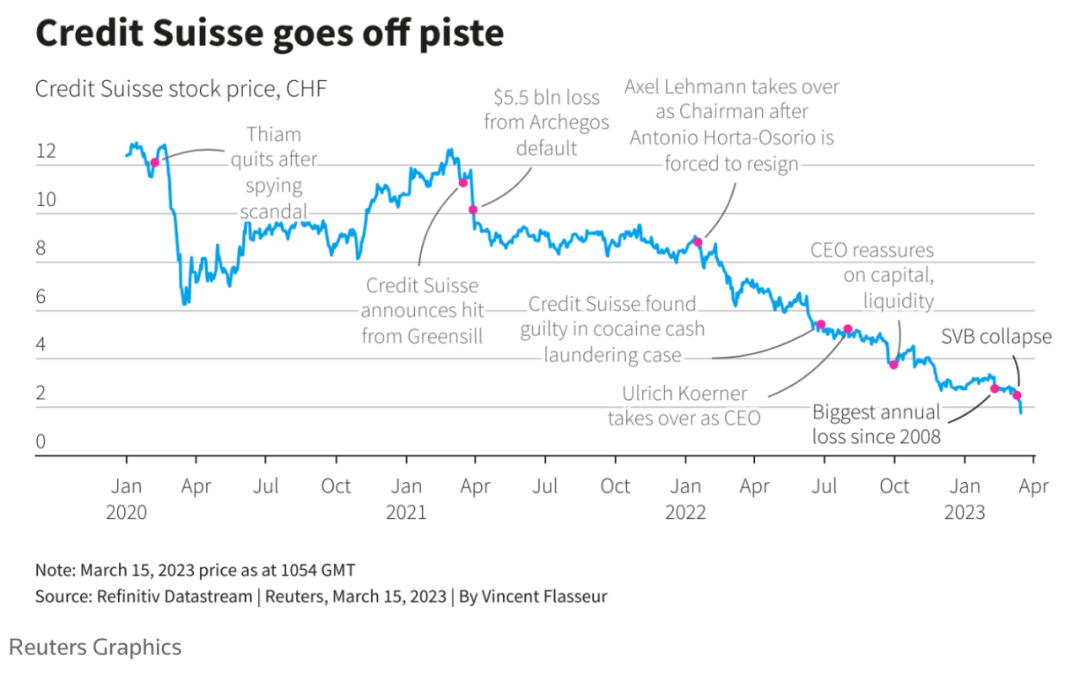

在前任CEO 谭天忠Tidjane Thiam的执掌下,他严控成本的文化成功使得瑞信在一段时间内扭亏为盈。然而好景不长,由于受到间谍门的冲击。

瑞银的利润和资产管理规模在2021年达到顶峰,并在2022年业绩迅速下滑。然而由于他卷入监听门事件中,他不得不引咎辞职,也使得瑞信银行的声誉大幅下滑。

瑞信银行的内部政治斗争中,瑞银高层被指控运用间谍工具和设备监视自己的员工。这样的违法侦查行径,从2016年持续到2019年,被跟踪调查的案件至少有7件,不仅公司董事会知情,还有涉案人员自杀死亡。

涉案人自杀身亡的戏剧化事件不只一宗,雷史考德隆(Patrice Lescaudron)原是瑞信业绩排名前三大的超级银行家,年收入是其他董事总经理等一级主管平均值的12倍,但他在2020年自杀身亡。

在死亡前,雷史考德隆被判决五年监禁,犯罪行为有伪造客户签名,挪用客户资产,至少造成客户一亿五千万美元的损失等。誓言追杀他的客户,包括乔治亚前总理伊万尼史维力(Bidzina Ivanishvili)、俄罗斯富豪马尔金(Vitaly Malkin)等人。伊万尼史维力与马尔金的巨额财富,到底从何而来,如何进到瑞信帐户,又如何被雷史考德隆不当挪用?真相因为雷史考德隆的自杀,而石沉大海。

类似监听门这样匪夷所思的事情还有很多,我们看到瑞信银行活跃在各种谍战片和商业大片的前线:

马来西亚动摇国本的一马基金(1MDB)弊案、日本黑道洗钱弊案,瑞信也都涉入;保加利亚毒品集团洗钱,瑞信是主嫌;中亚国家乔治亚总理的财产,也被瑞信银行家伪造签名挪用。

总之,过去几年爆发的暗黑贪腐弊案,到处都有瑞信身影。

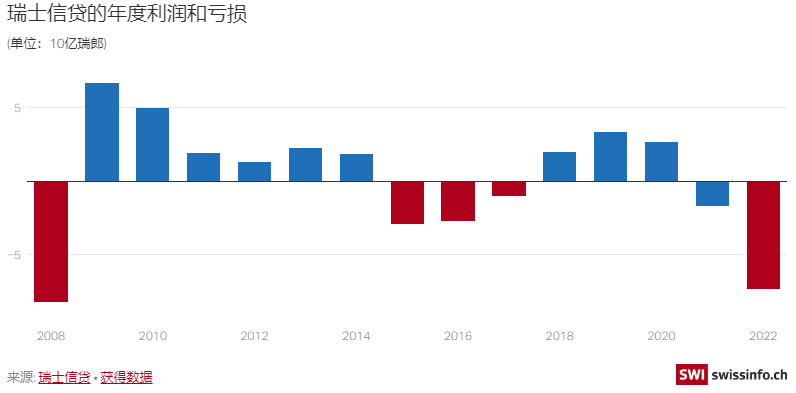

通过这些案例,我们不难得出一个结论,那就是瑞信银行有着非常激进而且高度腐败的企业文化。瑞银被裁定涉及多起洗钱案件,2008年到2012年期间瑞银缴纳了足足有26亿美元的罚款。

2022年开始,瑞信开始加速它的自我灭亡之路。

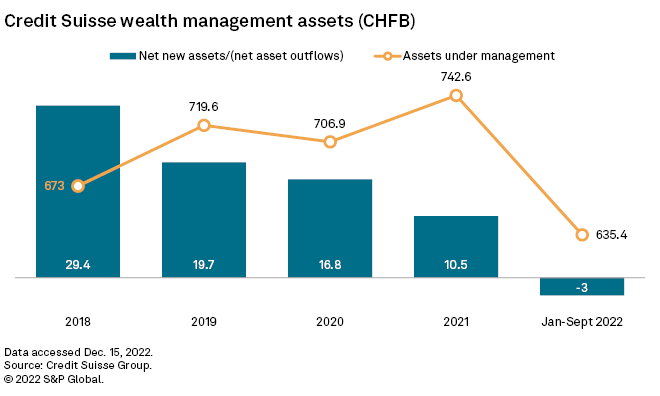

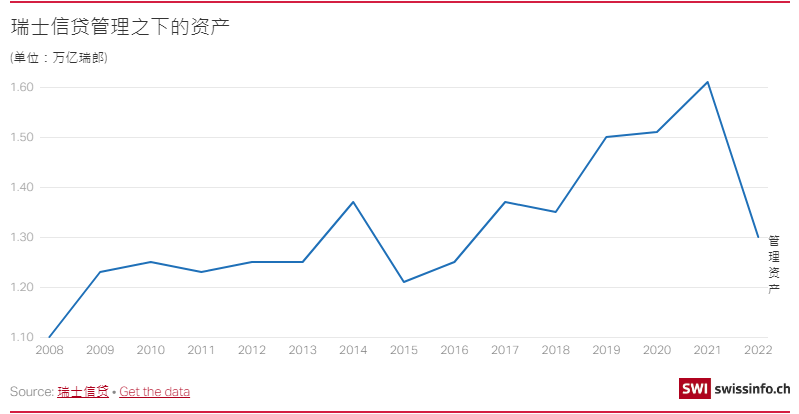

2020年第3季,瑞信管理的资产规模多达14,783亿瑞士法郎,净所得53亿。2022年10月初,瑞士信贷被曝出现流动性危机。

瑞士信贷的作风越发激进,在2022年出现的两大风险事件Greensill 和Archego,将瑞士信贷进军全球顶级投行的希望彻底浇灭。

随着瑞信投资的格林希尔资本(Greensill Capital)和Archegos资本管理(Archegos Capital Management)接连爆仓。这不仅给瑞信的信誉造成致命打击,还导致该行数十亿瑞郎的损失。

瑞信银行开始出现大量资产“逃离”。

其投资在格林希尔的100亿美元客户资金很难全部收回。虽然瑞信不是唯一一家投资Archegos而亏损的银行,但瑞信遭受的55亿美元损失远大于其他银行。

瑞士金融市场监管局(FINMA)指责瑞信故意忽视了100多个警告信号,在深渊的边缘跳舞,以追寻不切实际的利润。

掀起中概股大型起伏风云录的比尔▪黄(Bill Hwang)及其家族理财室Archegos爆仓,瑞信银行因此而蒙受巨额损失。瑞信的2021年业绩显示,与Archegos相关的净支出高达48亿瑞郎,约合48.86亿美元。

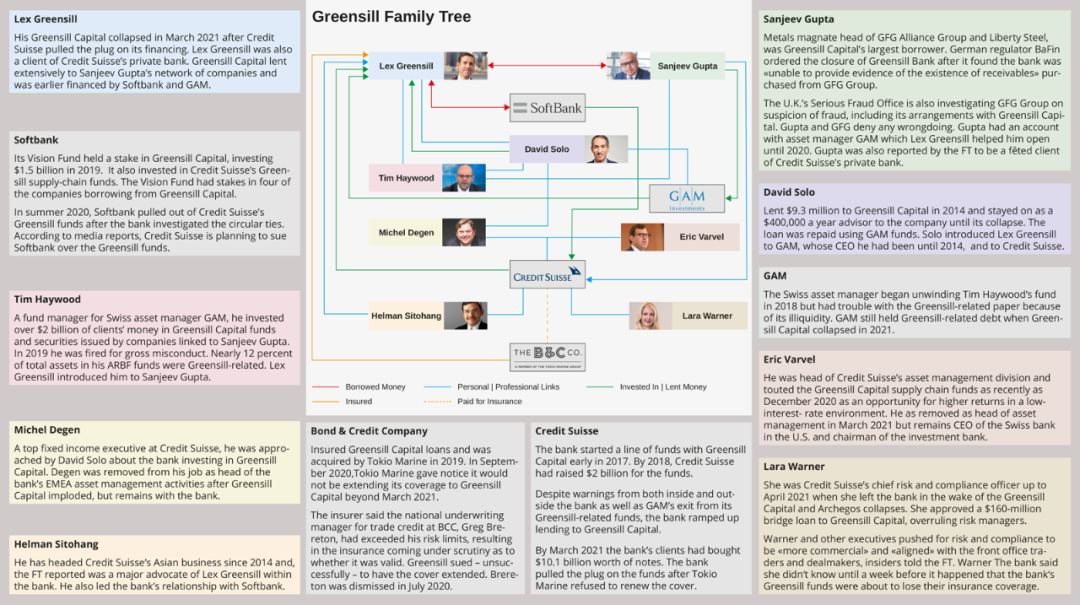

2021年3月1日,瑞信作为投资组合管理人的四个供应链金融基金(SCFF)决定终止赎回和认购,以保障基金投资者的权益。原因是供应链金融基金所持有的资产,主要为Greensill Capital发起和安排的现有及未来应收款支持票据,而Greensill Capital已于2021年3月8日在英国申请破产。

事实上,Archegos和Greensill除了产生巨额财务损失外,最大的影响是对瑞信声誉的影响。作为一家跨国银行集团,信用、财务基础和名誉是瑞信的立身之本,这些事件重创瑞信的声誉,对其专业能力提出了非常严峻的考验。

瑞信显然也明白到这两次事件的深远影响,在完成内部和外部调查后,对组织结构、薪酬等进行了调整,重新审核了其投资银行部门,尤其机构融资服务(Prime Services)——正是因为这项业务的漏洞导致了Archegos爆仓对瑞信造成沉重打击——并决定退出该业务。

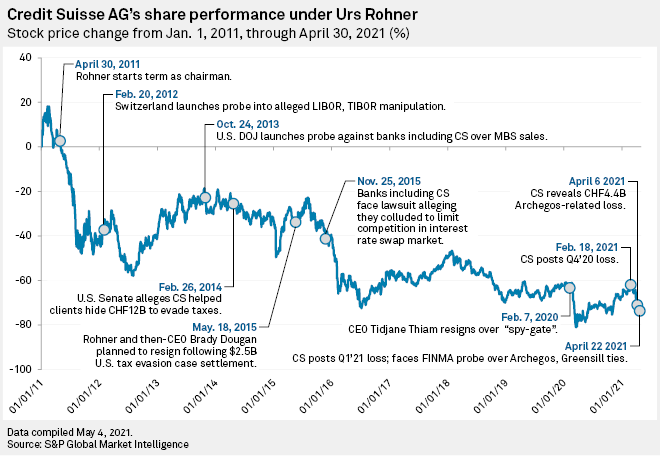

市场认为部分责任应归咎于2011年至2021年期间担任该银行董事会主席的Urs Rohner以及他在任时鼓励的激进企业文化。

瑞信董事会主席Urus Rohner(2011~2021)

下图为Urus Rohner在任时,瑞信的表现:

2012年瑞信被爆出操纵LIBOR和TIBOR利率牟利。

2013年美国司法部调查瑞信抛售MBS案件细节。

2014年美国国会质询瑞信帮助其客户非法逃税。

2015年瑞信被指控尝试和其他银行垄断IRS利率互换市场。。

2、瑞信零风险控制,深度参与金融舞弊以及犯罪

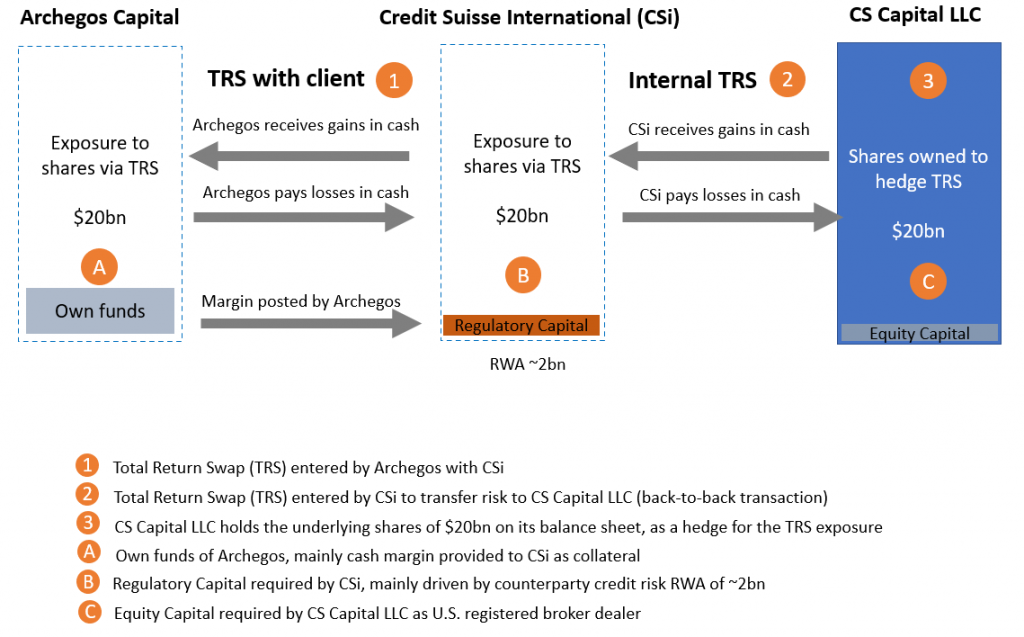

瑞信协助Archego操纵股票市值并且将大量资金借予前者。在GREENSILL的案子里,瑞信将100亿美金的资金提供给GREENSILL,然而被软银所套路,其中大部分的贷款资金并非用于供应链金融的再融资,而是被挪用给了软银旗下自己的投资。

Archegos事件是指Archegos资本管理公司(Archegos Capital Management)在2021年爆仓。这是一家以家族办公室名义运作的美国对冲基金,主打高杠杆衍生品美股投资。

2021年3月,日本野村控股和瑞信发布预警说,由于贷款给Archegos进行证券衍生品交易,预计将面临巨额亏损。这导致2021年3月29日全球银行股遭到抛售。

随后,Archegos被指非法操纵证券市场。2020年3月至2021年3月,该公司的韩裔创始人比尔‧黄(Bill Hwang)故意通过误导向银行借钱,并通过复杂的证券对少数股票进行巨额押注,将Archegos的市场仓位总规模从100亿美元扩大至1,600亿美元。

2021年3月底,因无力维持操纵,Bill Hwang抛售多只股票。几乎所有Archegos重仓的股票都出现了价格暴跌。而造成这一“世纪大爆仓”的Bill Hwang也因此锒铛入狱。

Archegos基金爆仓,导致整个华尔街的损失超过100亿美元。瑞信也在爆仓中损失55亿美元,野村证券、摩根士丹利和瑞银分别损失28.5亿美元、9亿美元和8.61亿美元。在Archegos爆仓前曾对其持有的一系列股票不断加仓。但瑞信的监管部门并没有对这些风险进行及时有效的处理。

这场爆仓风波还引发了瑞信管理层“换血”。瑞信投资银行CEO Brian Chin和首席风险官(CRO)Lara Warner双双辞职,瑞信董事长Urs Rohner也于2021年4月底黯然离任。

而几乎就在同一时间,供应链金融公司格林希尔资本(Greensill Capital)的倒闭亦使得为其提供资金支持的瑞信遭受了大约30亿美元的损失。

一年后的2022年2月,瑞信又被爆出接受包括寡头、毒贩等超过1.8万名罪犯客户的资金,为他们提供洗钱等服务。瑞信因此被法院起诉,成为瑞士历史上第一家在刑事案件中被判有罪的大型银行。

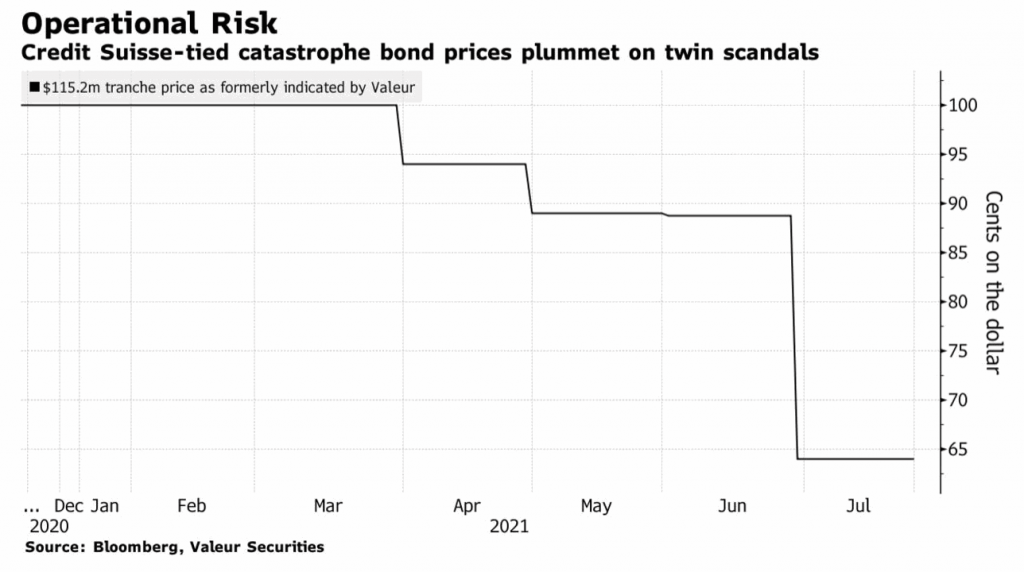

如下图,瑞信CAT债券价格暴跌。

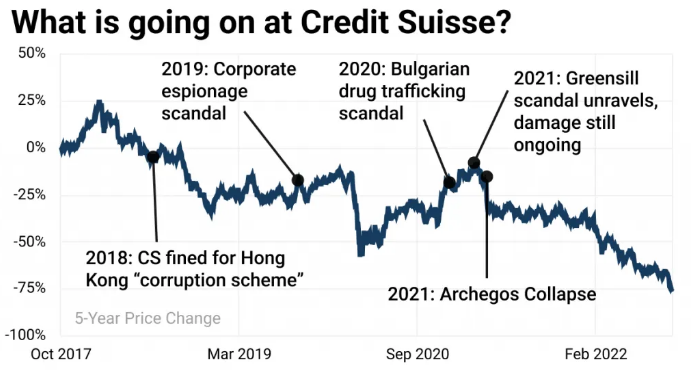

从2018开始,瑞信就开始各种麻烦缠身。

3、改革重组无效,失去客户支持国际信誉一落千丈

即便瑞信银行多次发布改革重组的计划,最后这些计划并没有真正减少成本,相反,瑞信仍然通过默许员工以及高管“打破规则”,甚至不惜犯罪也要创造高成长高收益的方式来奖励员工。

这也导致客户最终对于瑞信失去信任,瑞信也最终失去了宝贵员工的支持。

即便瑞信在上一季度的瑞银核心资本充足率仍达到了13.5%的稳定水平(法定要求8%),但此时面临大规模客户资金的流出(第四季度约1200亿美金的资金流出)以及股价的暴跌,瑞信仍然处于崩溃边缘。

瑞信在2022年提出的改革计划。

瑞信在2022年提出了战略性重组:2022年1月1日起重新将业务划分为四个部门——财富管理、投资银行、瑞士银行(Swiss Bank)和资产管理,以及四个地区部门——瑞士,欧洲、中东和非洲(EMEA),亚太区和美洲。

改革计划的三大重心:

1)增强其核心业务,在2024年之前,向财富管理部门注入大约30亿瑞郎的资本,增强瑞信的资产负债表和组织结构;

2)简化经营模式,设立一体化的全球财富管理部门,一体化的全球投资银行和一个中心化的技术及运营职能部门,以优化结构成本,支持战略投资;

3)增加对客户、业务、人才和技术的投资。

2022年的改革计划包括彻底重组其投资银第四季度裁减2700名全职雇员从而至2025年底累计裁员9000人、转让证券化产品业务的大部分股权,以及减少风险加权资产和杠杆敞口等。

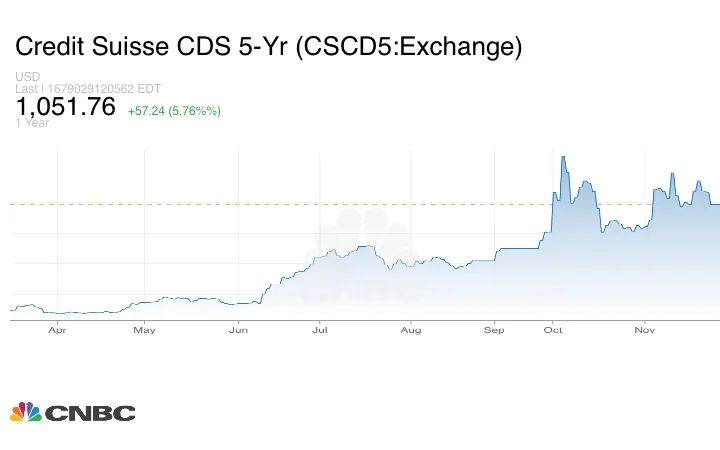

瑞信银行信用违约CDS互换飙升。

衡量信用违约风险最准确、反应最快的指标-CDS(Credit Default Swap,信用违约交换)价差早已发出警告:

新任瑞信CEO柯纳(Ulrich Koerner)实施大刀阔斧的计画,希望吸引不安的客户及现金回流。这些作为似乎在今年1月间有了回报,该行声称存款实现"净流入"。然而, 3月9日美国证管会(SEC)对该行年报提出质疑,导致瑞信不得不延后财报年报发布时间。同时PWC会计事务所出具负面的审计报告(adverse opinion)。

在3月15日,瑞信最大股东沙乌地国家银行(SNB)排除增持瑞信股份的可能性后,瑞信股价再次暴跌。SNB持有瑞银9.9%的股份。其中沙特主权基金又握有SNB37%的股份。

此时连瑞信最大股东沙特阿拉伯国民银行董事会主席接受媒体采访时说,出于监管规定方面考虑,不会增持在瑞信的股份或是提供任何金援。当天,瑞信股价收盘下跌24%,报收于约1.7瑞士法郎(约合1.83美元);盘中一度下跌30%至历史低位,最低点价格相比2021年2月缩水85%。

由于其他银行寻求规避与瑞信交易的对手方风险,一年期CDS价格从14日的836个基点(这代表违约机率为10%)一举跳升至3,000基点以上。然而,由于市场流动性枯竭,很少有交易被执行。另一个领域也显示出了承压迹象,瑞信的一级资本补充(AT1)债券交易价格跌至不到面值的80%(此水准通常表示企业处于困境)。即便是4月到期的债券,目前交易价也远低于面额。

一线生机?瑞信寻求瑞士央行SNB的帮助。

最终瑞士央行为瑞信提供了一笔500亿瑞郎(540亿美金的贷款)。

从瑞士央行的角度来看,它不得不救,如果和雷曼对比,瑞信银行的情况会好得多。

瑞信与雷曼和SVB不同的是,瑞信拥有大量流动性资产,而且可获得央行提供的贷款工具,它对利率大幅变动的敏感性也低于许多竞争对手。瑞信有足够的类似货币市场工具的流动性资产,可以偿还客户存款和向其他银行借款总额的一半。瑞信执行长柯纳表示,该行的流动性覆盖率显示瑞信可以承受在压力时期内,持续一个多月的大量资金外流。

同时瑞信在声明中表示,这笔额外的流动性将支持瑞信的核心业务和客户。瑞信将采取必要措施来创建一个更简单、更专注于客户需求的银行。瑞信还就10种美元计价高级债务证券提出现金收购要约,总代价不超过25亿美元;还宣布另外一项现金要约,涉及4种欧元计价高级债务证券,总代价不超过5亿欧元。

坏消息是,此时瑞士信贷的融资成本已经非常高,要么需要筹集更多资金,要么面临分拆。该银行可能需要再次配股,或者另一种选择是“拆分”,将其瑞士分部、资产管理部门和财富管理部门等各个业务部门“单独出售或上市”。

瑞士政府和监管机构也讨论了稳定瑞信局势的选项,包括公开表示支持、提供

流动性支持,以及更结构性的补救措施——例如拆分瑞士子公司以及与更大的瑞士竞争对手瑞银集团合并。

倘若这笔借款无法解决当前瑞信的问题,那么瑞信将可能被其他更大的银行合并。

UBS已经表态将反对和瑞信银行进行合并,原因是UBS(瑞银UBS更倾向于做好财富管理,而非像瑞信银行一样成为一个投资银行并消化更多的风险暴露)。

这540亿美金的援助让瑞信得以暂时喘息,然而如果情况恶化,这笔钱无法持续更久时间。因此瑞信的当务之急是,重建客户的信心和新任,用尽一切手段留住客户。倘若它无法做到,它将面临更大的危机。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com