美团副总裁陈亮离职,王兴痛失一员大将

来源丨电商报Pro(ID:kandianshang)

作者丨李响

1.美团高级副总裁陈亮离职

美团又有元老级功臣离开了。

近日,负责美团酒旅和优选业务的美团高级副总裁、最高决策机构S-team成员陈亮离职。

有业内人士表示:陈亮退休是很自然的事情,因为他早在2022年初退居二线后就不再参与业务管理。截至发稿前,美团并未正式回应此事。

美团公开信息显示,陈亮在美团工作了12年之久,他与美团CEO王兴是初高中同学,曾先后和王兴以及美团联合创始人王慧文创过业,并于2011年正式加入美团。

在职期间,陈亮负责过多项业务,包括移动、酒旅、生鲜以及社区团购等,尤其在酒旅业务的布局中做出了不小的贡献。

2020年7月,美团开始进军社区团购,成立优选事业部,由陈亮带队。

次年10月,美团进行了组织架构大调整,美团买菜、美团优选、快驴三个事业部整合为S-team,陈亮是该小组的负责人。

事实上,陈亮离职其实早有预兆。2022年1月,美团曾在内部邮件中宣布,陈亮将逐步淡出业务管理,转任为公司顾问。

值得注意的是,此前王慧文、高级副总裁刘琳、骑行事业部总经理郭庆也都相继离开美团。

从中也不难看出,美团正在不断优化内部管理体系。而这一系列变动,与严峻的外部竞争环境,脱不了干系。

前不久,抖音上线全国外卖服务的消息在业内掀起一场讨论风暴,虽然抖音火速否认了该消息,但并不妨碍“外卖老大”美团被推上舆论的风口浪尖,有不少网友表示,“苦美团久矣”、希望外卖平台能“打起来”。

面对如此情况,美团也坐不住了。2月17日,美团一边升级短视频,一边重新内测外卖直播,并在美团APP内设立了“外卖直播”频道入口。

前段时间,美团还上线了“圈圈探店”小程序,鼓励抖音、快手、小红书等平台的探店达人报名,通过上传探店视频,提高商家知名度。

更早之前,美团也曾推出过“美团Mlive直播”小程序、“看视频赚钱”、“上二楼”外卖点单功能等等。

不过,就目前看来,美团在短视频和直播领域的尝试,大多都以失败告终。

除此之外,在社区团购业务中,拼多多的猛烈攻势也让美团感到压力重重。

数据显示,2021年多多买菜的GMV为800亿元,美团优选的GMV为1200亿元。但是从2021年9月开始,多多买菜的日均单量便超过了美团优选。

另有数据显示,2022 年 8 月,美团日活用户数量突破1 亿,拼多多却高达4亿,而且多多买菜 45% 的单量都来自于主站。

截至2022年4月,多多买菜的市场份额为45%,位居第一,美团优选为38%,位列第二。

可以看出,美团在社区团购市场已经失去了绝对的优势。

综合来看,眼下美团大敌当前,形式不容乐观,此时元老大将们陆续离开可能也是无奈之举。

2.美团新业务,难逃亏损魔咒

公开信息显示,美团目前的业务主要分为核心本地商业业务和新业务两大板块。

而陈亮离职前所负责的美团买菜、美团优选、快驴,正是归属于新业务板块。

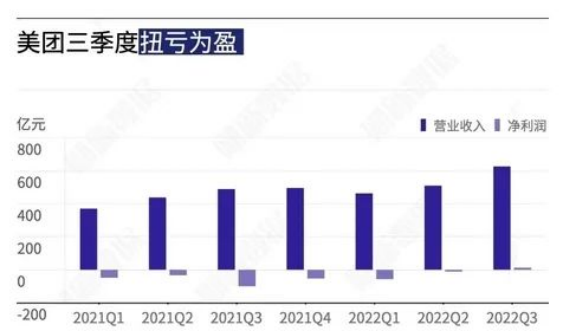

2022年第三季度财报显示,美团总营收为626.19亿元,同比增长28.2%,其中核心本地商业占比74%,新业务占比26%。

也就是说,包括餐饮外卖、美团闪购、到店、酒旅在内的核心本地商业板块才是美团最主要的利润来源,而新业务板块的造血能力实属一般。

具体来看,该季度美团核心本地商业业务的营收为463.28亿元;而新业务的营收为162.91亿元,经营亏损达到67.71亿元。

除此之外,2020年全年,美团新业务亏损108.55亿元。2021年,美团新业务亏损扩大至384亿元,全年经营亏损率高达76.4%,尤其在2021年第三季度和第四季度,美团新业务亏损额均突破百亿,分别达到109.06亿元和102.05亿元。

相比之下,去年第三季度,美团的新业务亏损已有所收窄,不过,从数字上看,新业务仍处于巨额亏损阶段。

另外,2022年第一季度,新业务的成本投入为235.15亿元,而该季度新业务板块的亏损却达到了90.25亿元,显然美团的高投入并没有换来高增长,新业务依旧陷在亏损泥潭里。

目前看来,美团的新业务即使烧掉再多的钱,依旧无法避免亏损,如今整个业务板块只能靠输血过日子。

为了缓解新业务的亏损情况,2022年4月,美团优选先后关停了包括甘肃、青海、宁夏、新疆在内的西北四省以及北京地区的业务。

与此同时,美团传出裁员消息,涉及美团优选、美团买菜、快驴等,裁员比例高达10%-20%。

在采取了一系列降本措施后,美团新业务出现了曙光。去年第三季度,美团优选的日单量约3600-3700万单,虽然同比增幅不大,但整体情况有所好转。

另外,美团的交易用户数量和活跃商家数也实现了增长。数据显示,2022年第三季度的活跃商家数为930万,同比增长12%,环比增长1.1%。截至2022年9月30日的12个月内,美团的交易用户数为6.87亿人次,同比增长2.9%。

除此之外,归属于新业务板块的美团优选也在悄然发生改变。

去年10月,美团优选正式升级为“明日达超市”,未来将持续改善“最后一公里”的消费体验。

目前,美团优选“今日下单、次日自提”服务模式已覆盖全国2000余市县,其中有一大半自提点位于乡镇。

从这个角度看,下沉市场成了美团优选的布局重点。

整体看来,美团的新业务在部分城市已经实现了收支平衡。此前美团也预测新业务将于2025年实现经营利润转正。

由此可见,美团的新业务虽持续承压,但并非没有突围的可能性。

3.野蛮扩张时代走向终结

不过,对美团来说,当下最重要的依旧是本地生活业务。

有数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年预计增长至35.3万亿元。

此外,互联网在本地生活服务的渗透率仅有 12.7%,未来3到4年将保持20%以上的增速,行业前景一片大好。

也是因此,抖音开始蠢蠢欲动,其在三年的时间里,更换了三次本地生活业务负责人。

同时,抖音与饿了么达成了本地生活服务合作,还和顺丰同城、达达快送等第三方配送平台达成了团购配送合作。

数据显示,2022年抖音本地生活服务覆盖城市超370个,合作门店超过100万家。显然,抖音对本地生活的重视程度可见一斑。

从结果来看,2022年抖音本地生活的GMV为770亿元,2023年它定下的目标为1500亿元。

可见,抖音对本地生活业务信心满满,势要在此站稳脚跟。

另一边,阿里也没有放弃本地生活这块香饽饽。前几日,阿里宣布饿了么到店业务将与高德合并,试图从中再分一杯羹。

由此可见,美团不止新业务面临巨大的挑战,核心本地商业板块也远没到可以松懈的时候。

不过,从到店角度看,抖音的市场份额约为10%,阿里的市场份额尚未达到10%,而美团市场份额约为60%,依旧是行业寡头。

也就是说,美团的优势相当明显,其本地生活霸主地位依旧难以撼动。

纵观这几大巨头,可以发现,他们的目标不再是大肆扩张,而是如何在守住自家阵地的基础之上,全力应对敌人的伏击。

也是因此,阿里、美团和抖音都不再盲目烧钱,而是将更多的资金用于寻找新的增量。

就现在来看,电商巨头们野蛮生长的时代,已经终结了。现如今,自身造血能力才是企业的生存根本。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com