释放大量信号!地方两会重点来了,七大产业将成各地发力点!

每年召开的“地方两会”,都被业界视为观察地方经济与产业政策的重要窗口。

那么今年各省(区、市)两会都设定了怎样的目标任务?接下来将从哪几个方面重点发力?又有哪些值得业界关注的产业变革趋势呢?

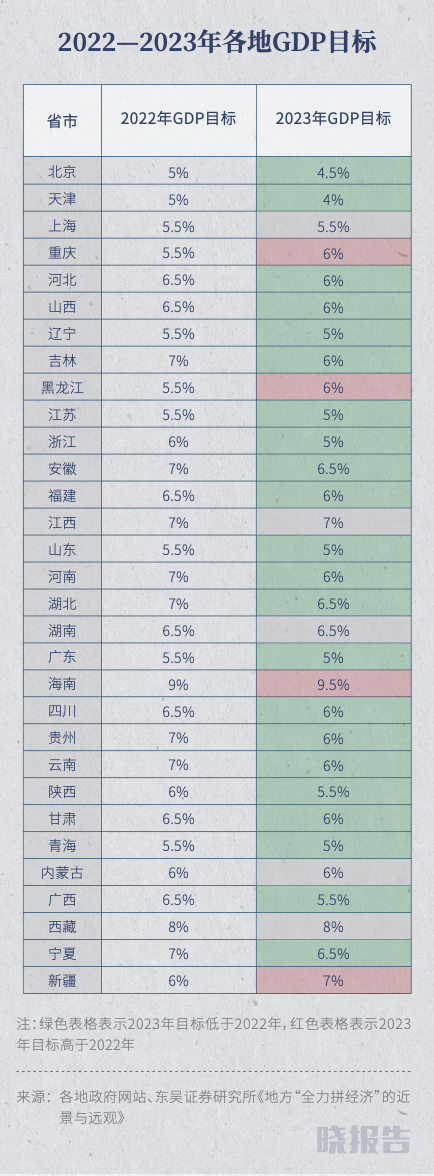

2023年经济增长“志愿表”比拼:

海南以9.5%独领风骚

进入2023年,各省(区、市)两会陆续召开,2022年经济增长成绩单与2023年GDP增速目标也陆续公布。相比2022年,2023年各地方制定的经济目标更加稳健,平均值是5.9%。

中国社会科学院于2022年12月发布的《经济蓝皮书:2023年中国经济形势分析与预测》则预计,2023年中国经济增长5.1%左右。

具体来看,在召开地方两会的全国31省(区、市)中,22个省(区、市)设定的2023年GDP增速目标整体下调,其中5个省(区、市)GDP目标保持不变,只有4个省(区、市)的GDP目标上调,分别为重庆、黑龙江、海南以及新疆,其中天津市设置的最低,为4%左右,而海南则以9.5%的GDP增速目标,位居第一。

在GDP增速目标既定的基础上,各地需要通过哪些抓手来落实工作目标?主要体现在以下4个方面:

一是通过扩大内需来推动消费升级。多地政府工作报告把扩内需、促消费放在了优先位置。

二是通过数字经济增长来调整产业结构。地方政府工作报告把数字经济放在了突出位置。比如:江苏、山东、湖北等省份首次出现了“数字经济核心产业增加值占地区生产总值比重”这一新指标。

三是通过支持刚性和改善性住房来稳固存量。2023年,各省普遍强调“因城施策,支持刚性和改善性住房需求,促进房地产市场企稳回暖、 防范化解地产风险”,整体来看,政策倾向比较积极。

四是通过新旧组合来调节能耗,应对碳达峰。2023年,地方两会对“双碳”工作的部署,都强调稳定传统能源供给,加大新能源开发利用,处理好发展和减排、短期和中长期的关系。

如何把握地方两会下具体的行业机会

1. 先进制造依然存在“卡脖子”问题,关注专精特新这类高附加值企业

首先,我们来聊聊制造业。

①行业标签:

作为中国的支柱产业,制造业占2022年全国GDP的比重达到27.7%,制造业增加值已连续12年世界第一。

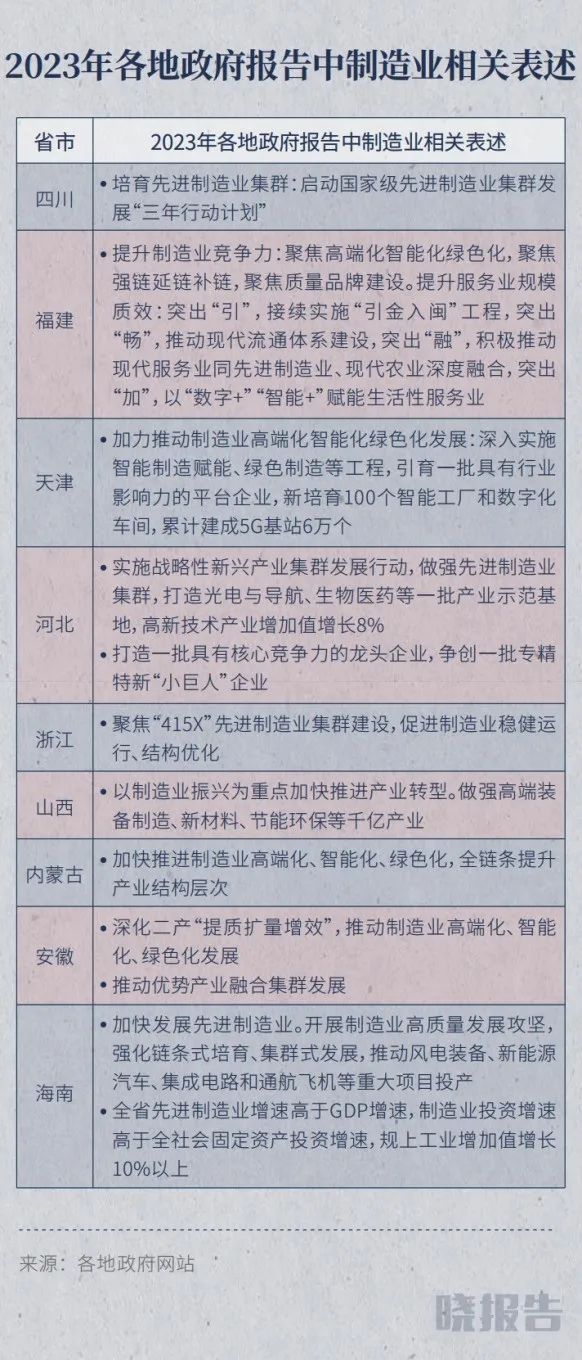

②地方聚焦:

今年各地两会对制造业的重视到了什么地步呢?

在各地政府工作报告中,可以看到不少对先进制造的描述——“加强原材料、关键零部件等供给保障”“实施龙头企业保链稳链工程”“加快发展先进制造业集群”“着力培育‘专精特新’企业”。

在经历了被西方国家利用技术“卡脖子”后,推动关键环节自主可控,是我国制造业未来发展的必然趋势。

但这些信息只给出了大方向,没有提供更为具体、实操的信息。结合券商研报以及数据报告,我们发现了这些值得关注的信息。

③参与方式:

针对先进制造业的投资方向,从我国发展趋势来看,先进制造依然存在“卡脖子”问题。但优质的专精特新这类附加值高的企业将会迎来投资机会。

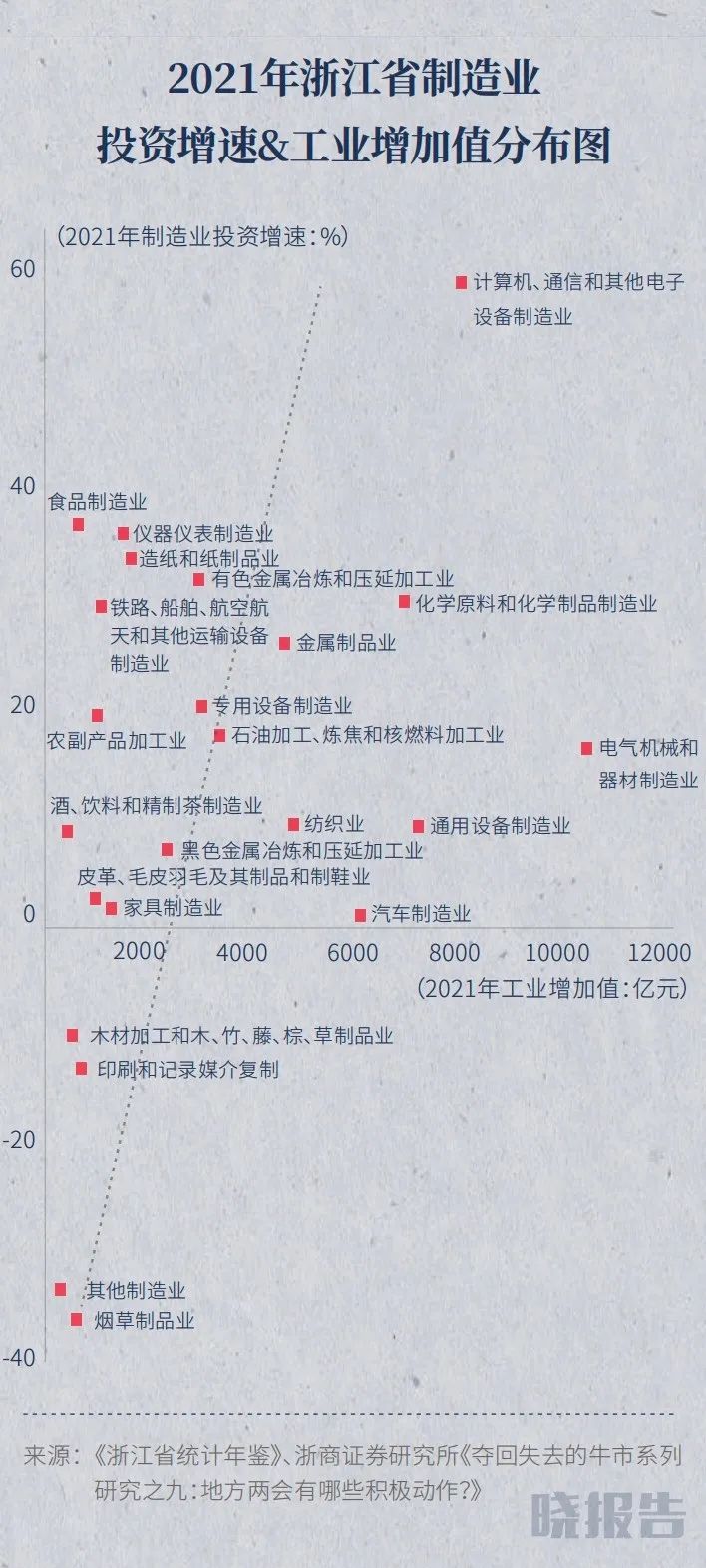

以浙江省为例,浙江政府工作报告在“亩均论英雄”的基础上进一步提出“项目论英雄”。“亩均论英雄”,简单来说:就是用最小的资源环境获得最大的产出效益。运用到项目上,也是同样的道理:谁能招引好项目、大项目,谁能最大程度集聚发展要素,谁就是地方发展的功臣。预计2023年会有更多区域推进“亩均论英雄”的探索,将为招商引资带去更多增长动力。

另外,我们在浙商证券的报告里找到了这张图。在浙江省制造业的一众细分行业中,计算机、通信和其他电子设备制造业的优势是最大的,整个行业不仅工业增加值高,增速还快。

值得关注的是,汽车制造业2021年的工业增加值超过6000亿元,但这个如日中天的行业投资增速却趋于0。而食品制造业的工业增加值虽然低,但看好这个行业的投资者,拿出了真金白银下注未来,所以才出现了接近40%的投资增速。

而发现合乎情理但却在意料之外的信息,是晓报告提供的价值之一。

2. 中长期内,新能源相关会维持较高市场需求

报告中重点讲解的另一个领域,是新能源。放眼国际,能源发展呈现出低碳化、电力化、智能化趋势。

①行业标签:

当前,我国的可再生能源已经迎来新的发展,截至2022年底,我国可再生能源装机突破12亿千瓦,比2021年提高了2.5个百分点。同时,光伏发电也在同步建设运行,全国光伏发电累计并网容量392.04GW。

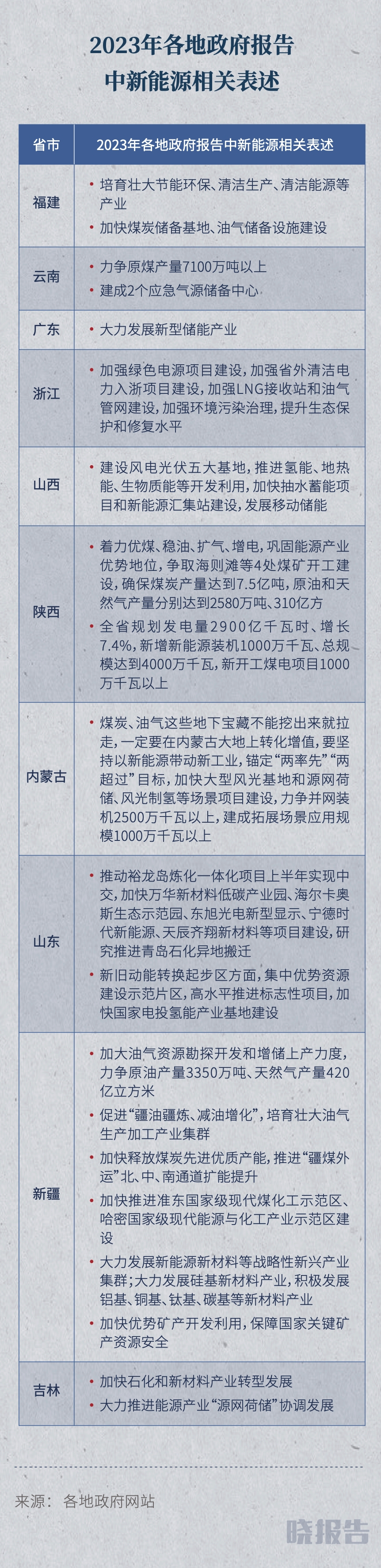

②地方聚焦:

盘点地方的政府工作报告,发现各地纷纷从能源安全角度出发,同时提出要稳定传统能源的供给能力,加大对新能源的开发和利用,平衡好“发展和减排”“短期和中长期”的关系。

这意味着,中国要想应对新能源行业的转型发展,还是要持续推动绿色低碳发展和碳达峰工作。

③参与方式:

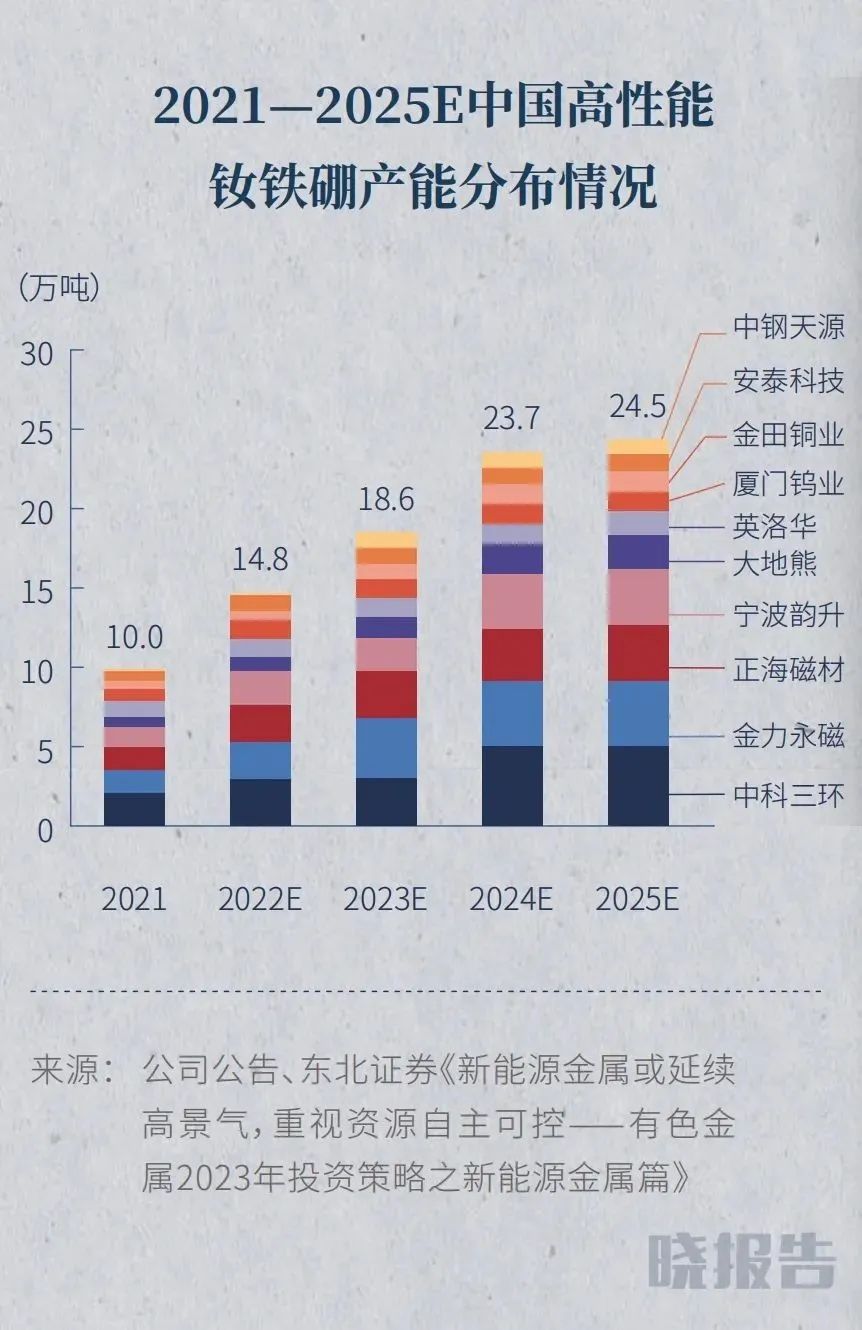

既然各地的工作报告已经给我们划重点了,在此转型发展之下,值得关注的是,新能源金属,比如锂、稀土、钕铁硼,在中长期内会维持比较高的市场需求。

首先是锂资源,需求方面,新能源汽车用户购车成本下降带动电车锂需求继续高增;储能锂电崛起有望带来增量。供给方面,预计2022—2024年锂行业或维持紧平衡,支撑锂价延续高位。

接着是稀土行业,稀土是新能源的上游材料,需求较大。同时政策的把控以及行业的集中度高,稀土价格比较可观。

最后是钕铁硼,中国市场的供需格局比较好,头部厂商能够维持盈利水平。预计2021—2025年的新能源车、风电、节能电机这些领域的复合增长率大概达到23%,钕铁硼具有较大的市场需求。同时,具有原料、技术、客户壁垒的头部公司市占率将会进一步提高。

3. 2023年工业互联网可能出现7.6%的涨幅

①行业标签:

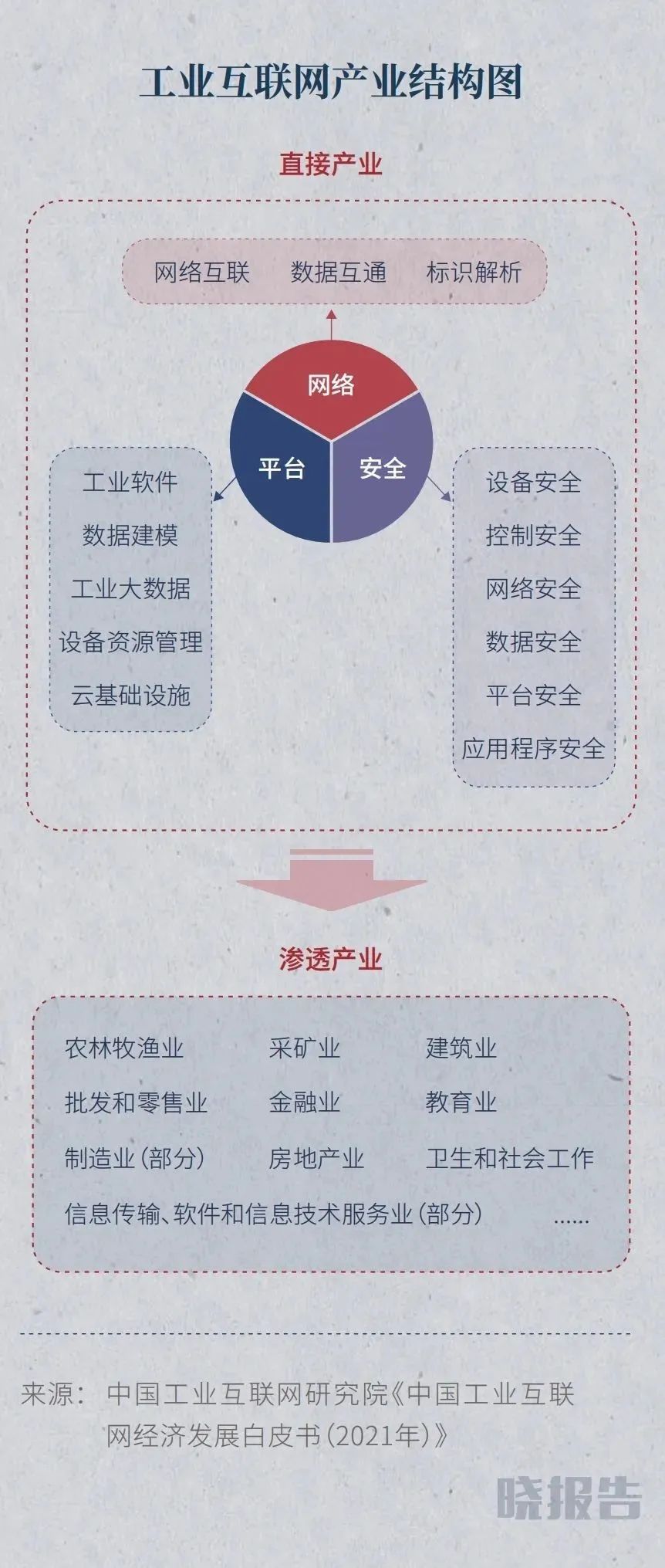

当前,中国工业互联网发展处在起步探索转向规模发展的关键时期。2018年到2022年之间,中国的工业互联网产业增加值出现了比较明显的规模增长,而且预计在2023年依然可能出现7.6%的涨幅。

②地方聚焦:

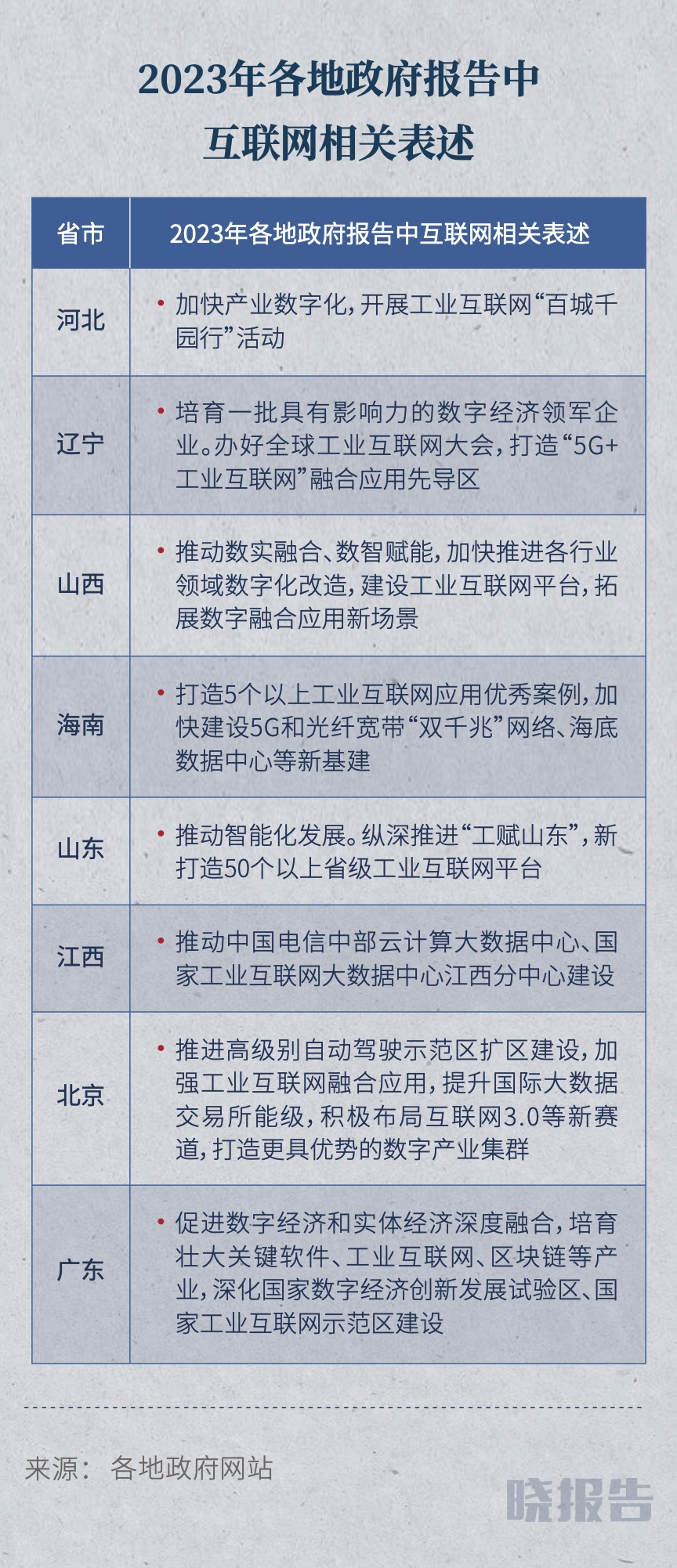

从今年各地政府工作报告发现,工业互联网发展已取得显著成效,而继续建设工业互联网平台,促进传统工业、制造业数字化转型与融合发展将成为今年各地工作的重点。

③参与方式:

通过报告可以发现,工业互联网将进一步向区域产业集群规模化下沉。头部企业经过了多年的先行先试,通过提供全流程、全场景的咨询服务,构建“平台+服务”的发展模式,由点到线乃至到面,带动更多的区域产业集群进行协同转型。比如,阿里云supET,打通全价值链协作,结合工业行业细分市场的特性,提出了“1+N”模式的平台生态。

4. 关注政策引导,职业教育迎来新机遇

最后一个要谈到的领域是教育。

①行业标签:

在我国,居民教育需求增加、供给端多元化发展进一步推动了教育产业的持续发展。教育部、国家统计局、财政部近日发布了《2022年全国教育经费执行情况统计公告》。公告显示,2022年全国教育经费总投入比上年增长5.7%。

②地方聚焦:

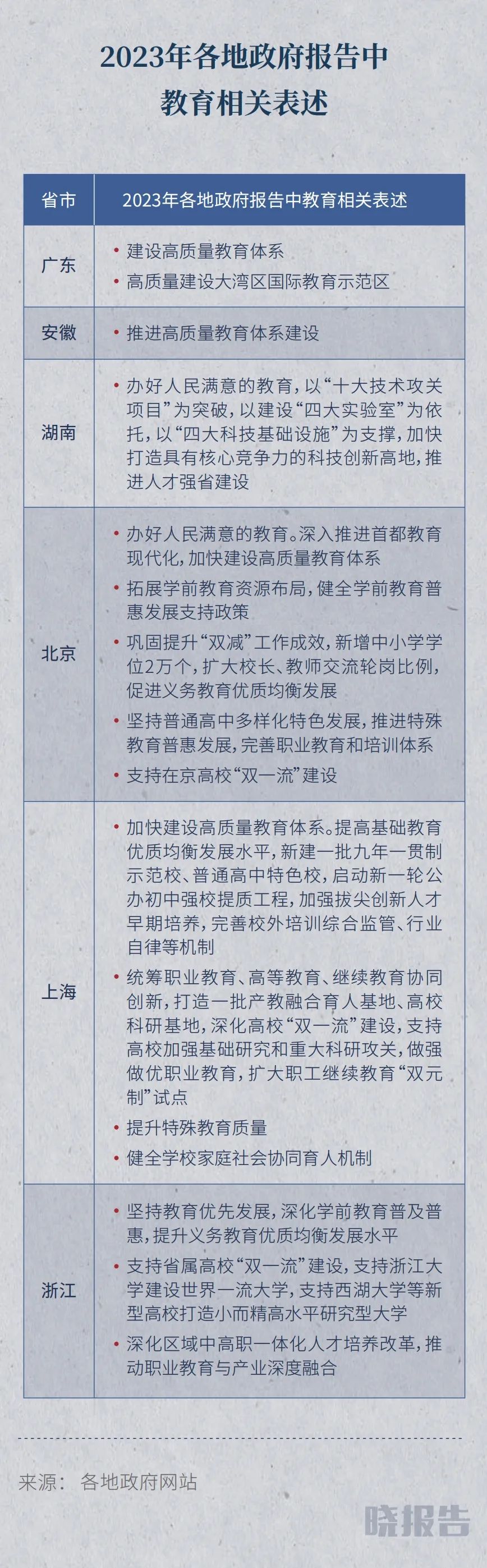

今年地方两会上,教育公平与质量的话题主要集中在普惠性学前教育、教育优质均衡发展、乡村教育等方面。

③参与方式:

首先是职业教育,受到了稳就业和职业教育鼓励政策的支持。在我国升学路径下,职业教育群体庞大。从义务教育过渡到高中阶段教育,需要进行普通教育和职业教育的分流。以2020年数据为例,职业教育和普通教育的比值达到了4.2∶5.8。在职业教育中,技能培训和招录培训保持增长。

以提供技能培训的传智教育为例,传智教育和超过1200家IT及互联网产业内的知名企业保持深度合作,培养实战型数字化人才,为学生就业提供了便利。

最后,在课外教育领域,学科类培训继续转型,素质教育业务迎来发展空间。“双减”后多项配套政策陆续落地,相关上市公司开启了转型之路。

以新东方在线为例,旗下东方甄选布局直播带货业务,取得了亮眼的进展,其他上市公司仍在转型的进程中,主要方向包括素质教育、职业教育、教育硬件产品以及To B等等。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com