BBA的故乡,中国汽车如何拿下欧洲父老乡亲

如果给今年中国汽车行业发展总结两个关键词,一个估计是「内卷」,另一个则是「出海」。

根据中汽协数据,2021 年中国汽车出口突破 200 万辆大关,刷新了汽车出口纪录。2022 年,近上半年汽车出口已经超过 130 万辆。截至 8 月,中国汽车出口数量超越德国,跃居全球第二。

其中,1-8 月销量中,新能源车累计出口 34 万辆,同比增长 97%,成为中国汽车出海的生力军。

然而,对于中国汽车公司来说,只有把车卖到 BBA 的家乡、欧洲的东北老工业基地德国和北欧,才算是真正完成了「逆袭」。

于是,近两年比亚迪、蔚来、长城等公司,纷纷加码欧洲市场。

蔚来正式开始在德国、荷兰、丹麦和瑞典市场提供服务 | 蔚来官方微博

10 月初,蔚来宣布在德国、荷兰、丹麦、瑞典四国采取「只租不售」的激进策略,引发了如何出海欧洲的大讨论。

但不到两个月,蔚来在欧盟四国策略发生了大转向,开启了买断模式,中间只相隔了 46 天。

从「只租不售」到「买断」模式,中间发生了什么?中国汽车在欧洲市场的开拓,到底哪一个方式更合适?

01 从「只租不售」回归「买断」

蔚来出海的想法由来已久。

从 2015 年成立之初,蔚来便开始在全球建立研发团队,为进入全球市场做准备。2017 年 3 月,时任蔚来首席发展官、北美公司 CEO 伍丝丽表示,蔚来将在 2020 年为美国的消费者推出无人驾驶电动汽车;2018 年 1 月,蔚来首款量产车 ES8 上市不久,时任蔚来 CFO 谢东萤表示,蔚来将于 2020 年进军美国市场。

目前来看,蔚来进军美国的节奏稍微有些延期,但并未放弃。相比之下,欧洲市场则成为蔚来最先发力的海外市场。

2021 年的 5 月,蔚来召开发布会宣布进军挪威市场。彼时,挪威已经成为各家车企的「试验场」,新能源汽车的渗透率超过 80%。其中,纯电车型渗透率为 60.4%,混动汽车渗透率为 22.9%。欧洲、美国、韩国、日本车企,都已经在挪威投放产品。相比之下,蔚来等中国品牌算是「后来者」。

在出海路径上,相比其他国内车企海外销售以总代、经销等传统渠道为主,蔚来几乎把国内运营的整套体系搬到挪威,主打直营销售和服务模式。

目前来看,蔚来在挪威的销量不如预期。

根据 2021 年 5 月发布的「挪威战略」,蔚来计划两年内在欧洲交付 7000 辆 ES6 和 ES8。但时间已经过去了一年半,距离当初的销售目标还差不少。数据显示,2021 年,蔚来在挪威只卖出 200 辆 ES8,2022 年前 7 个月为 550 辆,在纯电车型销量榜中排名仅为第 35 名。

为了降低客户体验门槛、快速打开市场,蔚来在进入德国等市场的时候,采取了激进的「只租不售」的订阅模式。2022 年 10 月初,蔚来在德国柏林举行了 Nio Berlin 2022 发布会,宣布进军德国、荷兰、瑞典、丹麦四国的市场方案,并一口气发布了 EL7(即国内 ES7)、ET7 和 ET5 三款产品。

其实,订阅模式虽然对于中国用户来说还比较陌生,但是对于欧洲,尤其是德国市场来说,是一种相对成熟的模式。

汽车订阅,是介于短租和长租之间的全新选项。德国汽车订阅平台 FINN 创始人 Max-Josef Meier 曾介绍过,汽车订阅与融资租赁和短期租车的区别主要包括几方面:首先是租期,汽车订阅期是介乎于租车和融资租赁之间,以月为单位;其次是里程数,大部分客户会选择每月 1000 公里;再次是驾驶者:每辆新车只有一位订阅客户,订阅期结束后该车就会下架,即一辆新车= 一次订阅 = 一位客户 = 优质的所有权体验。同时,订阅模式的服务以全包套餐为主,包括上牌、保险、折旧、税费和维修等。

根据德国官网,蔚来的订阅模式分为短期订阅和长期订阅。其中,短期订阅的期限最少为一个月,每月订阅费用随时间推移而逐步降低;长期订阅,时间范围为 12 个月到 60 个月,价格固定,且比短期订阅的价格低。以 75 度电池包的 ET7 为例,在德国的短期订阅参考价是每月 1549 欧元(约合 11552 元),长期订阅参考价为每月 1199 欧元(约合 8941 元)。

蔚来 ET7 | 蔚来官方微博

其实,在出海的中国车企中,蔚来并非是第一个采取订阅模式的公司,但只有蔚来采取「只租不售」。比如,领克、极星、名爵、爱驰等品牌,同样在海外采用了整车订阅模式。

2020 年 9 月,领克公布欧洲战略,随后便通过「订阅模式」进入瑞典、比利时、德国、意大利等国家。截至 2022 年 9 月,领克「订阅制」欧洲会员已经超过 15 万。订阅模式的收入已占到领克欧洲市场零售额的 90% 到 95%。

除了跟蔚来类似的月费订阅模式(550 欧元/月),领克在欧洲还推出了直接购买和「车分享」模式。订阅的会员可以选择将自己的汽车在闲置时,分享给其他的会员使用并获得收益。

据了解,领克的「订阅模式」,不仅仅包含按月付费提供使用权的单一模式,其中包括了 4 种实用方式:直接购买、月费订阅会员、免费会员、B2B(公司直接采购)。

其实,蔚来只租不售模式刚推出时候,就有很多争议。国外许多潜在用户都对「只租不售」的模式存在意见,表示蔚来在租金并不便宜的前提下,应该向用户提供买断使用的权利。

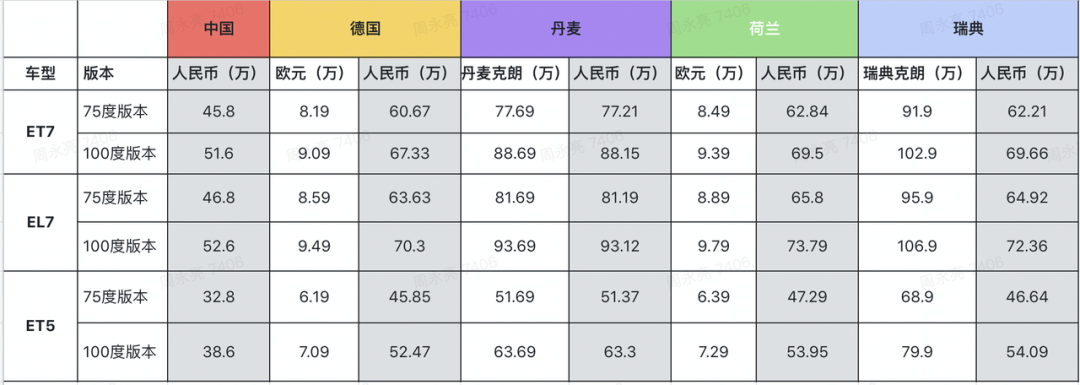

蔚来车型在各国售价 | 来源:极客公园制图

最终,蔚来在 11 月 21 日正式在德国、瑞典、丹麦、荷兰四个国家开启了买断模式。根据蔚来最新公布的售价,丹麦价格最高,随后是荷兰、瑞典,德国价格最低。以 75 度版 ET7 为例,在丹麦的售价为 77.21 万元,在荷兰和瑞典的价格为 62.84 和 62.21 万元,德国价格为 60.67 万元,这比国内售价(45.8 万元)高 30% 到 70%。

这远高于蔚来 ET7 对标宝马 5 系。据了解,今年初宝马在德国上调旗下车型的售价。其中,涨价后入门版宝马 520i 的起售价达到了 5.37 万欧元(约合 39.88 万元)。

蔚来采用全球统一定价,售价的差异主要是欧洲各国的税费和运营成本不尽相同。目前,挪威不属于欧盟,电动车进口零关税,不需要缴纳购置税和增值税,所以价格比较低,跟国内差不多。相比之下,德国、荷兰、瑞典、丹麦这四国个人购车税收偏高。欧盟用户在购买中国生产汽车产品时,需要缴纳 10% 的关税,同时还需要缴纳 20% 到 25% 左右的增值税。其中,丹麦和瑞典增值税最高,达到了 25%,荷兰为 21%,德国为 19%。

02 底层逻辑变了?

相比之前宣布「只租不售」时引发的大讨论,蔚来此次推出买断制的关注度并不高。在公告中,蔚来也只是解释称是「因为欧洲用户强烈的买断意愿」。

那这是否意味着蔚来的出海策略发生了大转变呢?在回答这个问题之前,有必要来分析下蔚来海外面临的格局,以及其一系列动作背后的逻辑。

以德国市场为例,拥有全球顶尖的造车巨头,供应链完善、销售网络强大,且有根深蒂固的品牌影响力。作为欧洲市场的「后入者」,蔚来等中国车企普遍面临着海外供应保障不足、内部基础能力欠缺、当地市场资源有限、品牌优势尚未建立、产品技术「水土不服」等一系列问题,这些都制约其全球化的进程。

那要如何通过营造与众不同的体验,讲好品牌故事?不同于总代、经销等传统渠道,蔚来「剑走偏锋」,在登陆欧盟四国时,采用了只租不售的订阅制。

瑞典首座蔚来换电站于瓦尔贝里正式上线 | 蔚来官方微博

蔚来创始人、董事长兼 CEO 李斌曾表示,从长远、体系角度来说,蔚来在欧洲四国推出「订阅制」是经过长期的深度思考。围绕智能电动汽车领域,终极底层角度上来看,车最终会变成一种服务,车加上服务的订阅模式实现需要「天时、地利、人和」,在合适的时间、地点才能做成。

从更层次的角度来看,汽车订阅是车企由传统制造商向移动出行服务商转型的必然产物。在过去 50 年间,汽车行业的商业模式、业务模式,几乎没有什么改变。不过,随着新能源汽车,以及消费行为、消费心态的变化,围绕用户体验正在涌现新的商业模式和用车模式。

波士顿咨询的研究报告显示,目前,在欧洲 D、E、F 级主流高端车市场中,订阅、租赁等使用权市场占到近 60% 的市场份额。到 2030 年,欧洲和美国的订阅市场可能达到 500 万到 600 万辆的订阅数量,占新车销售的 15%,价值 300 亿至 400 亿美元,其中欧洲有可能成为最大的订阅市场。

除了消费趋势的支撑,蔚来推行订阅制是根据税费和用户习惯来进行的。相比挪威的零关税和低运营成本,欧盟的关税(10%)和增值税(20% 到 25%)要高不少。如果中国车企们选择出口产品到德国,则需要面对关税,在价格上中国新能源车企的产品也不具备优势。

同时,跟国内汽车消费以个人购买为主不同,欧盟汽车销量中公司车占比超 50%,是欧洲汽车市场的重要组成部分。在欧洲的新车市场中,个人、公司、汽车经销商、汽车制造商和租车公司是主要的上牌主体。其中,公司上牌量占总上牌量的近 60%,甚至有些欧洲国家的会达到 70% 以上。所谓「公司车」,指的是企业中作为公共使用的车辆或个人员工使用的车辆。

公司车广受欢迎,是因为对雇主和雇员来说,公司购车是互惠互利的做法。公司批量采购汽车时,相对于私人,购车成本更低。公司以汽车给予员工奖励,相较于货币奖励,有利于节省员工个人所得税。

总体上来看,只租不售是蔚来权衡出海目标、建设难度与投资回报做出的选择。

在欧洲搭建一套供应链和销售网络的成本非常高昂,不仅需要大量的时间和金钱投入,还需要在当地进行耗资不菲的营销推广,产品适应性改进等。这也意味着,短期之内蔚来在欧洲市场的投入,很难收回成本。在这样的早期阶段,如何用较少的运营成本,不断验证形成自己的方法论,就显得尤为重要。

同时,在财务处理上,相比传统的销售模式,订阅模式可以把车辆的成本作为长期应收款项延期计入,这更适合尚处于大幅亏损的蔚来汽车。目前,无法估算蔚来在德国的运营成本,但可以参考采取类似模式的领克。

此前,吉利汽车集团高级副总裁、领克国际(欧洲)CEO 魏思澜表示,领克这套模式在欧洲的运营成本是普通主机厂的三分之一。

虽然蔚来在只租不售的基础上,增加了买断模式,但其底层逻辑并没有发生大的变化,只不过是只租不售模式太过激进和超前。这种探索精神还是很值得肯定的,标志着中国车企在成熟市场的本土化探索,其意义要远超短期内的销售数字。

03 摸着丰田和现代「出海」

从成立之初,蔚来的目标就是要成为一家全球化的智能电动汽车公司。据李斌介绍,蔚来的目标是在「2025 年为全球超过 25 个国家和地区服务」,「2030 年要跻身世界前五」。

为了实现这个战略目标,蔚来已经做了很多布局,比如在匈牙利布局能源工厂,建换电站、充电桩;在柏林设置创新中心,验证智能化、自动驾驶相关技术。此外,在服务和产品使用上,蔚来将在汉堡、法兰克福、杜塞尔多夫等城市建设蔚来中心与蔚来空间。

那蔚来在 2030 年能实现这个目标吗?从世界范围内的经验来看,汽车出海是一个长期的过程,并没有一招制敌的绝招。通过创新模式,或许会带来短暂的差异化优势,但真正的挑战是形成包括研发、整车生产制造、零部件供应、物流、金融在内的体系化能力。

最近 50 年的历史中,有很多车企都在尝试国际化,但真正成功的只有日本丰田和韩国现代。他们基本上都花了二三十年,才真正在欧美市场站稳,成长为世界范围内的顶尖汽车制造商。这个过程中,不仅仅有石油危机、美日贸易战等历史大机遇,在内部他们也全面改进了自身的销售体系,调整产品策略,扩大销售网络,完善物流系统。

其中,长期霸占全球销量冠军的丰田,是从 1949 年开始探索海外市场。但直接七八十年代石油危机期间,丰田利用自身在燃油效率的优势,推出更多紧凑型汽车,扩大在美国销量。1975 年,丰田在美国市场整体萎缩的情况下售出 31.8 万辆车,位居进口品牌的第一位。

相比丰田,韩国现代开启国际化的时间要晚了 20 年。1976 年,现代汽车开始出口,初期先以整车出口和设立海外销售机构为主,之后建立 CKD 工厂(Completely Knocked Down,以全散件形式作为进口整车车型)或技术转让中心。

随着 80 年代美日贸易战,美国大幅削减日本汽车的进口数量,市场存在空缺,为现代汽车进入美国提供了契机。现代汽车以相对高质量低价格的优势,在与南斯拉夫尤高和日本铃木的竞争中胜出。到 1990 年,现代汽车在美国出口累计达到 100 万辆。

在国内车企中,国际化做的最好的是上汽集团。

早在 2000 年,上汽召开全球化工作大会,全面部署引进来与走出去并举的全球经营战略。目前,已形成研发、整车生产制造、零部件供应、物流、金融等「全价值链」出海。

2022 年前三季度,上汽集团出口数量达 51 万辆,位居汽车出口「龙头」位置。

从全球来看,汽车出海主要有两种策略:丰田汽车选择了「由难到易」的策略,率先突破进入门槛高的成熟市场,在市场竞争中提升能力,对其他市场形成「降维打击」。

相比之下,现代汽车则采用更为谨慎的「由易到难」策略,首先突破壁垒低、优势强、需求简单的市场,如非洲、南美等欠发达地区,准备充分后才稳稳挺进欧美发达市场。

在很长一段时间里,中国车企走的都是「由易到难」策略,将南亚、南美、东欧、中东等新兴发展中国家作为「出海」目的地,主打性价比,产品力较弱。

随着汽车向新能源的转型,中国产品在续航能力、内饰设计、车联网功能方面具备了差异化优势,所以蔚来、上汽、比亚迪、小鹏和等车企纷纷进入欧洲电动汽车市场。

同时,随着整体产品技术能力的不断提升,品牌向上是自主车企的重要主题。在进军海外市场的过程中,多数车企渴望摘掉「性价比」的帽子,开始向高端突围,细分市场与电动车赛道成为未来的竞争热点,希期在海外拥有更高的品牌溢价与更强的盈利能力。

相比日本和韩国,中国国内市场巨大,自主品牌前期主要以本土市场作为战略重点,海外市场以探索为主。

近几年,随着新能源渗透率在全球提高,以及国内市场竞争加剧等因素,中国车企加快了全球化步伐,由「试水」转变为「战略布局」。以蔚来为代表的中国车企需要从内外两方面发力,推动全产业能力在海外的布局。短期内,可将重心放在构建和巩固本地合作生态,长期看,仍需推动价值链环节的海外建设。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com