新消费的冰柜战争:雪糕品牌,必有一战!

来源丨财经无忌(ID:caijwj)

作者丨无锈钵

雪糕品牌们或许不会想到,凭借着“XX刺客”这一新词,他们会成为这个夏天名副其实的顶流。

在这场由价格引发的战争中,揭开了雪糕市场隐秘的诸多往事。从1926年我国第一个雪糕品牌诞生以来,有着百年历史的中国雪糕市场亲历了外资品牌与国货的博弈,也见证了新消费品牌的起起伏伏。

作为快消品行业的细分品类,“百年历史”意味着,从上游原料、中游生产再到下游的冷链运输,雪糕的国产化已非常成熟。

但国产化并不意味着品牌化,雪糕市场野蛮生长的同时,矛盾也随之涌现——这个市场参与者众多,是典型的红海市场,但在竞争过程中并未建立完善的价格梯度与品牌梯度;这个市场新玩家众多,终端玩法也层出不穷,但鲜少有品牌在发展中向产业链上游拓展......

大多数的品牌也都在谋求高端,但对于高端的理解,每一个品牌的模式都大同小异。在“雪糕刺客”的吐槽之外,中国雪糕是如何一步步走到今天的?冰柜为什么会成为雪糕们竞争的关键?

通过本文,我们将回答三个问题:

1、雪糕的战争究竟在哪里?

2、雪糕的战争到了哪一步?

3、雪糕的冰柜战争会往哪里走?

冰柜打响“第一枪”

回望过去,雪糕行业在国内经历了三个发展阶段。

初生阶段——1925年,“海宁洋行”引进美国设备,打造了日后风靡上海滩的“美女牌”冰激凌,中国第一支工业化冷饮由此诞生。自此,数百年来小贩沿街贩卖手工奶冰的商业格局,被隆隆的机器声打破。

流行阶段——90年代,和路雪、雀巢等国外品牌涌入,面对“国际奶油”的冲击,伊利、光明等乳企加速新品研发,“苦咖啡”、“香蕉王子”等一系列80后耳熟能详的产品诞生,国产雪糕迈入了百花齐放的大众化时期。

高端化阶段——步入新消费时代,互联网加快了营销效率,为雪糕行业带来了品牌升维的机遇。

数据统计显示,2018年-2021年,我国雪糕冰淇淋行业的市场规模由1241亿元增长至1600亿元,市场规模稳居世界第一。同一时间,钟薛高、中街1946等高端冰淇淋品牌相继出现,光明、伊利等老牌企业也陆续推出高端新品,雪糕行业迎来了消费者口中的“刺客时代”。

概括来说,三个阶段所解决的,也正是消费品行业普遍的痛点——产能瓶颈、受众瓶颈和周期瓶颈。

今天,雪糕早已不能被看作是单纯的“解暑冷饮”,而是面向全年龄段消费者、四季皆宜的“冰柜零食”。

另一方面,雪糕和冰柜的绑定关系,也造就了这一行业不同于其他消费品牌的“沉重感”。

著名新消费导师雕爷曾经讲过品牌的发展逻辑——“新媒体、新渠道、新产品”。其中,新渠道尤为重要,在新消费品牌眼中,天猫、京东与唯品会都只能算是古典电商,真正的新渠道是拼多多、小红书这类新电商。

相形之下,雪糕这一品类则更接近传统零售。

尽管数据显示,雪糕行业整体的线上消费比重已经从5%增长到了如今的20%。但在新品频出的当下,雪糕的线上渠道,更多仍然扮演“复购”的角色。一款雪糕要想真正意义上走入大众市场,线下小卖部和便利店仍然是最有效的品牌产品的认知和购买渠道。

煜寒咨询此前发布的一份调研报告也显示,雪糕品牌的各项策略中,综合效果最好的“研发新口味”、“促销降价”、“品牌联名”、“地推广告”,基本都依赖线下商超作为主阵地。

这意味着,围绕冰柜这一咫尺见方的空间,各大雪糕品牌的和谐共存,不会持续太久。

高端化是唯一出路吗?

从家电大战,电商大战再到打车补贴大战,在越是红海的市场中,“价格战”曾是诸多行业绕不过的魔咒。

天眼查显示,我国目前有近4.5万家雪糕相关企业,各类品牌数不胜数,但在如此内卷的竞争环境下,雪糕品牌们却默契地绕过了“价格战”,纷纷落子于“高端化”。

根据第三方机构欧睿国际咨询的数据显示,从2015年到2020年,中国整体冷饮平均单价上涨了30%。

冲击高端化,将价格上探,在雪糕品牌商眼中,“高端化”似乎是不得已为之。雪糕品牌八喜所属的三元股份就将成本端的压力写在了2021年的财报中:“受新冠疫情、供需关系及贸易环境影响,原料奶、纸箱包装等原辅材料成本大幅上涨,企业成本控制压力不断加大。”

有业内人士也表示:“人工和原料都涨价了,雪糕不得不涨价。”

但事实果真如此如此吗?

事实上,雪糕的成本结构主要可分为制造成本和其他成本,其中制造成本占比较大,其他成本占比最小。

作为成本大头,制造成本主要包括了奶和奶油产品以及其他辅料,据头豹研究院数据,依照农业农村部的生牛乳的市场批发价格来计算,一支雪糕的制造成本往往在0.3-0.5元,加上其他成本,则单只雪糕的价格大约在1元。

而环顾当前的雪糕市场,大多数雪糕的定价在10-20元左右,部分品牌的价格如茅台冰淇淋价格甚至被炒到了一个258元。

高价只是雪糕品牌们的定价策略,要想让消费者心甘情愿地掏腰包为高端化付费,品牌们下的“功夫”远远不止于此。

财经无忌总结看来,雪糕品牌们做高端的方式主要有以下三种:

• 高端原料,用原料升级打动消费者的心。

为了迎合消费者低糖低脂的需求,在牛奶上升级,比如生牛乳。在奶油上,将人造奶油换成了天然奶油。为了打造原料的稀缺性,雪糕品牌也是不遗余力。

比如,蒙牛的高端冰淇淋品牌蒂兰圣雪主打“纯正生牛乳”的原料牌。而在一部《横州·寻味茉莉》记录片中,就讲述了钟薛高的原料故事。据了解,钟薛高工作人员曾到访“中国茉莉花之乡”横州市,学习茉莉花的制茶工艺,最后通过煮茶将茶汤作为原料制成雪糕。

• 高端辅料,用堆料讲述口味创新。

理解这一点,从雪糕庞大的品类库就能看出。“牛乳芝士口味”、“杨枝甘露摩卡曲奇”、“丝绒可可”、“加纳黑金”......

雪糕品牌们恨不得将辅料放在命名里,让消费者可一眼看中自己的与众不同。一些辅料甚至降维打击,如蒙牛在去年曾与小罐茶共同推出“茶淇淋”,今年又与茅台合作,推出了大热的茅台冰淇淋。

• 联名IP,用跨界赢得年轻人的心。

比起原料与辅料升级,雪糕们更为简单的高端化方法就是跨界联名。一般来说,联名的方式分为两种,一种是消费类食品内部联名,比如上文提到的茅台、小罐茶等,都是在辅料上做文章。

但比起蒙牛这些全国性雪糕品牌的”强强联名“,一些区域性雪糕更想借助联名实现破圈。

例如东北大板曾与永璞等新消费品牌联名,推出新品。在永璞的官方旗舰店上,写着这样的宣传语:“永璞咖啡新喝法”。

另一类的联名则是围绕影视。和路雪与魔道祖师、蒙牛与原神、东北大板和与君初相识......总之,什么ip热就和什么ip联名,什么影视火便来一波合作。

在这方面,蒙牛可谓是联名破圈的一把好手。借助姜子牙、原神等IP,引发年轻人的热议。如与原神更是吸引了众多玩家的关注。近日随变与原神联名款「七七夏日冰冰箱」礼盒在官方店上线后,因人气太高!预售开启就售罄。

针对此款联名雪糕的态度,不少游戏玩家表示“又爱有恨”。一位原神玩家评论道:“十多块的一个雪糕,有点小贵。但也不能说是’雪糕刺客‘,因为它光明正大地将价格摆出来了,只能说是‘雪糕狂战士’了吧?”

不难看出,从高端原料、高端辅料再到联名IP,雪糕的高端化似乎已成为了品牌升级的常态。

洗牌期何时到来?

倘若没有后续的黑天鹅,雪糕行业的品牌升级,或许还会再持续一阵。

尽管已经走过了近100年的风雨,但从资本的角度来看,雪糕市场仍然处于“初级阶段”。雪糕行业的品牌梯度没有形成,价格层次也没有构建,品牌们打响的还是认知度的战争——抢占高价格区间,继而输出高端品牌认知的既成事实。

遗憾的是,全球消费的下行,让市场的高端化之路骤然停滞,过去的一段时间里,理性消费开始重新成为了市场的趋势。

这也意味着,绝大多数雪糕品牌在没有彻底巩固高端化形象的时候,就将被市场猝然打入冷宫,行业的洗牌期也已经提前到来。

立木咨询的数据显示,目前,国内前十大雪糕品牌的综合市占率,已经达到了77%,行业整体已经呈现出“大品牌垄断”的态势。

然而细分来看,具体到各个口味、品类的雪糕,竞争的氛围其实并不浓厚。

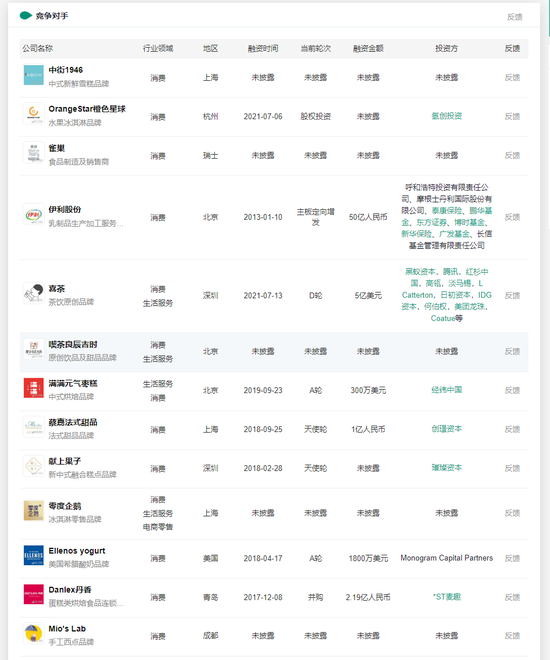

毕竟,雪糕新消费的老大哥钟薛高,也仅仅处于A轮融资阶段。

烯牛数据整理的雪糕行业竞对列表中,抛开伊利、蒙牛、光明这样的老牌乳企,和喜茶、恒顺、茅台这样的跨界者,大部分的雪糕品牌,还处在天使轮的“幼生期”。

市场是残酷的,论联名、流量、新口味噱头这些,上述品牌或许还有所擅长,然而高端化之路锁死后,伴随着渠道、价格和供应链战争的到来,雪糕新消费品牌的前景,或许要打上一个问号。

毕竟,网红经济的一大特点,就是种草快,拔草更快。

这或许也是钟薛高火爆后,资本迟迟不愿入局这一行业的原因。

毕竟,无论是高端原料、辅料还是联名IP,都可以被轻易复制。而在口味高速迭代的当下,浅滩嬉戏的雪糕品牌们并不能给出那个让投资者心动的“护城河”。

股神巴菲特曾经说过:“只有当潮水退去了,才知道谁在裸游。”

某种意义上,再不扎入行业深水区,留给新消费雪糕的“底裤”,已经不多了。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com