央行的一个数据,揭开了中国经济的隐秘角落

来源丨叶檀财经(ID:tancaijing)

作者丨顾天杰

四个省份 需要小心

2022年3月27日,光大银行在央行发布报告之后,针对尾部金融机构,写了一份风险测评报告。

当时并没有引起太多讨论。

这份报告里提到:

高风险机构主要集中于农村金融机构和城商行。

在经济金融环境及信用资源南北分化加剧背景下,区域性中小银行呈现“强者恒强、尾部偏弱”特征,弱资质地区问题金融机构压力相对较大。

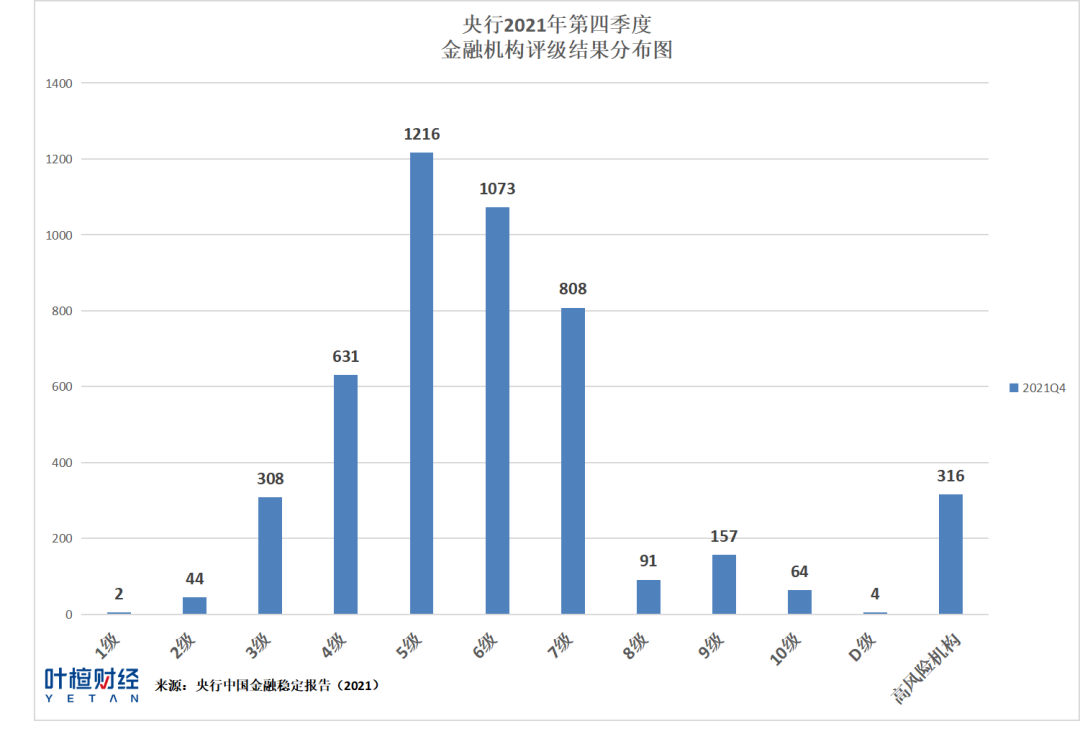

央行自己在报告里说,存量高风险机构主要集中在四个省份。

具体是哪四个?

不知道。

光大证券合了央行的《中国金融稳定报告(2021)》、信贷投放增速、不良率省域分布图,得出一个推论:

这四个省份是辽宁、甘肃、内蒙古和河南。

河南目前的情况众所周知,银行、开发商、储户、业主都很难受。

一位河南房企负责人曾经说,一般情况下监管账户上如果有钱,就不会烂尾。

那么钱到底去哪儿了呢?

很多目前停工的楼盘,都属于已经完成了销售的,然后房企把资金腾挪到其他项目里去,这在两三年前是很正常的事情。

毕竟一大笔钱躺在银行账上,确实没必要。

当过去一年多预售资金监管一点点收紧后,项目之间的资金调配出现困难,房企各楼盘间的流动性大大减弱。

对于已经卖完、不再产生现金流的楼盘来说,一旦没钱开工,就陷入两难境地。

即使如此,银行却依旧在迅速把停贷业主,拉进征信黑名单里。

众所周知,房地产贷款是银行的头号业务。

哪家银行的放款和资金监管比较宽松,开发商就会更愿意选择它来合作。

于是在2017、2018、2019年的楼市高峰期,开发商与银行签合同时,通常会提前谈好预售资金比例与放款条件。

无形之中,银行既当运动员、又成了裁判员、必要时刻还是观众。

表面看上去,只要房价一直涨,开发商资金能够周转得过来,一切都欣欣向荣,简直是多方共赢。

谁都知道房价不可能一直涨,谁都不愿意自己成为最后的接盘侠。

但很多时候,接不接盘不是由家庭自己说了算的。

在开发商把预售资金划走的那一刻,业主们的命运就不再掌握在自己手里了。

在国内现行的法律制度下,即使停工的房子按照最好的结果,在一两年后终于交房,大概率面临一个尴尬问题:

没有房产证

接下来买家通常只有两种选择。

一是催促开发商或者第三方一起协调,尽快办理产证,然后继续每个月正常还贷。

二是开发商目前处于破产走流程之中,法人资格没有注销,购房者可以要求退房,成功后也无需还贷。

很可惜的是,第二种情况的成功率比较低。

假设真的烂尾,买家也只有两种比较有效的处理方式。

如果头铁,选择不解除购房合同。

那么此时房子烂尾,购房者和银行的借贷关系依旧存在,购房者还得还贷。

如果不还贷预期,那么银行会同时起诉开发商和购房者,左手要求还贷,右手要求继续造房。

如果选择解除购房合同,购房者向开发商提出合同解约,追责开发商不能按时交房的责任,同时追回首付。

假设此时开发商已经把钱挪用出去了,银行直接成为最大输家,解除购房合同后,就不必还贷了。

这也解释了很多头部房企,对外宣称的口径统一是债务重组,而不是破产清算。

央行金融市场司司长2021年12月30日新闻发布会上说:

我国房地产行业市场化程度较高,现有的10万余家房企中每年都会有将近500家的企业进入司法破产重整,这是行业优胜劣汰、实现出清的重要方式。

闭眼买房就能躺赢的游戏,好像要接近尾声了。

天下没有不散的宴席,没必要做最后一个离席的人。

银行话语权 不能太大

假设停工潮影响到银行,结果会怎样?

根据中国的《存款保险条例》第五条规定:

同一存款人在同一机构的存款本息合计金额在50万元以内,存款保险实行全额偿付。

在实践过程中,存款保险通常是通过市场化手段促成经营状况良好的银行,接盘差银行。

存款人的存款、贷款以及其他业务都不会受影响。

当然,能在中国开展房贷业务的,大部分都是股份制银行和国有银行,资质要求很高。

哪怕最坏的结果,如果银行破产,我们也可以参考美国的案例。

美国的政府银行保险,最早可以追溯到1930年的大萧条时代。

一听说银行可能破产,储户们就一个劲儿地集中挤兑式提款提现。

当时罗斯福总统帮助了银行,成立联邦存款保险公司,努力阻止银行倒闭。

1933年,联邦存款保险公司FDIC成立,所有州立和国家级特许银行,都必须参保。

如果把钱存在联邦特许信用合作社或者州特许信用合作社,依旧可以通过国家信用合作社管理局NCUA获得保险,都是同样的模式。

假设银行破产,政府会为储户兜底,即使你没有付保险费,也可以获得赔付。

主要是因为银行已经提前支付了每个储户的保费,这些钱平时作为FDIC的存款保险金,必要时刻变成赔付金额。

当一家银行倒闭时,密切关注银行状况的联邦存款保险公司会立刻介入,接管这家银行,也就是所谓的托管。

FDIC会迅速找到一家经营状况良好的银行,来接管这家破产的银行,假设没有人愿意接盘,那么FDIC会邮寄给储户一张支票,在限额之内都能赔付。

联邦存款保险公司为每个银行、每名储户的银行账户提供最高25万美元的保险,包括本金和利息。

只要是储户就可以获得赔付,甚至不需要成为美国公民或者居民。

从FDIC成立以来,目前还没出现过不赔付或者赔付金额不够的情况。保险涵盖的范围包括储蓄、支票、货币市场和可转让支付命令账户,以及定期存单。

如果存款超过25万美元怎么办?

很简单,分散到多家不同的银行就行了。

从2008到2012年,FDIC报告了465家银行倒闭,规模最大的是华盛顿互惠银行Washington Mutual,曾经是一家百年老店。

这家银行在次贷危机期间倒闭,主要原因有两个:

1.长期无序扩张,贷款质量低下。

2.主营业务集中在房贷和个人零售板块,金融危机期间无法回收贷款。

2008年9月25日FDIC在美国储蓄监督办公室的指示下,与华盛顿互惠银行签订接管协议,FDIC将其银行业务出售给了摩根大通。

第二天,这家百年老店和旗下子公司统一申请了破产保险。

企业家曹德旺,之前在接受采访时说:

我们会有一场信用危机来,应该是在2022年以后,其实这次没有疫情,我们也很危机;这不是我们现在做的,这是历史遗留下来的问题。

我是中国人,而且做生意做到我这个份上的时候,算是精英一族的成员,有责任也有义务,面对这些问题,自己怎么想办法克服解决。

祝愿福耀玻璃、以及所有大中小微企业,能够顺利度过2022年。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com