预制菜:被疫情催生的万亿新战场!

来源丨消费界(ID:xiaofeijie316)

作者丨申南风

曾经笔者也是个有追求的饕餮,不再满足于和朋友在家中聚会,外出用餐。一番买、洗、烧,端上费尽心思烹制的成果,期望得到“私房菜”的美誉。

但现实却一次次地给予了残酷的反馈,以至于后来每当笔者不畏辛苦,想再尝试一下跟着视频学习的新菜式,朋友们都按住笔者激动的双手,热情地婉拒道:“要么我们买点预制菜?简单方便。口感……口感虽然不及你的亲力亲为,但也可以勉强将就了。”

预制菜 通常是 指的是以农、畜、禽、水产品为原料, 辅 以各 种 辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等 多个 环节预加工,再采用 速冻 或其他保鲜技术保存的成品或半成品。

按照食用方式来划分,预制菜可以分为即食食品(如火腿肠)、即热食品(如自热火锅)、即烹食品(加工好直接下锅烹饪)、即配食品(拼配好有料包)。

疫情防控让大多数人出行受限 ,受区域管控堂食急剧减少, 在家办公和宅家防疫让家庭用餐需求激增 ,相比外卖等待冗长的配送时间以及对黑作坊饮食安全的担忧,原材料肉眼可见的预制菜在品质、营养、口感上明显更胜一筹。

省去了以往买菜、洗菜、切配、烹制的繁琐步骤,不但让在疫情中困居在家的人们获得方便快捷、多样的饮食,也在疫情之后让享受过预制菜便利的人们以及“懒宅一族”,愿意在繁忙的工作后通过预制菜获得更充足的个人自由时间。

“懒宅经济”以及疫情共同推动了预制菜行业的高速发展。据统计2020年疫情期间,超九成连锁餐饮企业开始出售半成品和预包装食品,疫情缓解后在广阔市场空间和消费者的旺盛需求下,预制菜业绩仍然亮眼,2021年预制菜相关企业新增4212家,销量同比2020年增长16倍,特别是双11期间,预制菜成为各大平台销售爆款,包括半成品菜、速食菜在内的预制菜成交额同比增长约2倍。

我国预制菜行业发展情况

预制菜披着一个潮流的外壳,发展至今却已有超半个世纪的历史,60年代开始从美国兴起辐射到周边国家或地区。

而我国的预制菜行业则是通过90年代麦当劳、肯德基等洋快餐的进入,以脱胎于净菜加工配送的形式最先在上海兴起,随后自华东延伸至华南华北,现已拓展至全国。

行业呈现出由B端快速发展到C端消费者需求挖掘,由一线城市延伸至二三线乃至下线城市的树形发展路径。

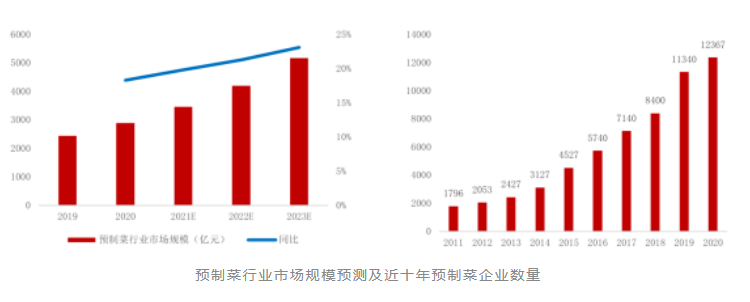

目前我国预制菜市场B端与C端比例接近8:2,据天眼查统计我国约有7万多家预制菜企业,2021年中国预制菜行业规模预计在3400亿元,同比增加18%,是未来6年内有望冲击万亿市场的一个潜力赛道。

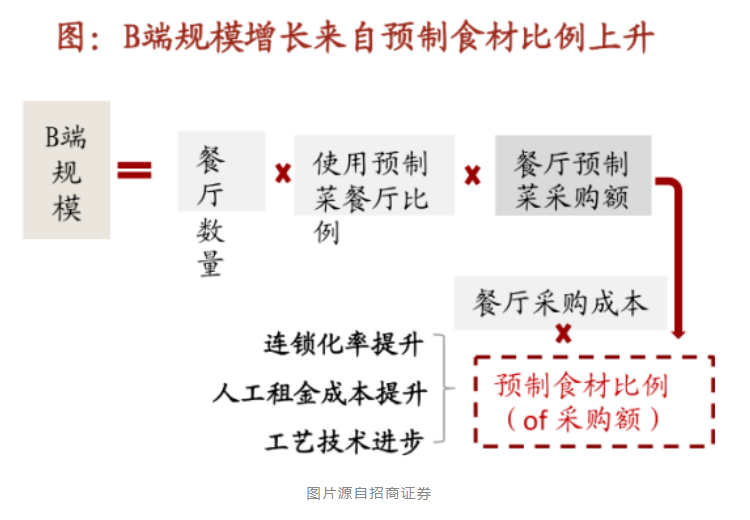

从B端市场来看,预制菜能帮助备受疫情折磨的餐饮企业降本增效,提升盈利能力,同时连锁餐饮标准化的扩张会进一步带动预制菜B端需求的提升。

相比传统餐厅,在原材料上投入占比高5pct使用预制菜的餐厅,可以大幅减少餐厅后厨面积、后厨员工,提升餐厅整体坪效、提高食品出品效率,净利率不减反增,高出近7pct,有效地缓解餐饮行业租金高、人工成本高、食材成本高和毛利润低的难题。

同时随着我国餐饮连锁化率的不断提升,基于对各区域门店菜品一体化管理的目的,很多连锁餐饮企业会选择自建中央厨房或向第三方采购预制半成品,以确保供应链品质的稳定性,这一点在头部连锁餐饮企业尤其明显,如真功夫、吉野家、小南国等企业预制菜食用占比高达8成以上。

而没有能力创建中央厨房,规模较小的B 端餐饮企业也把半成品的预制食材当作提高出品效率,避免食材浪费,保持口味统一性和稳定品质的一大法宝。

从C端市场来看,宅经济与快节奏生活双重作用开启了预制菜C端消费高速发展。

C端预制菜尚在培育期,随着懒宅经济、烹饪小白、单身群体的不断扩容,一、二线城市等生活节奏快的区域率先放量,给预制菜提供了丰厚的用户需求基础。

据美团研究院数据,购买预制菜的消费者中 一、二线城市占比接近80%,近6成为女性用户,年龄大多集中在 22-40 岁的中青年群体,其中 31-40 岁用户占比超45%,是厨房消费的主力。

C 端需求始于当下年轻人的做饭困局。买什么、买多少、怎么挑、怎么切、怎么烧这些说来简单,实际上暗含门道的细节打消了很多新手小白初始的烹饪激情。

而每日快节奏的工作加上长时间的通勤时间,让很多人回家后面对厨房只能大叹“臣妾做不到啊”。所剩无几的时间里,更多人愿意选择方便速食的产品快速果腹,然后抱着手机成大字型地躺倒,大叹不用饭后刷锅洗碗好幸福啊。

钻研厨艺?看心情留给周末吧。

预制菜顺应年轻人想吃但又不肯耗时点亮“烹饪”技能树的需求,低耗时、标准化的口味、上手简单、餐后易收尾等特性让预制菜逐渐俘获年轻消费者那颗左右摇摆的心。

随着半成品菜加工技术的发展,预制菜品类不再受限于常规的家常菜,已拓展至工序复杂的一些节日硬菜,如酸菜鱼、佛跳墙、梅菜扣肉、剁椒鱼头等品类。让在家人眼中背负“懒”、“宅”标签,烹饪经验有限的年轻人也在一众亲友惊诧的目光中,拥有了短时间速成一桌带有满满仪式感大菜的能力。

据商务大数据以及天猫年货节统计的数据来看,半成品年夜饭已经成为过年硬通货,呈现高速翻倍增长态势。

同时外卖、外出就餐中考量重油重盐对健康的影响以及经济方面的原因也在对预制菜行业的发展起着助推的作用,随着新零售商超等新渠道的兴起, 预制菜可以通过多种形式更快、更有效地触达消费者。

2020年中国狭义预制菜规模1060亿,其中C端233亿,占比22%,预计2030年C端狭义预制菜规模将达842亿, 未来至少有3-4 倍的空间。

从供给端来看,预制菜行业目前仍处于起步阶段,CR10仅14.23%,竞争格局极其分散。虽有7万余家相关企业,但七成以上规模都较小,生产工艺简单,不具备自动化生产能力,因此竞争力较弱。

同时由于中餐口味差异较大,以及冷链运输条件的限制,预制菜企业地域性特色明显,暂未出现具有全国统治力的龙头企业。

广阔的蓝海市场吸引着不同类型的参与者投入其中,自味知香于2021年作为“预制菜第一股”成功上市,千味央厨、安井食品、盒马鲜生、叮咚买菜、锅圈等企业也纷纷涉足预制菜,王家渡、麦子妈、找食材、小梅园等预制菜品牌也频获资本的青睐。

行 业内主要参与者可以大致分为专业预制菜企业,上游农牧水产类企业、传统速冻食品企业 、餐饮企业和新零售企业五种类型,它们拥有着各自的竞争优势。

预制菜行业发展驱动因素

①居民收入增加,家庭消费场景重构

经济的高速发展让居民的饮食结构发生了变化,米面等高碳水食材消费下降,肉乳禽蛋水果蔬菜和休闲零食等消费占比上升,居民的膳食结构更趋于合理。随着收入提升,消费者预制菜购买能力明显提高。

传统的“一家三口”模式被打破,我国家庭规模收缩,出现了更多的单身家庭、二人家庭,家庭结构呈现出“小型化”趋势。

经济的快速发展固然带动了人均可支配收入的提升,但也挤压了居民正常的休闲时间,快节奏的生活以及年轻一代烹饪技术普遍低下的现状,导致他们缺乏足够的时间和精力去制作三餐。

就以笔者两人双职工家庭来说,每天下班挤完一个半小时的地铁到家后,真心不想再花费一个半小时的时间去买菜、烧菜以及饭后收尾。

而在商超购买的预制菜仅需5-10分钟就能完成端菜上桌,快速、便捷,同时提高厨房成就感的特性让预制菜消费迎来新热潮。

②餐饮企业工业化驱动预制菜市场扩容

近两年受疫情影响,许多中小型餐饮店因现金流及库存积压影响而导致关闭,但疾风见劲草,连锁餐企的规模化和品牌效应展现出极具韧性的抗风险能力,国内餐饮连锁化率于重压之下进一步增长至10.9%。

餐饮外卖的爆发式增长也对预制菜提供了强大的助力,众所周知外卖特别注重时效性,预制菜可以短时间快速、有效地完成标准化口味的菜品,以应对源源不断 的 订单和用户关注的配送时间。

随着国内餐饮、商超、电商新零售等渠道的迅速铺开,预制菜已基本覆盖国内一线餐饮客户和终端消费群体。同时预制菜可以提供多元化产品的特性,让预制菜行业已经摆脱初加工产品定位,逐步转向深加工、高附加值产品。

餐饮企业标准化、规模化、工业化的需求,倒逼供应链改革,预制菜市场有望持续扩容,发展可期。

③冷链物流配送能力加强带动行业发展

电子商务的兴起,让我国物流行业得到飞速发展。而消费者对食品多样性、营养性、口感等需求的提升,让前置仓、社区团购等生鲜电商市场野蛮生长,间接推动了冷链物流的加速扩张。

据中物联冷链委数据显示,2020年我国冷链物流整体市场产值超过 4000亿元,预计 2021 年有望突破4500亿大关,相对应我国冷库总量也呈逐年递增趋势,2020年全国冷库总量达7080 万吨,新增库容1025万吨,同比增长17%。

在专业物流企业带动下,低温保鲜技术、车辆设计制造技术、信息化物流配送等各项新技术的发展,使冷链配送成本大幅降低,预制菜品储存时间得以大幅延长,菜品新鲜度可以得到最大可能的保留,有效地扩大了预制菜市场的覆盖面。

④政策利好规范行业发

为推动我国预制菜行业发展,近年来国家陆续出台一系列法律法规,对食品生产、加工、流通环节进行规范,并建立了食品安全追溯机制。

《中华人民共和国食品安全法》、《中华人民共和国产品质量法》、《十三五国家食品安全规划》、《关于食品生产经营企业建立食品安全追溯体系的若干规定》、《关于加快农产品仓储保险冷链设施建设的实施意见》等多项政策的出台不但保障了整个食品行业稳定有序的运行,还加强了对消费者权益的保护,使得整个行业不断健康向上的发展。

预制菜的未来

①预制菜企业利润受原材料价格波动影响较大

预制菜成本中以农林牧渔产品为主要材料的占比较大,肉禽及水产等通常占产品成本的90% 以上,预制菜产品的零售价通常不会随原材料价格频繁变动,导致短期原材料成本的变动对利润影响较大。

②部分菜品口味复原存在难度,消费者心理接受程度存在变数

中餐烹饪对口感和食材新鲜度、烹饪过程要求较高。一些复杂、个性化口味的预制菜无法实现工业化生产,尤其是口味清淡的菜品,这也是市场上多以重口味预制菜为主的原因。

众口难调,相比地方特色浓厚的中餐,西式快餐更容易实现全国化。厨师的手艺、火候、调料用量仍然是批量加工的流水线产品所无法企及的天堑,这也导致消费者的心理接受程度存在变数,限制了预制菜企业全国化的发展。

③冷链物流配送能力制约企业发展,囿于区域难突破

由于预制菜使用场景在家庭或者餐厅厨房,单个客户规模小、配送频率高、区域内客户分散、订购产品各异、时效性要求高,对产品配送提出很高要求。

尽管现在有许多专业冷链物流企业可以提供第三方配送,但物流环节仍以“冰袋+泡沫箱”这种传统保温方式进行运输,冷链仓储体系的构建也需要大量的投入,这也制约了预制菜企业的配送距离,使得预制菜较难实现地域限制。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com