凯联资本产业研究院:10月动力电池月报

研究背景

在“双碳”基调下,2021年新能源汽车销量在汽车产销下行大背景下逆势上扬,迎来爆发式增长。动力电池作为新能源汽车的核心环节,从性能、产能和成本等方面影响汽车电动化的发展进程。

凯联产业研究院为及时、快速、有效的追踪乘用车电动化趋势,从上游原材料成本波动、中游四大关键材料的研发生产,以及下游动力电池厂商的产量和装机量数据等多维度长期关注动力电池全产业链的变化,持续推出动力电池月度、年度跟踪报告。

1、国内动力电池产量及装机量数据

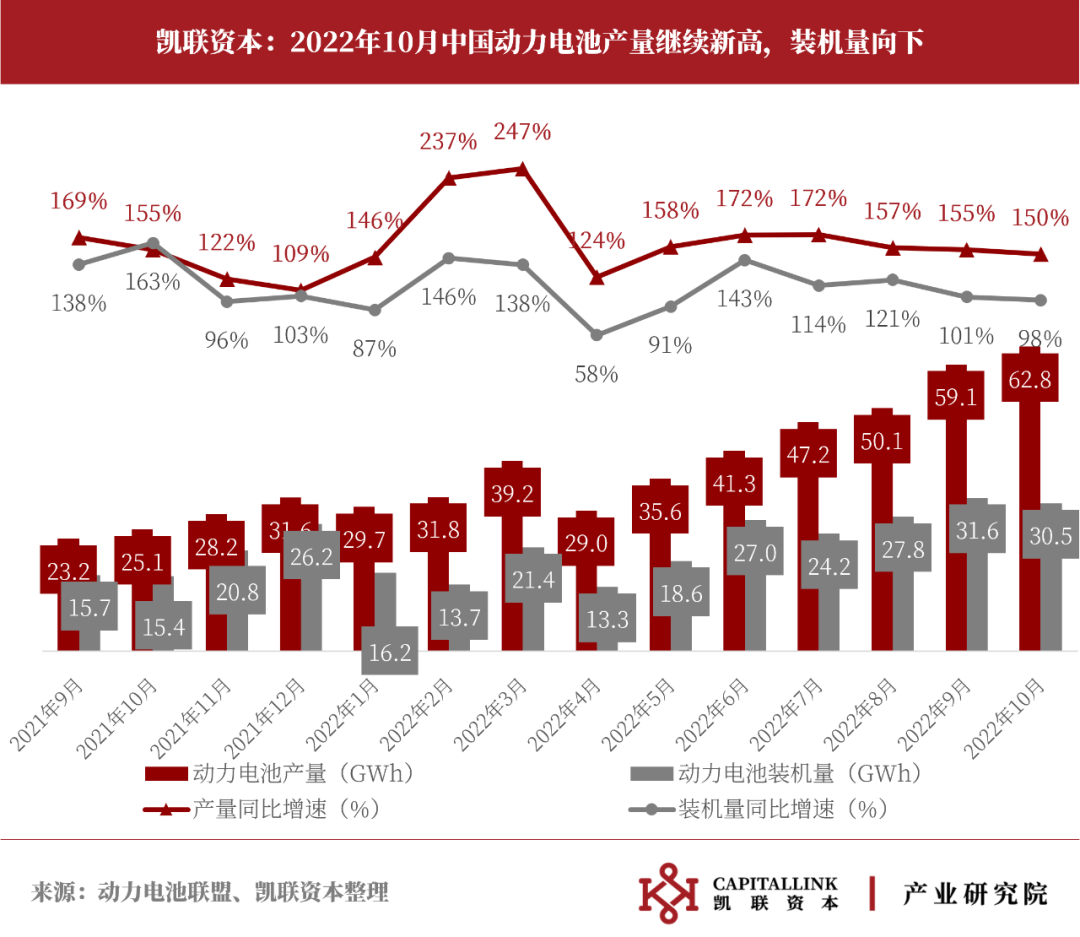

1.1 10月动力电池产量继续新高,出口恢复较好

10月,我国动力电池产量共计62.8GWh,同比增长150%,环比增长6.2%,继续新高。 动力电池装车量30.5GWh,同比增长98%,环比降低3.5%,装机量扭头向下。

动力电池出口情况自7-9月份的低谷后,10月份恢复到了今年上半年的平均水平之上,合计出口14.67GWh。其中三元出口4.32GWh,占比29.4%;磷酸铁锂出口10.35GWh,占比70.5%。

截止10月份,2022年中国动力电池出口总量已经突破100GWh达到105.3GWh。

1.2 磷酸铁锂电池装机占比达65%以上

动力电池装车量的30.5GWh拆分来看,磷酸铁锂电池贡献19.7GWh,占比65%,同比增长133.6%,环比下降3.6%;三元电池装车量10.8GWh,占比35%,同比增长55.0%,环比下降3.5%。

同时海外对三元电池的偏好也有反转的现象,21年之前海外车企对高性能三元电池有明显的偏好。今年以来出口数据反应的三元占比直线下降,海外市场也出现了磷酸铁锂对三元电池的装车替代。

2、动力电池厂商装机量排名及市占率

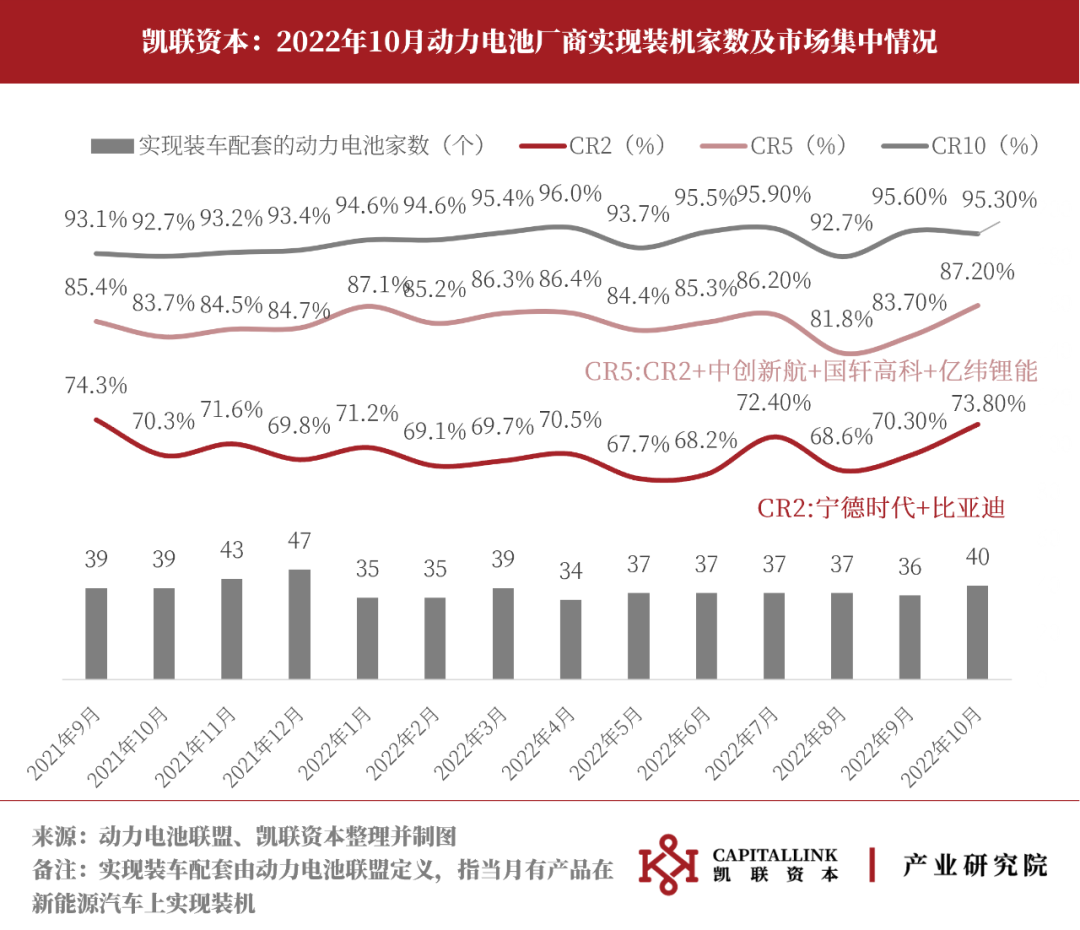

2.1 10月比亚迪电池逆势增长,二三线电池厂排名再起波动

10月份在新能源汽车销量滑坡的背景下,大部分电池厂的环比数据都不太好看,比亚迪因为新能源汽车销量继续高歌猛进而逆势增长。中创新航由于广汽埃安、长安、吉利等客户的发展稳定而保持了装机量的平稳。

10月二三线电池厂再起波动,华鼎国联由于成功切入到哪吒U车型的三元供应中,本月装机量环比大涨416.7%,首次跻身装机前十名。而9月表现较好的塔菲尔和捷威动力等被挤出榜单。

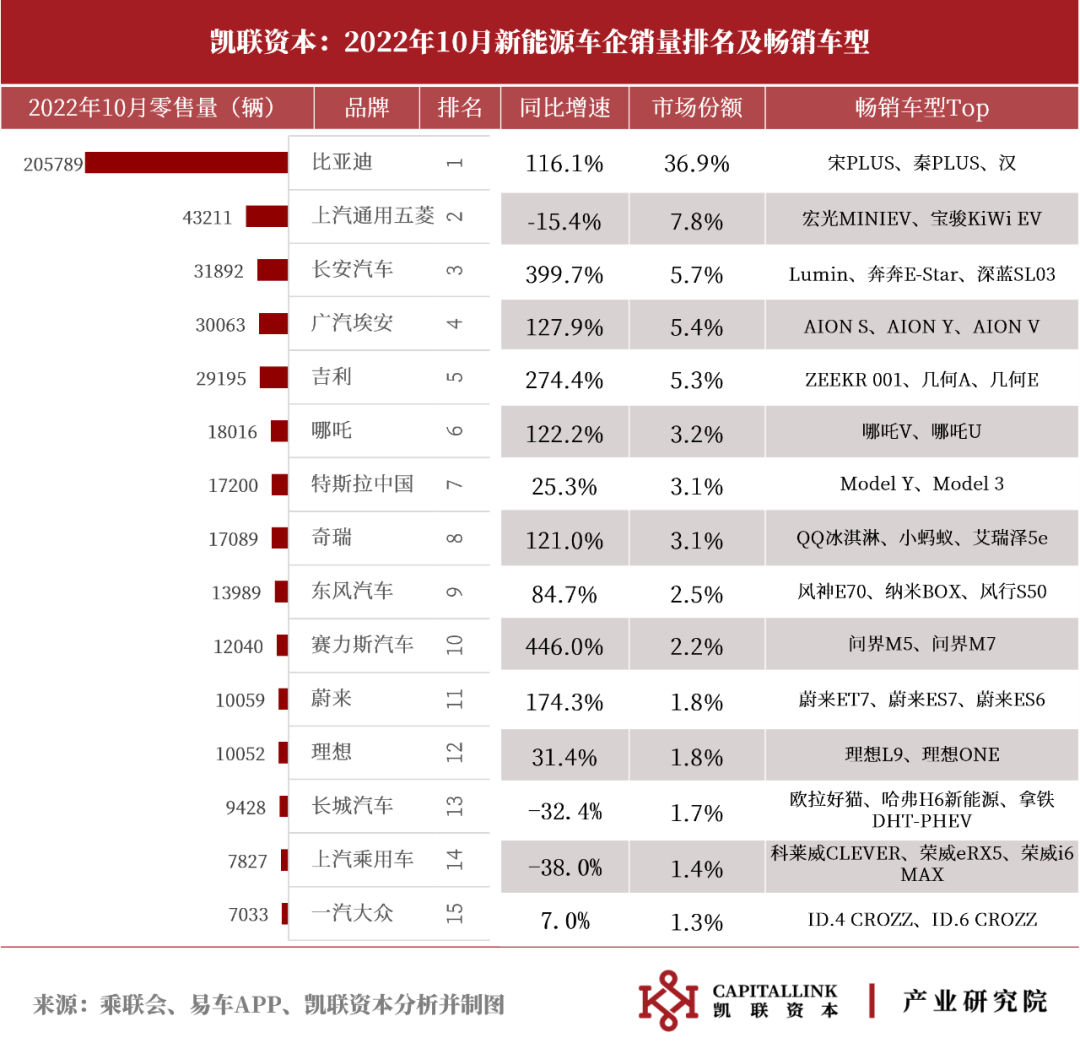

10月份,比亚迪汽车销售占国内新能源市场的份额已经高达36.9%(如下图),其电池为全部自供,这帮助弗迪电池在国内市场份额快速提升,同时也极大挤占了国内动力电池厂商在国内可实现的市占率扩张,对于国内二三线电池厂而言,将目光放向海外,做国际客户可能是现阶段比较好的选择。

10月实现装机配套的厂商数量终于回升至40家,CR2的占比提升,宁德时代和比亚迪两家的占比从70.3%提升到73.8%;CR5的另外三家中创新航、国轩高科和亿纬锂能和9月的13.4%提持平;5-10名厂商的市场份额从9月的11.9%下降至8.9%。二线及以下动力电池厂的市场份额进一步受到挤压。

今年1-10月份累计数据来看,宁德时代依旧保持了绝对领先,但市场份额已经下降至47.6%,2021年全年宁德时代的国内占有率数字是52.6%,一年下来降低了5%。未来在激烈的市场竞争下,不排除继续下降的可能性。

国内市场中比亚迪、中创新航和国轩高科的份额都是有所提升的,市场占有率也在5%以上或接近5%。

从第5名的欣旺达开始,市场占有率快速下降到2.5%水平,亿纬锂能、蜂巢能源、LG、孚能科技和瑞浦能源市占率在1.6%以上,属于第二梯队,都已经找到了比较稳定靠谱的新能源车企作为主要供应商,各家也都有差异化的竞争策略。

TOP15 厂商1-10月合计装机219.67GWh,市场份额合计97.98%。磷酸铁锂合计装机134.72GWh,占比61.3%;三元锂合计装机84.86GWh,占比38.7%。

2.2 10月有4家单技术路线厂商进入Top10

头部电池厂除比亚迪压注于铁锂电池外,都多多少少同时压注于两条材料路线上。而10月包括比亚迪(三元出货可忽略不计)在内有4家装机Top10厂商仅有单一材料电池装机。

孚能科技和华鼎国联仅三元电池出货,比亚迪、瑞浦能源仅铁锂电池出货。宁德时代、中创新航、亿纬锂能和蜂巢能源则在两类电池出货比例上较为均衡。

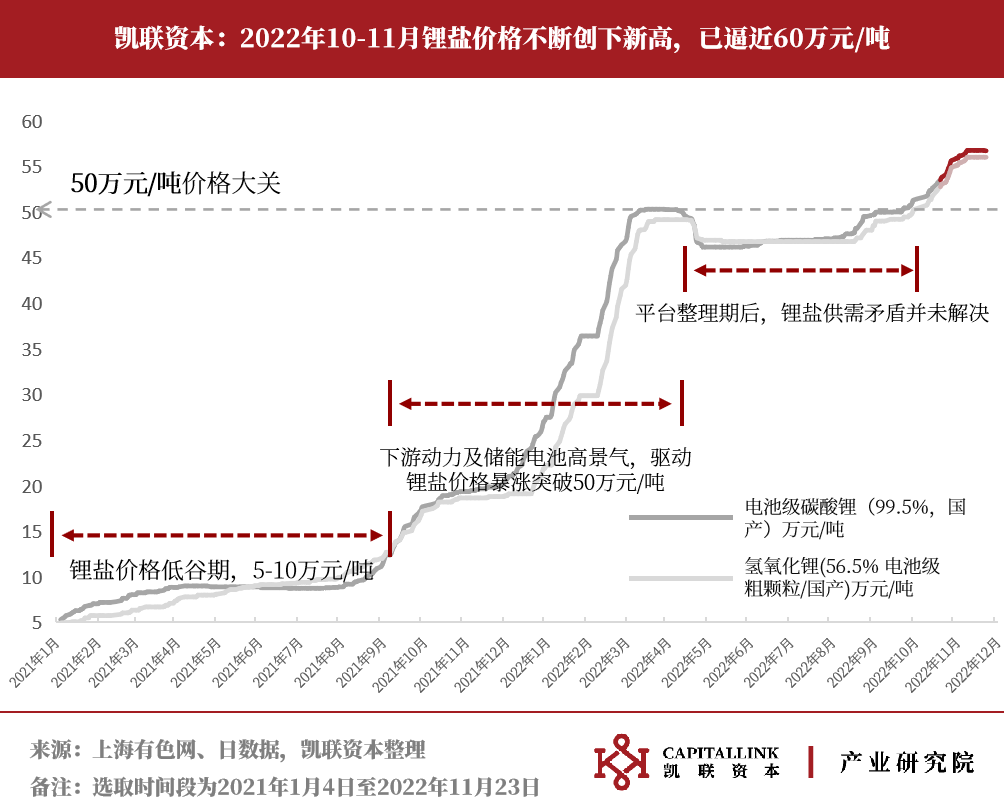

3、11月碳酸锂继续大幅上涨,短期供不应求局势难以扭转

10-11月锂盐市场的价格走势继续延续上涨,已经逼近60万元/吨的关口。

根据中国海关总署数据,10月我国碳酸锂进口量8286.56吨,同比下降20.90%。据百川数据,国内碳酸锂库存已经连续七周下降,综合来看,由于国内冬季带来的盐湖减产,叠加海外供应的不足,整个第四季度国内锂盐供不应求的局面很难反转,短期内锂盐价格能够维持在50-60万元/吨已属不易。

10-11月钴盐和镍盐的走势平稳,自磷酸铁锂电池对三元电池的装机占比大幅超越后,钴盐的价格已经不再受到新能源市场的绝对影响。其余材料如人造石墨、六氟磷酸锂价格走势稳定,在此不赘述。

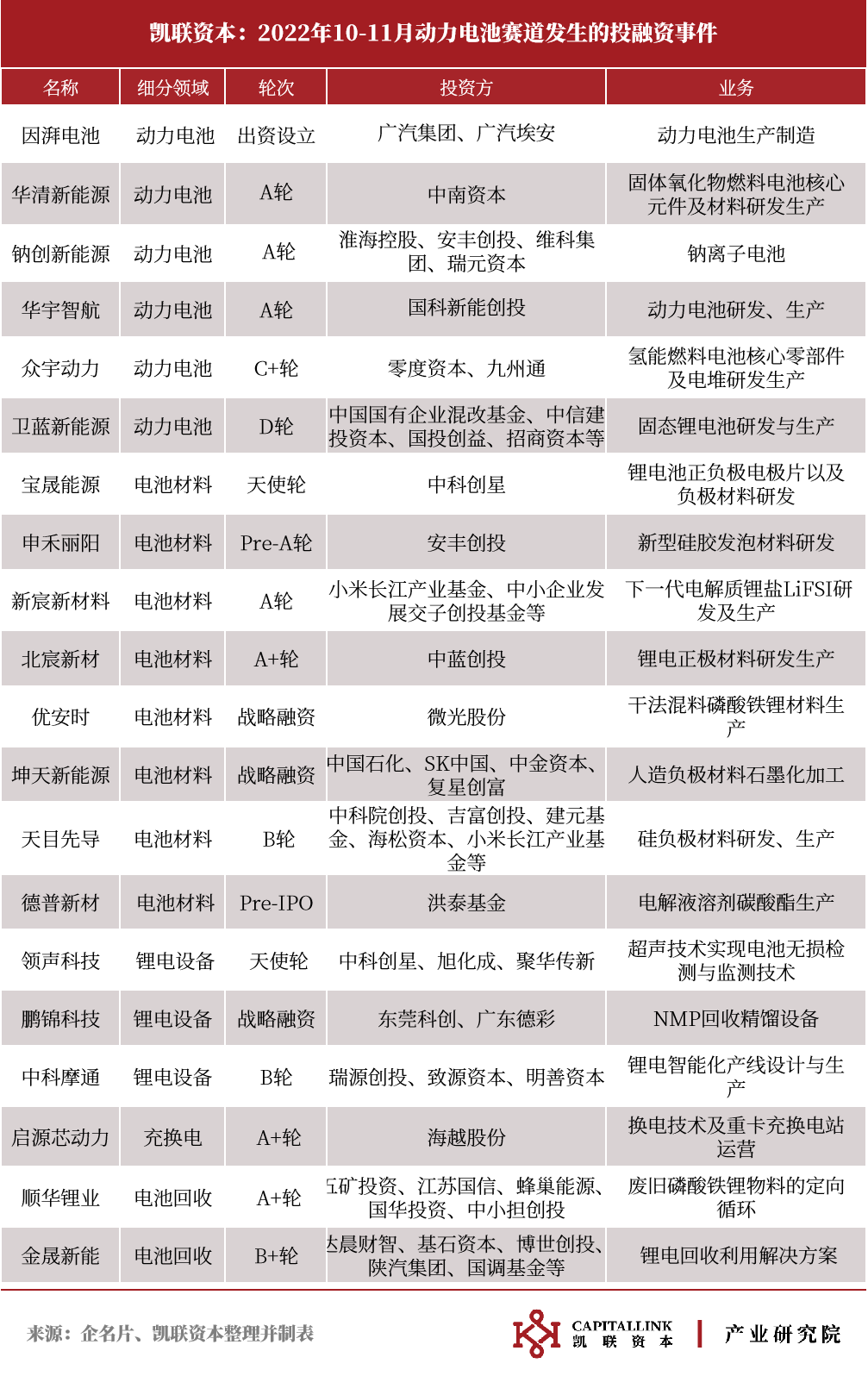

4、动力电池一级市场融资情况

10-11月一级市场动力电池赛道投资活跃,共计发生20起事件。其中6起和动力电池相关,8起和电池材料生产相关,3起为锂电设备,1起充换电技术,2起为电池回收环节。

动力电池生产制造领域仍然有新玩家涌入。广汽集团和广汽埃安出资成立了因湃电池,以整车厂的身份下场自研自产电池。钠创新能源以新型钠离子电池技术获A轮融资,锂价的持续高企带给钠离子电池低成本替代机会。卫蓝新能源则以固态电池的差异化竞争切入市场。华清新能源和众宇动力聚焦于氢燃料电池系统的研发工作。

电池材料领域,正极、负极、电解液和隔热材料均有项目。其中新宸新材料以新一代电解质LiFSI、天目先导以硅负极料的新型材料值得关注。

锂电设备领域,领声科技以超声波检测设备、中科摩通以锂电智能化产线设备、鹏锦科技以精馏设备获融资。

电池回收领域,顺华锂业和金晟新能获新融资,这两家企业今年都完成了两轮融资,电池回收赛道实在火热。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com