艾媒咨询:2022-2023年中国口腔医院产业链调查分析报告

来源丨艾媒咨询(ID:iiMediaResearch)

报告导读

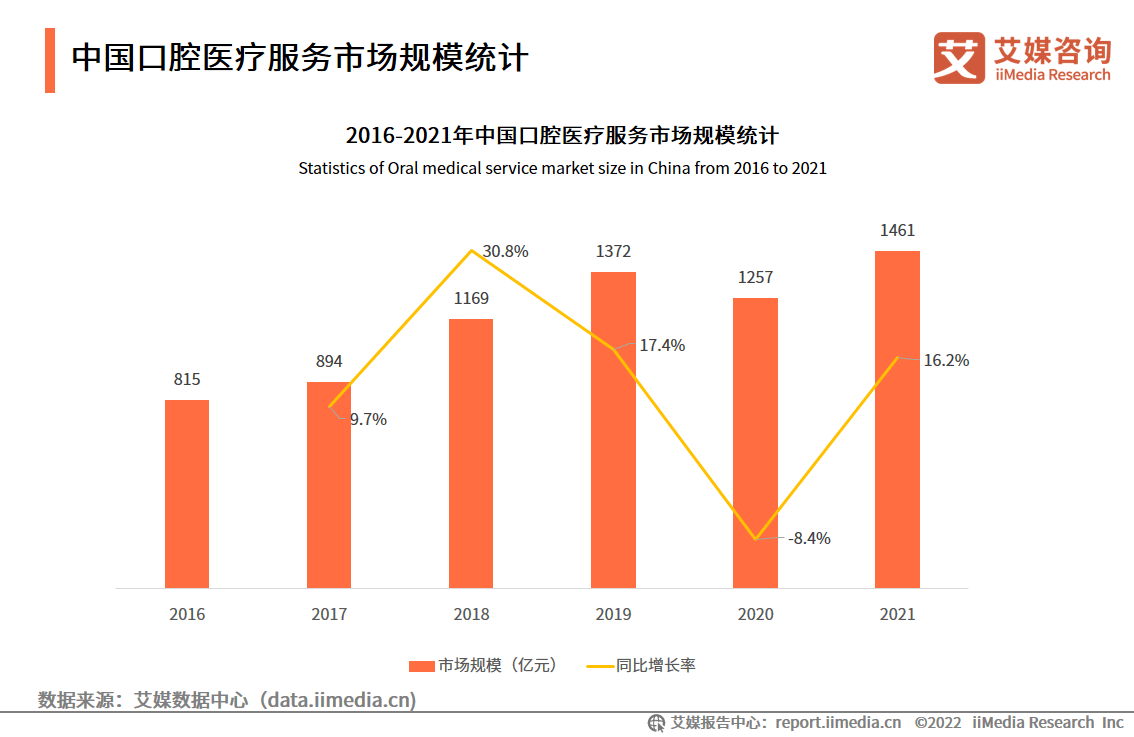

2016-2021年,中国口腔医疗服务市场规模呈现波动上升的趋势。2021年中国口腔医疗服务市场规模为1461亿元,同比增长16.2%。

iiMedia Research(艾媒咨询)数据显示,有92.5%的消费者接受过口腔医疗服务,其中接受过健康维护类口腔医疗服务的消费者占比最多(67.6%),其次是疾病类(62.6%)、美容类(39.9%)。

随着数字化、信息化科技及互联网技术的深入发展,口腔医疗行业更新换代加速,逐渐步入智慧医疗时代。

核心观点

市场规模:中国口腔医疗市场发展空间广阔,预计未来三年市场规模将持续上升

iiMedia Research(艾媒咨询)数据显示,2016-2021年中国口腔医疗服务市场规模呈现波动上升的趋势。2021年中国口腔医疗服务市场规模为1461亿元,同比增长16.2%。随着人口老龄化和口腔健康意识的提高,消费者对口腔医疗服务的需求不断增长,未来口腔医疗服务市场将持续扩大。

用户调研:消费者对口腔医疗服务的需求呈现多样化发展

iiMedia Research(艾媒咨询)数据显示,有92.5%的消费者接受过口腔医疗服务,其中接受过健康维护类口腔医疗服务的消费者占比最多(67.6%),其次是疾病类(62.6%)、美容类(39.9%)。随着物质生活水平的提高,消费者将更多注意力转移到身体与精神健康方面,对口腔医疗服务的需求从健康维护、疾病治疗向美容、修复等方面多样化发展。

行业趋势:口腔医疗行业技术迭代加速,智慧医疗时代正快速到来

随着数字化、信息化科技及互联网技术的深入发展,口腔医疗行业更新换代加速,逐渐步入智慧医疗时代。基于5G通信技术的远程诊疗、基于3D打印技术的隐形正畸、以及移动医疗APP、电子病历等新技术在口腔医疗领域的产业化应用,将会快速到来。

报告内容节选

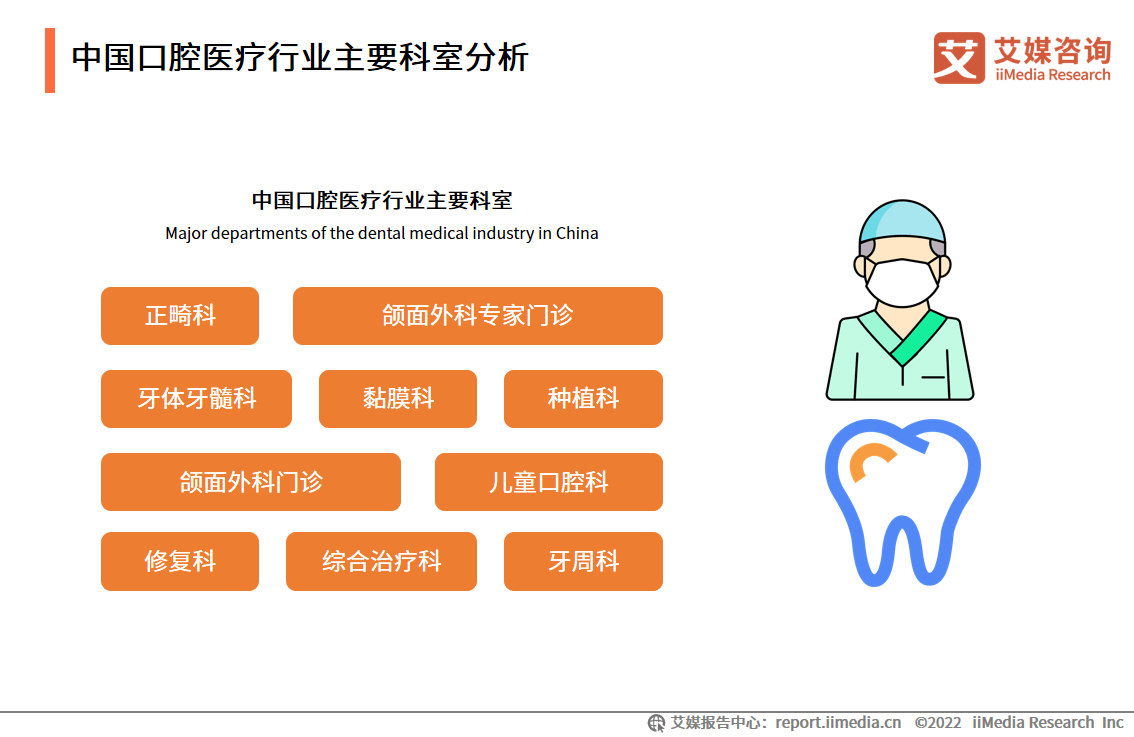

中国口腔医疗行业主要科室分析

为了让口腔医疗人员的医疗技术更具有针对性,口腔医疗行业的科室越来越细分,中国口腔医疗行业主要科室有正畸科、修复科、种植科、儿童口腔科、颌面外科门诊等等。不同医院对科室的分类有所不同,但在总体上都是呈现一个逐渐细分专业科室的趋势。

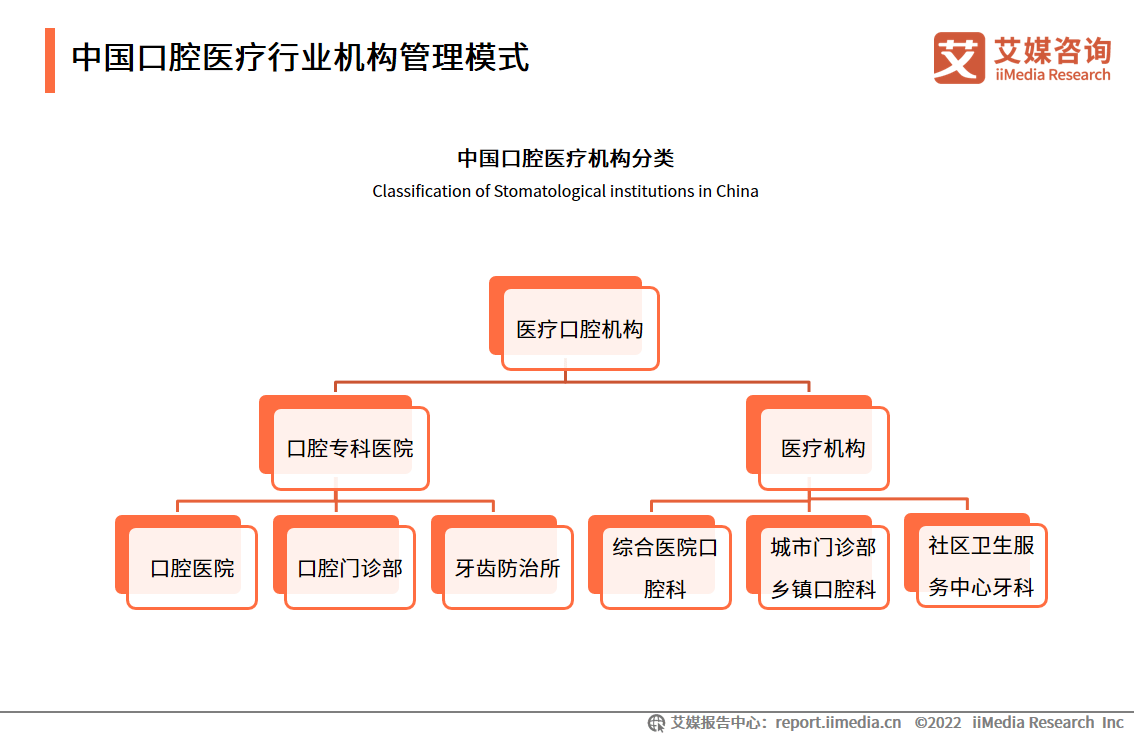

中国口腔医疗行业机构管理模式

随着口腔医疗行业的不断发展,行业机构自身也在不断进步,现阶段医疗口腔机构可以分为口腔专科医院和医疗机构两部分,其中专科医院又包括口腔医院、口腔门诊部与牙齿防治所,医疗机构包括综合医院口腔科、城市门诊乡镇口腔科与社区卫生服务中心牙科。在如今的大趋势发展下,中国的口腔医疗行业机构管理模式逐渐向口腔专科医院下分的三级机构发展。

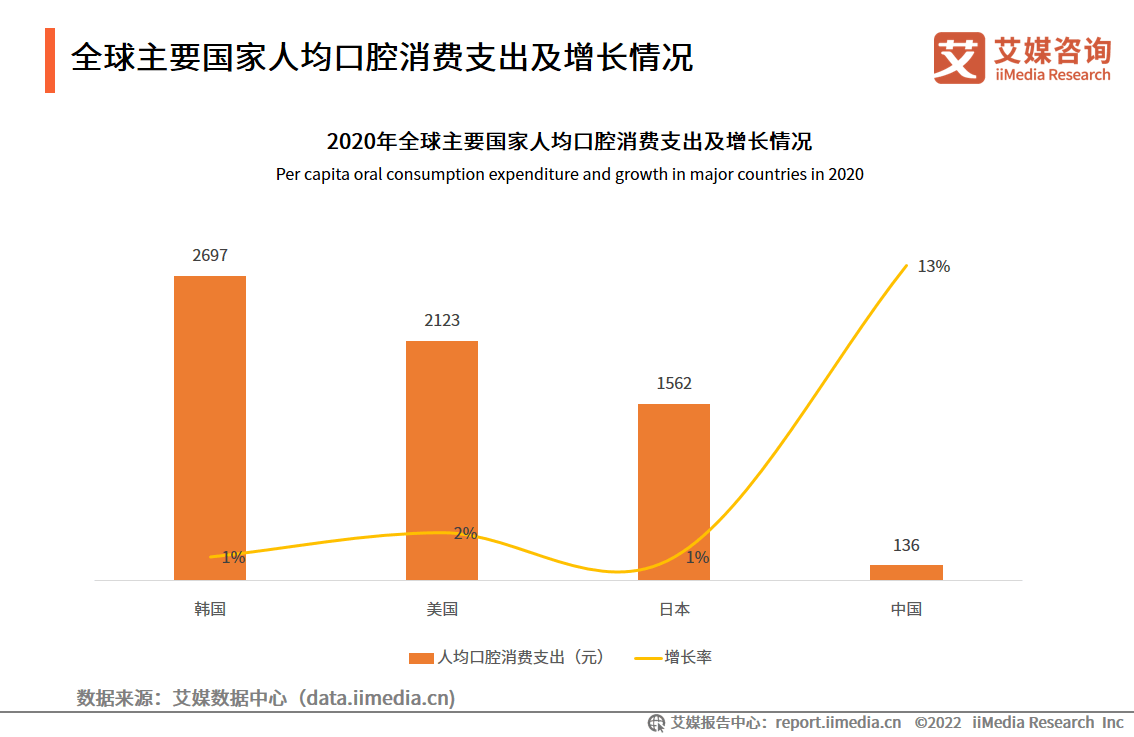

全球主要国家人均口腔消费支出及增长情况

数据显示,2020年中国人均口腔消费支出仅136元,与韩国、美国、日本相比仍有较大差距;2020年中国人均口腔消费支出同比增长率为13%,远高于其他国家。

艾媒咨询分析师认为,我国有着庞大的人口基数,人民生活水平也日渐提高,将会催生大量口腔消费的需求,口腔行业仍有非常大的增长空间。

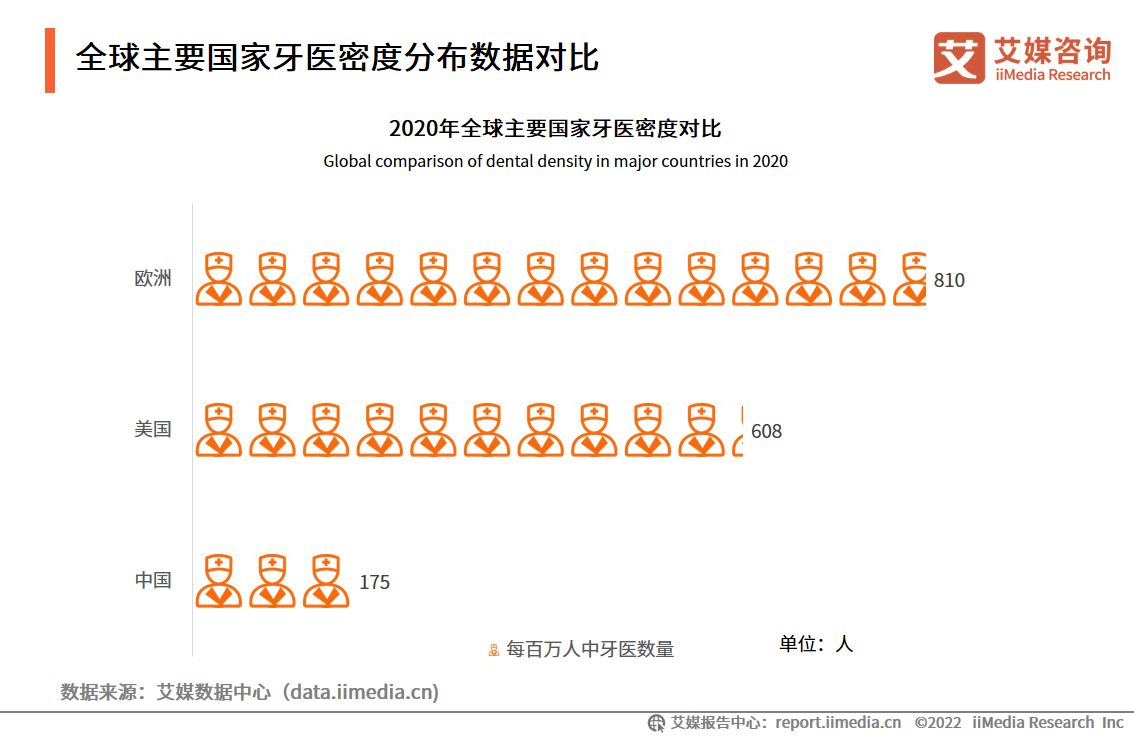

全球主要国家牙医密度分布数据对比

数据显示,2020年,中国每百万人中的牙医人数为175人,而欧洲发达国家或中等发达国家每百万人中约有810名牙医,美国每百万人中的牙医人数约为608人。

艾媒咨询分析师认为,中国牙医资源远低于其他发达国家或中等发达国家的水平,并不足以满足国民日益增长的口腔护理需求,口腔医疗行业人才有待进一步挖掘和培养。

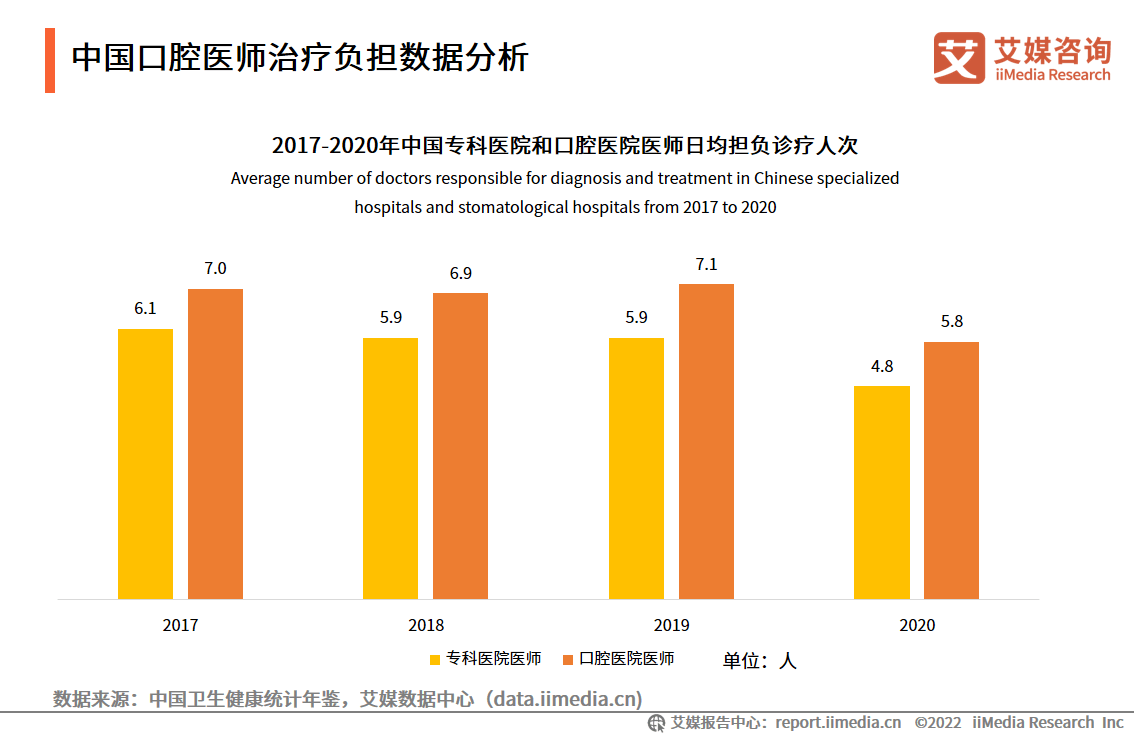

中国口腔医师治疗负担数据分析

数据显示,2017-2020年,中国专科医院医师日均负担患者分别为6.1人、5.9人、5.9人和4.8人;其中口腔类专科医院医师日均负担患者7.0人、6.9人、7.1人和5.8人。

艾媒咨询分析师认为,口腔类专科医院医师日均诊疗人数一直高于专科医院的整体水平,说明我国口腔医师岗位仍存在一定的缺口,现有口腔医师工作负担较重。

中国口腔医疗服务市场规模统计

数据显示,2016-2021年中国口腔医疗服务市场规模呈现波动上升的趋势。受疫情影响,2020年中国口腔医疗服务市场规模为1257亿元,同比下降8.4%;2021年市场规模回升至1461亿元,同比增长16.2%。

艾媒咨询分析师认为,随着人口老龄化和口腔健康意识的提高,消费者对口腔医疗服务的需求不断增长,未来口腔医疗服务市场将持续扩大。

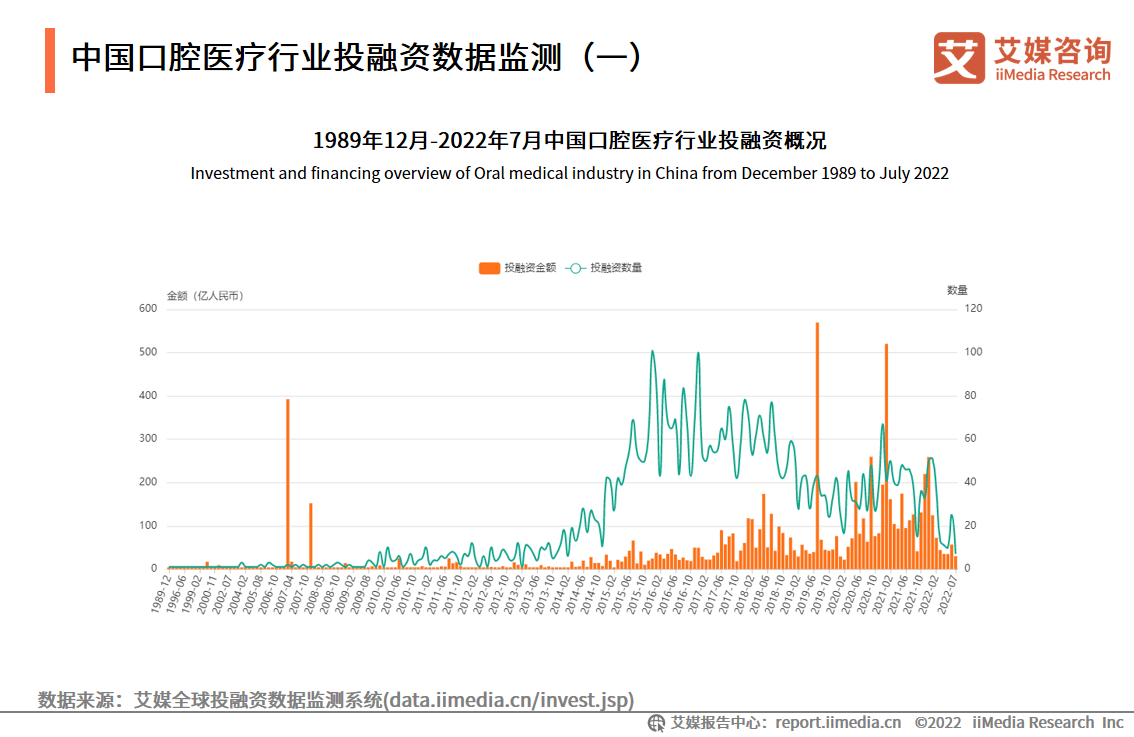

中国口腔医疗行业投融资数据监测(一)

数据显示,1989年12月-2022年7月,中国口腔医疗行业投融资金额和数量呈现波动变化的趋势。中国口腔医疗行业投融资金额最多集中在2021年,全年达到2038.09亿元;投融资数量最多在2016年,达824起。

艾媒咨询分析师认为,在新冠疫情的冲击下,近两年来全民健康意识不断增强,人们的医疗健康需求在不断上升,口腔医疗行业也得到越来越多资本的关注。

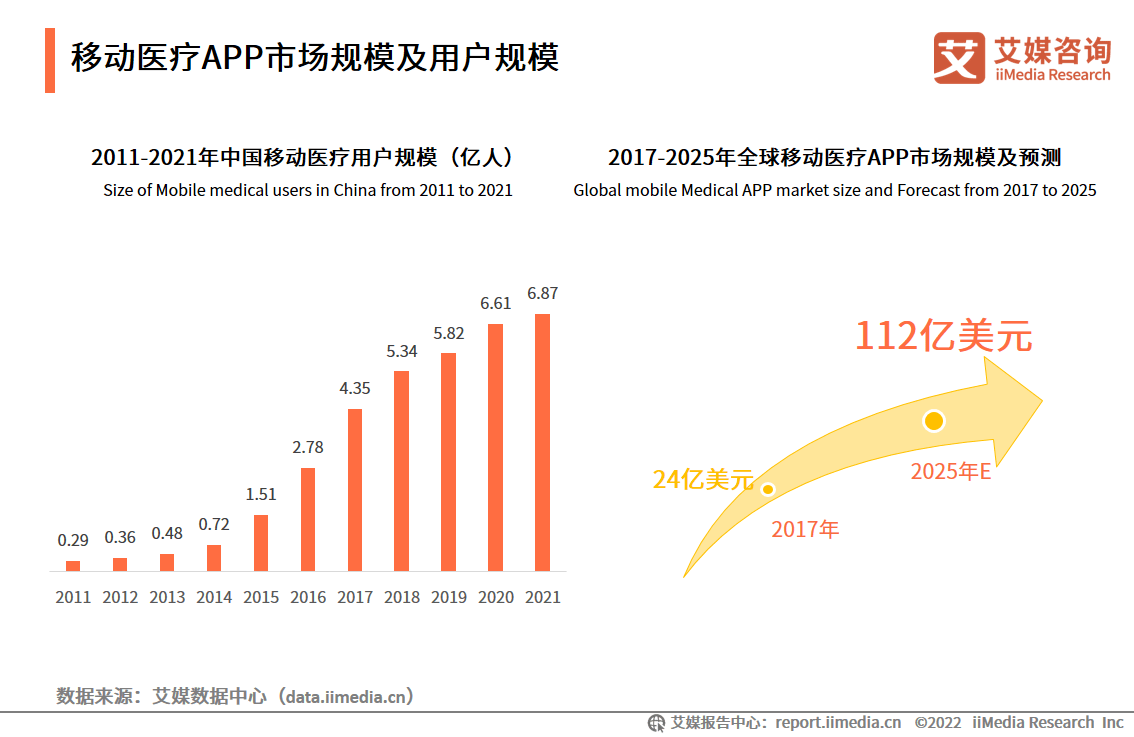

移动医疗APP市场规模及用户规模

数据显示,2017年全球移动医疗APP市场规模仅为24亿美元,预计2025年将突破100亿美元;2011-2021年中国移动医疗用户规模呈持续增长态势,2021年用户规模增长至6.87亿人。

艾媒咨询分析师认为,伴随全球移动互联网技术高速发展,基于移动终端涌现出种类繁多的移动医疗APP,为百姓提供了便捷及时的医疗资讯和诊疗服务。

中国口腔行业细分三:儿科(一)

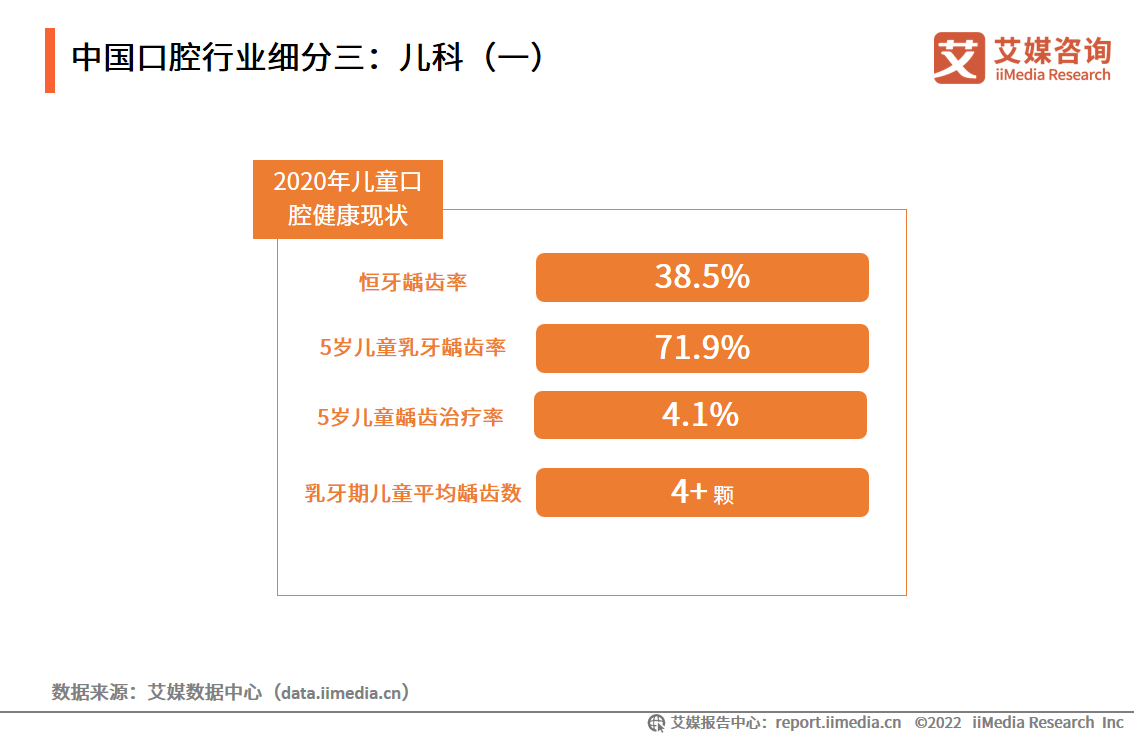

儿童口腔市场是口腔行业又一重要细分市场。数据显示,我国5岁以下儿童的乳牙龋齿率高达71.9%,十年来上升近10%。以龋齿为代表的牙科疾病在儿童群体中呈增长趋势,儿童口腔市场得到了一定程度的发展。在14岁以下人口数保持相对稳定的未来,不难看出儿童口腔市场仍存在较大的发展潜力。

中国口腔行业细分三:儿科(三)

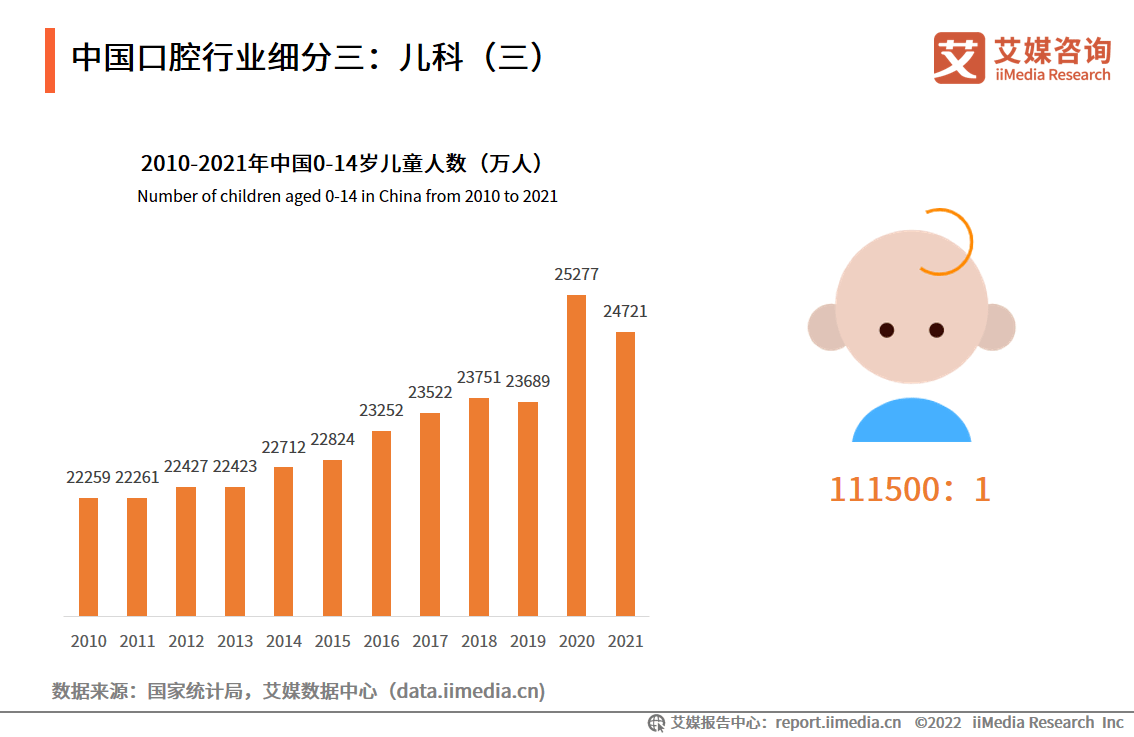

数据显示,2021年我国0-14岁儿童人数已达2.47亿,占全国总人口数量的17.5%。虽然家长带儿童检查牙齿问题比例较高,儿童牙医需求较大,但我国专业的儿童牙医却非常少。中华口腔医学会儿童口腔专委会登记的儿童牙医仅2200多个,即平均11.15万名儿童仅配备一名专业的儿童牙科医生。

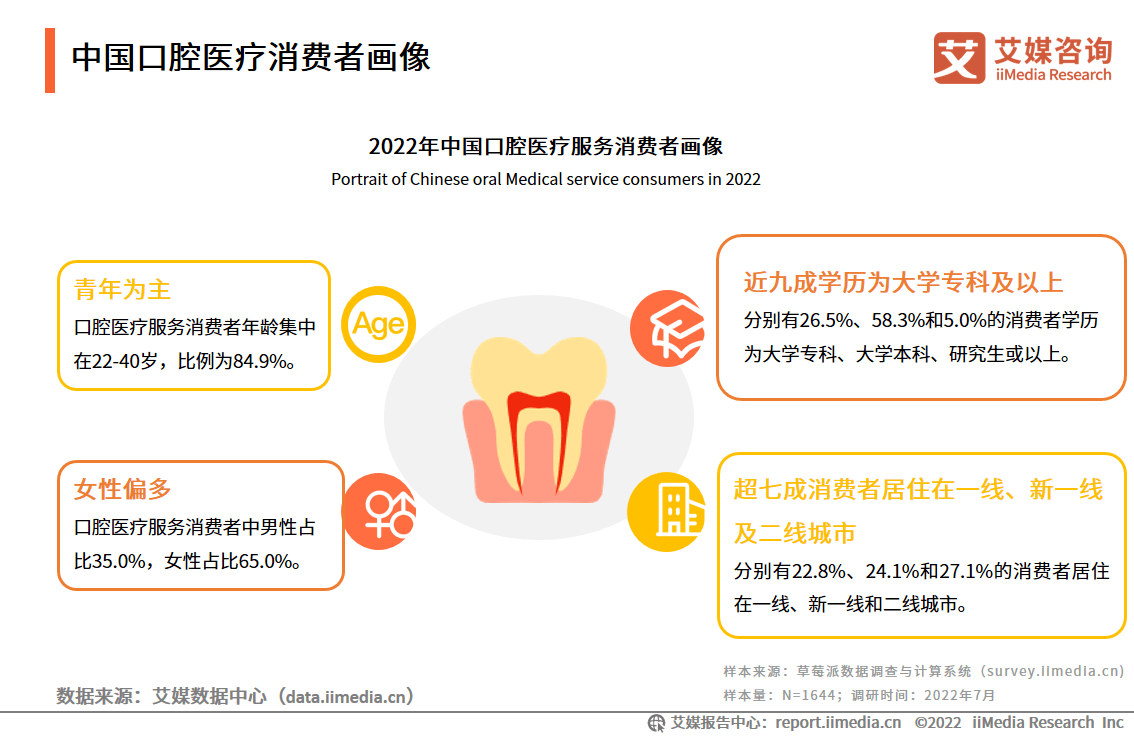

中国口腔医疗消费者画像

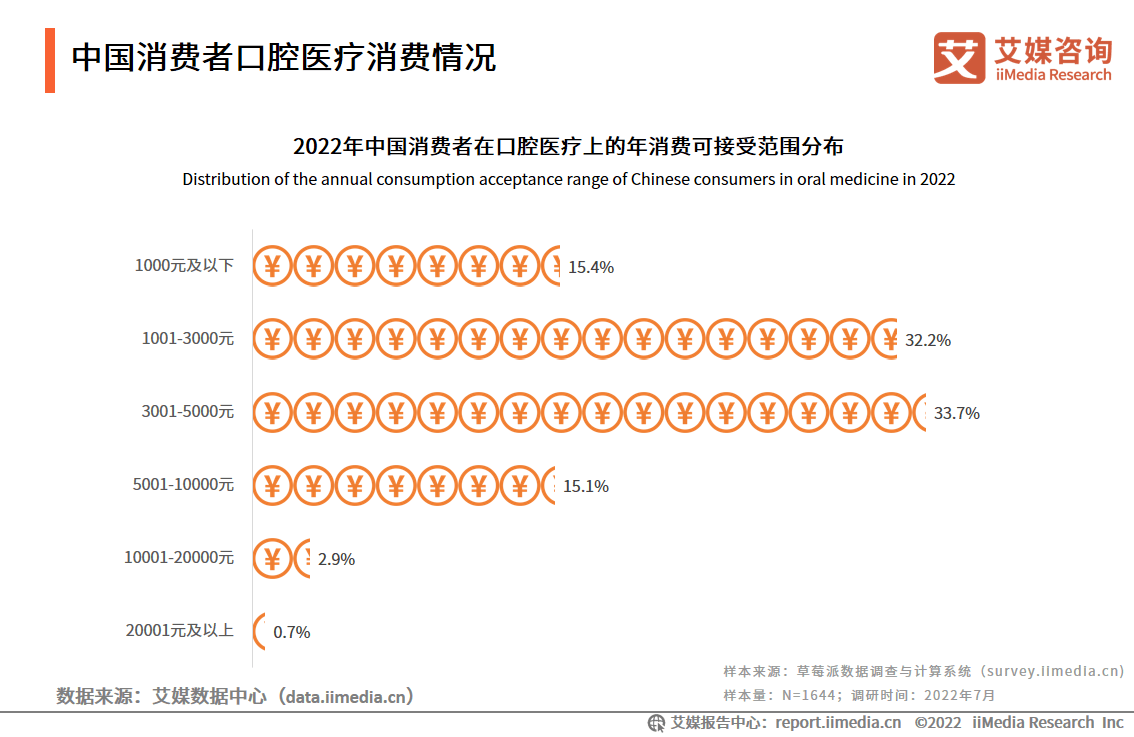

中国消费者口腔医疗消费情况

调研数据显示,近五成消费者能够接受每年在口腔医疗上消费3000元内,超过八成的消费者能够接受5000元以下的年消费金额。

艾媒咨询分析师认为,随着物质生活水平不断提升,消费者对口腔健康问题的重视程度越来越高,在口腔医疗方面可接受的开销范围也日益增大。

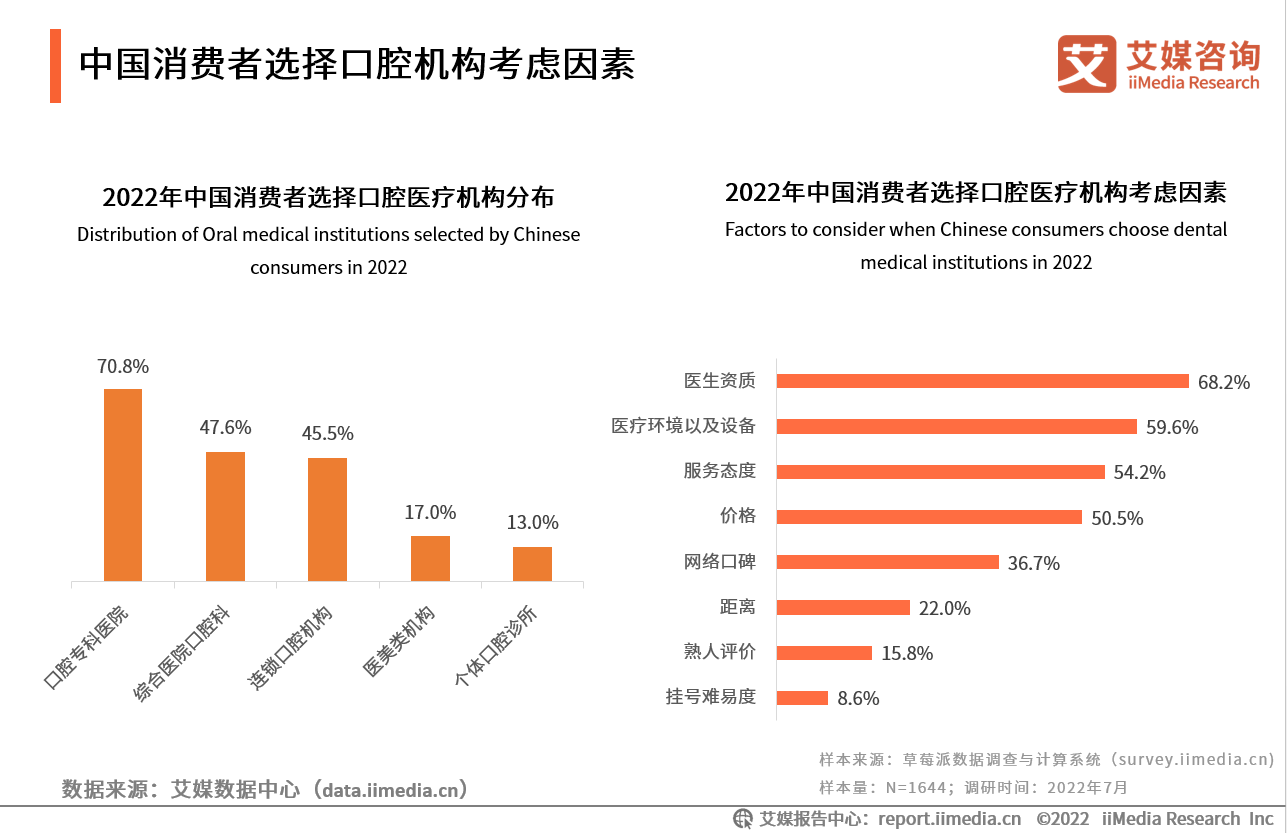

中国消费者选择口腔机构考虑因素

调研数据显示,中国消费者倾向选择较为权威或医疗资质较好的口腔医疗机构,超过七成消费者会选择口腔专科医院,超过四成消费者会选择综合医院口腔科或连锁口腔机构。选择口腔医疗机构时,消费者考虑较多的因素有医生资质(68.2%)、医疗环境以及设备(59.6%)、服务态度(54.2%)和价格(50.5%)。

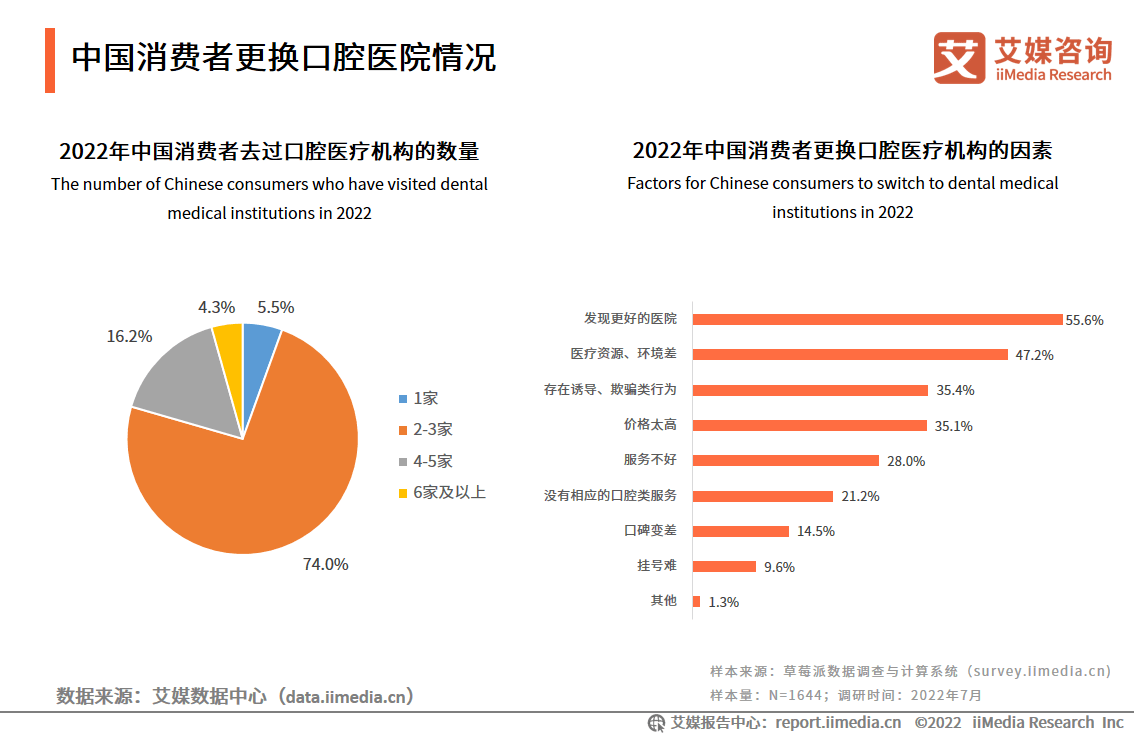

中国消费者更换口腔医院情况

调研数据显示,超过九成消费者去过不同的口腔医疗机构,去过2到3家的消费者占比为74.0%。消费者更换口腔医疗机构最主要因素是发现更好的医院(55.6%),其次是医疗资源、环境差(47.2%),还有存在诱导、欺骗类行为(35.4%)、价格太高(35.1%)等。

艾媒咨询分析师认为,不断优化自身医疗资源和环境、避免出现诱骗行为以及控制价格等,是口腔医疗机构提高留客率的有效措施。

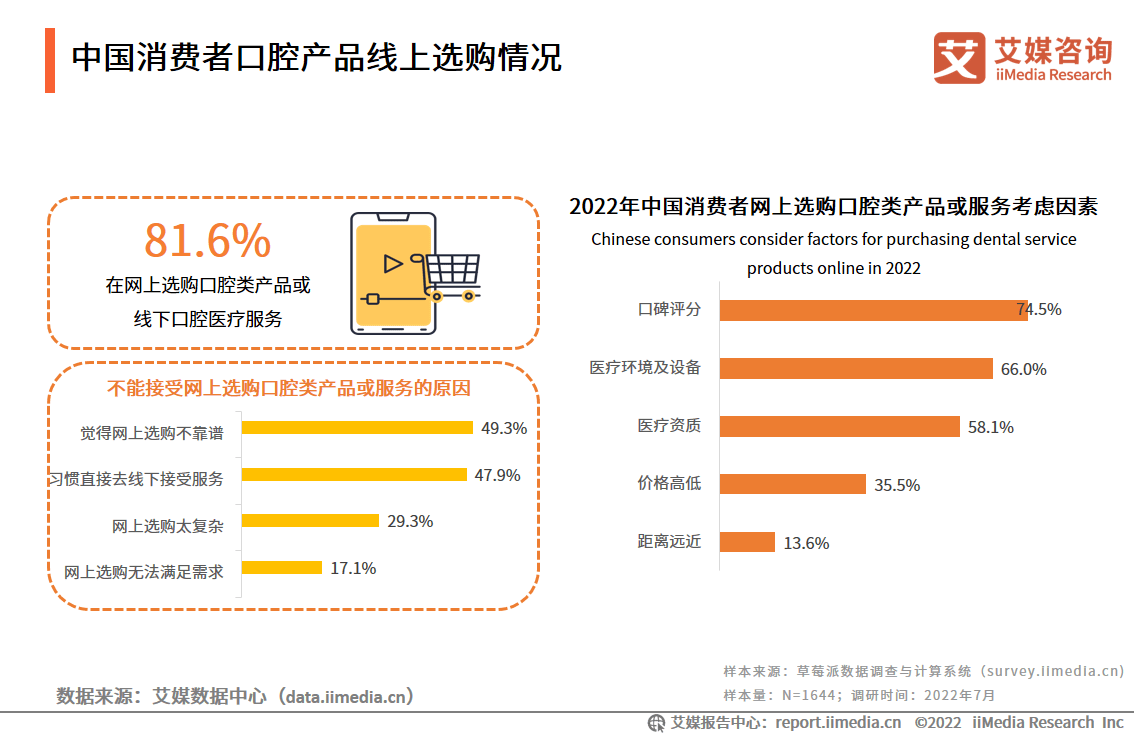

中国消费者口腔产品线上选购情况

调研数据显示,81.6%的消费者会在网上选购口腔类产品或服务,部分消费者不能接受网上选购的原因有觉得网上选购不靠谱、习惯直接去线下接受服务、网上选购太复杂、网上选购无法满足需求等。

此外,消费者在网上选购口腔类产品或服务时主要考虑的因素为口碑评分(74.5%)、医疗环境及设备(66.0%)、医疗资质(58.1%)等。

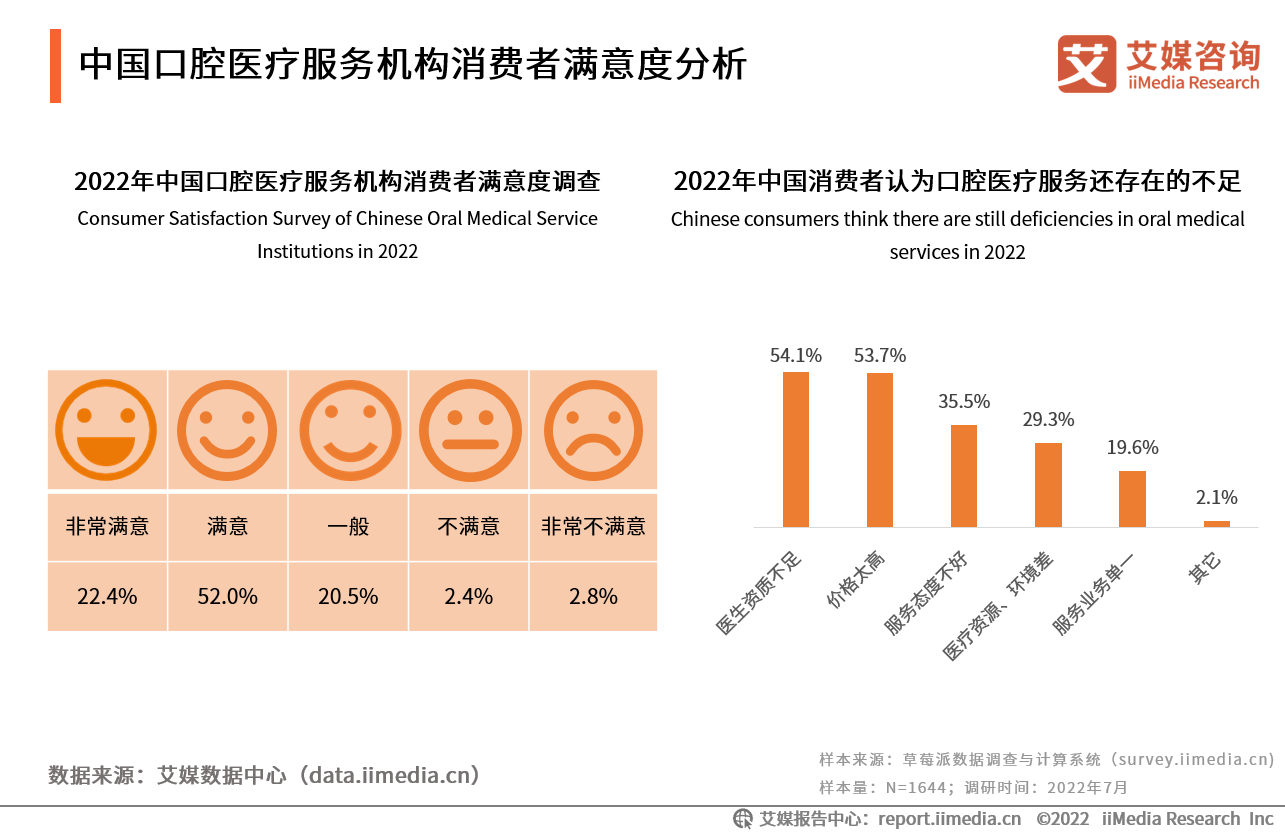

中国口腔医疗服务机构消费者满意度分析

调研数据显示,超过七成消费者对口腔医疗服务机构持满意态度,仍有5.2%的消费者表示不满意;消费者认为口腔医疗服务还存在的不足主要有医生资质不足、价格太高、服务态度不好等。

艾媒咨询分析师认为,从医生资质、医疗资源和服务态度等方面入手提高口腔医疗服务质量,是口腔医疗服务行业未来发展趋向。

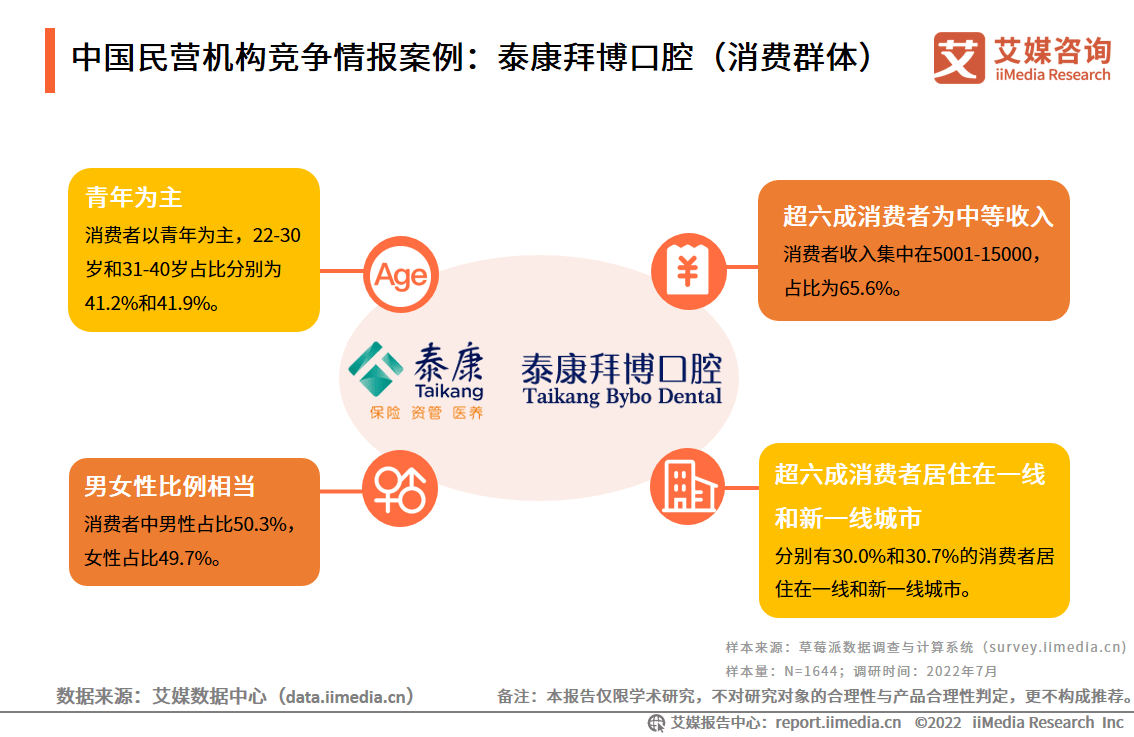

中国民营机构竞争情报案例:泰康拜博口腔(消费群体)

中国民营机构竞争情报案例:泰康拜博口腔(商情舆情)

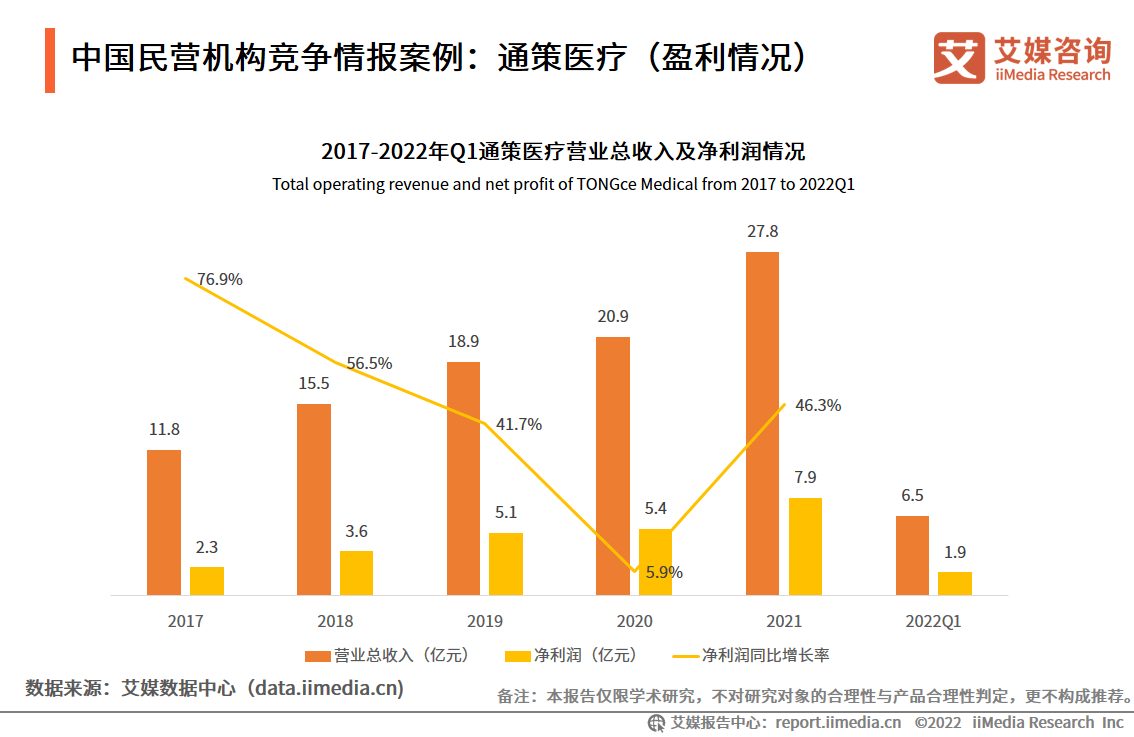

中国民营机构竞争情报案例:通策医疗(盈利情况)

数据显示,2017-2021年通策医疗营业总收入及净利润呈现持续上升趋势。2020年受新冠疫情影响,通策医疗净利润增幅下降较大,但全年净利润仍较2019年同比上涨,达到了5.4亿元。2021年通策医疗营业总收入上升至27.8亿元,净利润达7.9亿元,同比增长了46.3%,充分显示了通策医疗的盈利能力。

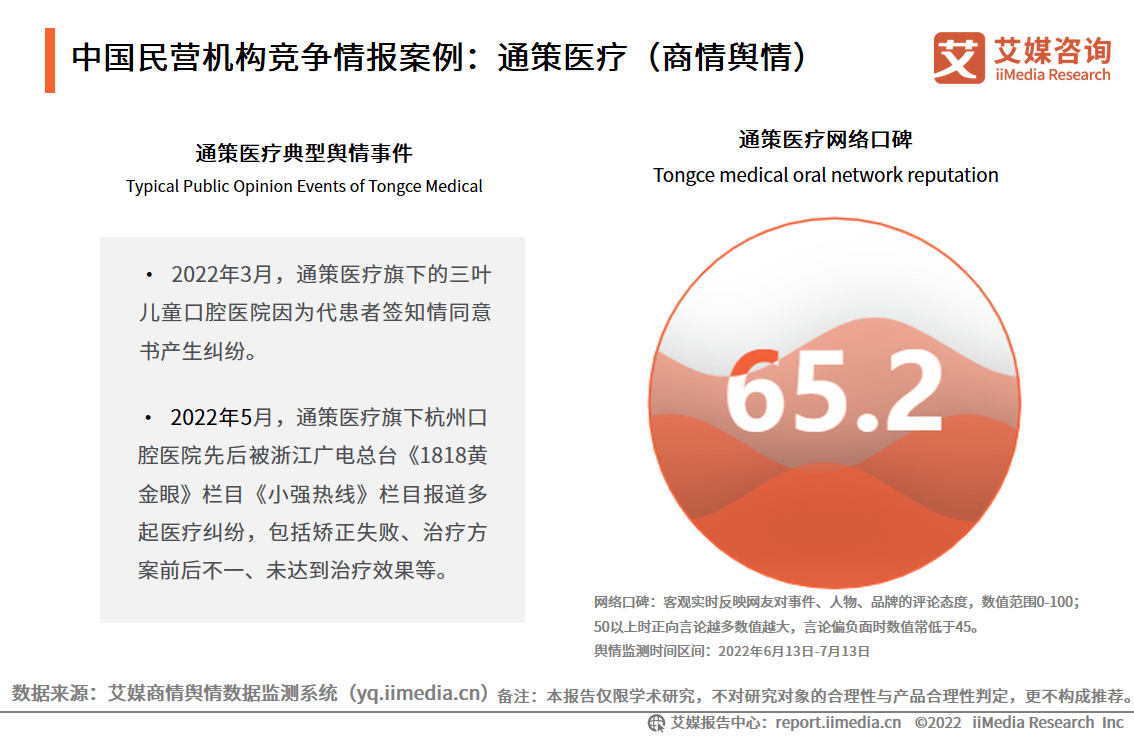

中国民营机构竞争情报案例:通策医疗(商情舆情)

2022-2023年中国口腔医院行业发展总结及趋势(一)

民营口腔发展态势良好,连锁化趋势明显

目前口腔专科医院中,80%以上为民营医院;口腔诊所中,则超90%为民营机构。民营口腔呈高速发展态势,涌现出通策医疗、瑞尔齿科、泰康拜博等连锁口腔机构品牌。虽然受疫情影响,行业连锁扩张暂缓,但随着行业不断发展,连锁化仍是民营口腔医疗机构的发展趋向。

国民口腔健康意识不断增强,青年群体在口腔医疗市场消费潜力较大

随着物质生活水平的提高,国民口腔健康意识不断增强,消费者对口腔医疗服务的需求逐渐从健康维护、疾病治疗向美容、修复等方面多样化发展。此外,在“颜值经济”的影响下,年轻消费者对口腔健康、颜值的关注度显著提升,正畸、美白、祛除异味等需求纷纷涌现,并带动了口腔喷雾、冲牙器、漱口水等口腔护理细分品类快速增长。

2022-2023年中国口腔医院行业发展总结及趋势(二)

口腔医疗人才资源稀缺,系统化、标准化临床培训不足

随着口腔医疗服务需求不断增长,中国牙科医生需求数量日益增加。目前中国牙医资源远低于其他发达国家或中等发达国家的水平,尚不足以满足国民日益增长的口腔护理需求,口腔医疗行业人才有待进一步挖掘和培养,口腔医疗临床系统化、标准化培训仍有待加强。

口腔医疗行业技术迭代加速,智慧医疗时代正快速到来

数字化、信息化科技及互联网技术的深入发展,使口腔医疗行业更新换代加速,逐渐步入智慧医疗时代。基于5G通信技术的远程诊疗、基于3D打印技术的隐形正畸、移动医疗APP、电子病历等新技术在口腔医疗领域的产业化应用,将会快速到来。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com