两会有哪些超预期?

来源丨君临策(ID:junlince)

作者丨君临研究中心

点击阅读原文

1

随着两会召开,政府工作报告出炉,2022年的宏观经济指标也浮出水面。

之前市场对GDP目标的设定有三种猜想:

一是5%以上,较为稳健,也是底线,地方两会中最低目标就是5%;

二是5%-5.5%,较为灵活,兼顾稳增长与调改革,留有弹性和余地;

三是5.5%左右,较为积极,需要稳增长组合拳持续发力,对执政能力提出了较高的要求。

这次两会将GDP目标定在市场预期的上限5.5%左右,既有经济上的考量,也有对民生的保障。

对外,中美GDP差距越来越小,2021年中国GDP合美元17.77万亿美元,相当于美国2014年的水平。

过去十年美国的GDP平均增速在2.4%左右,去年的GDP实际增速为5.7%,是过去40年经济增速最快的一年。

但这种增速一来基于2020年的经济大幅衰退,二来靠过去两年大幅印钞举债,完全没什么代表性,今年大概率会回归均值。

国内去年GDP增速是8.1%,今年5.5%的目标可以保证对外的增速领先优势。

对内,要保就业,今年的失业率目标被约束到5.5%以内。

就业与经济增长是一体两面,近几年的高校毕业生都在千万级别,但就业的结构性矛盾也不断凸显。

外卖、直播、电商等新业态分流,引起产业工人空心化;后地产时代下,农民工的去向也成问题。

这中背景下,就出现了小康集团董事长口中“少送外卖多进厂”等类似言论。

近年政府工作报告指标 来源:华鑫证券

总体上,这一次的经济目标设置比市场预期略高,符合客观实际但也需要“够一够”,体现高层对稳增长的信心和决心。

2

上周我们通过地方两会的内容对全国两会做了个前瞻,涉及到基建、双碳、消费等内容。

如今会议正式召开,其中部分方向的确定性再次得到确认。

1)基建:并非一波流

政策、资金、项目三者共同发力,2022年是较为明确的基建大年。

政策端,12月以来,扩大基建投资的保障措施集中出台;资金端,中央预算内投资加码,安排6400亿元,较去年增加了300亿元。

最值得关注的是项目端,主要发力点是两新一重(新基建、新型城镇化和重大项目)。

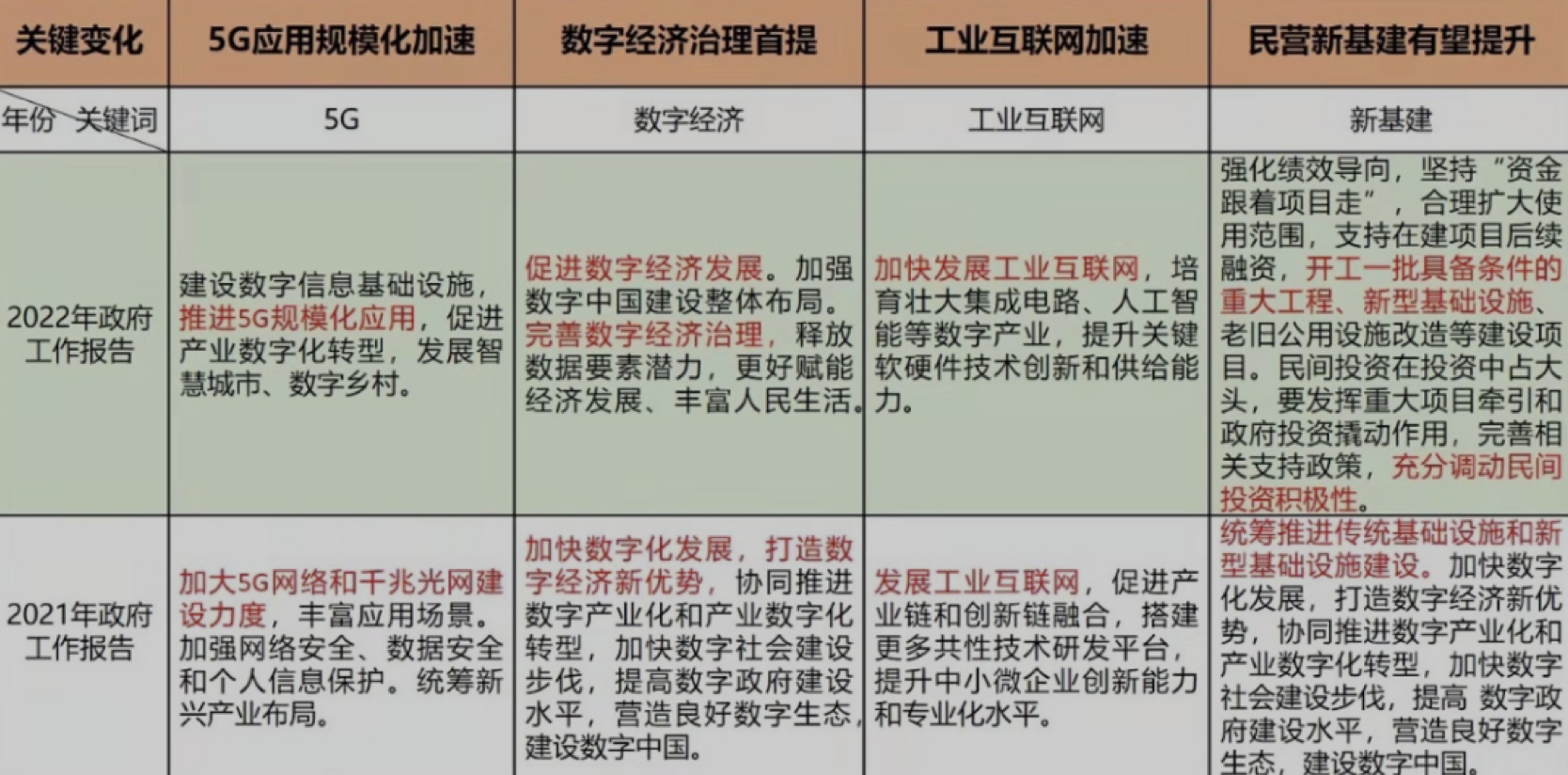

新基建主要是受益于双碳经济的能源新基建(特高压、储能、充电桩设施建设)和受益于数字经济的智能新基建(5G、工业互联网、数据中心等数字产业)。

新基建的几个细分方向基本都被短线热钱炒过一轮,但其中依然存在持续性的机会。

尤其是数字经济,继《十四五数字经济发展规划》和《不断做强做大做优我国数字经济》发布后,已经上升至前所未有战略地位。

政府报告中“创新驱动发展战略”部分

不管是全国还是地方,今年都在创新部分对数字经济及新基建有更进一步的要求。

其中涉及到的数据中心、工业互联网、集成电路、智慧城市、数字政务等概念,可能会在存量博弈的市场中,作为题材反复活跃。

新型城镇化和重大项目上,管网改造、水利工程这两块依然有最大的政策倾向性,值得持续关注。

2)双碳:有序推进

双碳是一项持续期长达40年的大型能源转型工作,2021年仅仅是工作全面实施的第一年,就出现了“碳冲锋”和“运动式”减碳的情况。

一些省份对能源和化工项目审批过度严格,有些前期手续办理完毕但未开工的项目也被一律叫停,间接导致控煤和拉闸限电等严重问题。

所以这次的关键词放在“有序推进”上,有一定的纠偏性。

咱们国家能源结构以煤炭为主,持续了很多年,再怎么清洁利用,其排碳量仍然非常大。

因此,如果只靠碳指标来遏制煤炭能源的使用,就容易出现去年那种缺煤限电的情况。

这次政策定调,相当于避免“一刀切”管理和“运动式”减碳,合理设置政策实施过度期,给传统碳排企业一个改造升级的时间。

但在大方向上,“坚决遏制高耗能、高排放、低水平项目盲目发展”的目标不会变。

钢铁、煤炭、有色、化工这些高碳行业原本没什么成长空间,但在双碳工作中反而迎来了历史性变革。

落后产能会被淘汰,头部企业通过技术改造会更有竞争优势,个股对应的估值就有了向上空间。

3)消费:支持汽车家电,激发农村消费

当前消费表现低迷,除了疫情导致的消费场景缺失外,根源是收入增长放缓导致消费能力不足。

关于促消费,会议中主要是两个方向,大件消费和县域农村消费。

大件消费主要是新能源汽车和绿色智能家电下乡,根据乘联会预测2022年新能源汽车渗透率将从15%提升至25%左右,是个不小的增量。

家电方面,距离上一轮家电下乡已有12年,正处于换机周期,智能家电、绿色家电、以旧换新是两会在家电行业的关键词。

另外,县域农村消费是一个被忽略的沉默市场,2014年以来的乡村消费市场的平均增速快于城镇近1.2个百分点,在潜力和空间上都没有被充分挖掘。

家电下乡会直接促进相关公司的业绩,就是目前在力度上不太好预计,但是考虑到21年q4家电已经有复苏的迹象,消费板块最先有所反转得可能就是家电。

4)地产:托而不举

这次关于房地产的着墨不多,对房地产的定位和定调并不变化,但微调纠偏信号十分明确。

大方向上,房住不炒仍是底线,“稳地价、稳房价、稳预期”以及“良性循环和健康发展”。

结合郭主席的最新表态,可见高层对于房地产的态度是“稳”,过去是避免暴涨,遏制地产泡沫化金融化,现在是避免大跌,不希望调整太剧烈。

值得注意的方面,一是这次罕见没提到房地产税,可能是考虑当前的地产下行压力。

二是部分城市开始纠偏微调,二线城市除了鼓励刚需的信贷支持政策外,也会逐步加大对改善型需求的支持力度,三四线等非限购城市甚至出现降首付的大招。

因城施策的托底政策下,房地产的宏观指标有望在二季度和下半年陆续出现拐点。

3

除了以上几个重点领域,会议还有几个超预期的方向值得关注。

一是粮食安全,国外俄乌局势持续恶化推高农产品价格,国内疫情汛情影响粮食产量,粮食安全备受关注,加大农产品稳产保供力度。

二是中药振兴,首次提出“支持中医药振兴发展,推进中医药综合改革”,从“实施”改为“支持”,中药再迎政策利好,预计后续中医药科技投入有提升空间。

三是鼓励生育,将3岁以下婴幼儿照护费用将纳入个税专项扣除,从政策支持到经济支持,三孩生育政策配套措施完善从理论走向现实,切实减轻养育成本。

其中,农产品价格高的情况一直都在持续,大豆、玉米等板块时不时有资金进入,但持续性不强。

从两会题材层面角度,中药和生育概念更加容易吸引外部资金。

中药板块最近关注度高,有以下几个原因:

资金面上,市场对医药部分细分领域有一定的政策担忧,而中药板块政策相对来说比较避险,因此成为了板块切换的首选。

很多医药类基金从创新药、CXO出来后,流入中药板块。

政策面上,2021年底国家再次发文,从医保的角度大力支持中医药的传承与发展,这几天再叠加上两会,引起市场高度关注。

此外,中药材价格上涨带来的成本压力,也支撑中药产品提价,带来估值上的提升。

另一块,生育政策目前看来是两会中最大的预期差,“3岁以下婴幼儿照护费用将纳入个税专项扣除”这个之前市场没有太多预期。

周末网上热搜中,三胎方向的提案占据了很多,例如建议强制男性陪妇女休产假一个月、建议第三孩免费上幼儿园等,涉及到辅助生殖、母婴、陪育等概念。

以上超预期的内容值得在两会期间关注。

俄乌局势的恶化是年初首只“黑天鹅”,一定程度上会降低投资权益类资产的热情,但回顾历史,局部战争并不会改变股市的长期走势。

回溯上世纪90年代以来战争期间的全球股市表现,在开战前及战争初期,由于市场情绪较为恐慌,会一定程度的下跌,但下跌的时间并不会持续太久。

如阿富汗战争时期,美国股市的累计最大下跌幅度不到15%,下跌时间仅持续了一周左右。

这次会议中,工作报告进一步确认了高层稳增长的决心,国内市场的风险偏好有回暖的可能。

参考:《华鑫证券-2022年两会十大看点:5.5%左右的底气与机遇》

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com