大股东套现、投资方离场,负债千亿的华夏幸福能否顺利“渡劫”?

来源丨新博弈(微信号:newgametheory)

作者丨半盏茶

点击阅读原文

“公司确确实实发生了流动性的问题,这个问题我们不能再回避了。”债务危机愈演愈烈之时,华夏幸福董事长王文学终于在近日的公开回应中,直面此次风暴。

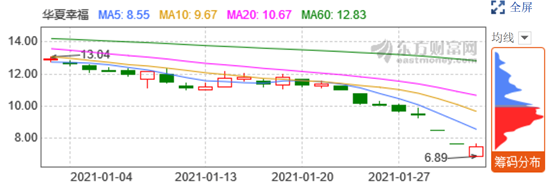

2月19日,华夏幸福发布公告称,公司将终止收购天津玉汉尧石墨烯储能材料科技有限公司33.34%的股份。与此次交易终止相伴,华夏幸福复牌后,股价连续两日跌停。截至昨日收盘,华夏幸福报7.46元/股,3天内股价累计下跌21.8%,市值蒸发逾80亿。

出现这样的现象,与华夏幸福停牌期间发布的一则债务公告有关。在该公告中,华夏幸福声称,公司及下属子公司已经逾期的债务本息金额为52.55亿元,涉及银行贷款、信托贷款等债务形式。不止如此,自2020年第四季度至今,公司到期需偿还融资本息金额已达559亿元,而剔除主要股东支持后的融资净现金流为-371亿元,公司流动性已然出现阶段性紧张。

曾几何时,华夏地产在业内也是风光无限,王文学更凭借485亿的身价站上河北首富的位置。而今,这个已走过近23年的房地产巨鳄,正在经历一场严重的债务危机。

1、一次“战略性拖延”扯出千亿待偿还债务

华夏幸福最近的这次停牌,持续了20多天。

然而,在这场最终未达成的交易中,收购标的主营业务为石墨烯电池相关材料研发,与华夏幸福主营的房地产并无太大关联。并且,华夏幸福想要采用的收购方式为发行A股股票募资收购,可靠性较低,加之最终交易终止,很多人也将这次收购视为一次“战略性的拖延”,目的是给公司争取时间制定化解债务危机的方案,同时防止公司股价以更不可控的速度下跌。

从这个角度来看,华夏幸福似乎本就有意回避债务危机,再加上公司一直以来良好的盈利能力,也让市场愈发觉得此次债务危机来得突然。

财报数据显示,2015年至2019年,华夏幸福的年度净利润连年攀升,2019年的净利润已经达到146.12亿元。即便是在受疫情影响的2020年,公司在前三季度的净利润也累计达到72.8亿元。根据东方财富网的统计,其净利润排名位列房地产行业第4位。

然而,华夏幸福的现金流却与公司的净利润表现背道而驰。自2017年起,公司现金流转负,达到-162.28亿元。之后,华夏幸福的现金流一直没有好转,2019年时,该数据已经达到-318.19亿,而在2020年第三季度,公司现金流仍然为-250.73亿元。

除了愈发紧俏的现金流,公司还在公告中称:截至2021年1月31日,公司货币资金余额为236亿元,但是,其中可动用资金仅为8亿元,其余228亿元为各类受限资金,无法用于偿付金融机构负债。

换句话说,华夏幸福当前有限的流动资金并不能覆盖大规模的债务。另外,公司在如今的经营现状下,新增融资的渠道也受到很大阻碍。基于此,未来随着更多债务到期,华夏幸福面临的债务缺口还将更大。

最近的公开发声中,王文学给出预估,“2021年到期需偿付的金额高达千亿元。”这与华夏幸福此前在公告中披露的数据相比,已经翻了将近一倍,而最终的实际待偿付金额或将更高。

2、集中的拿地战略背后资本方或减持、或“出逃”

华夏幸福如今出现严重的债务危机,并非无迹可寻。

2016年,华夏幸福调整了公司的发展战略,在环京地区拿地的动作更加频繁。当时,公司来自环京地区的市场销售额和回款占比一度高达90%以上。然而,由于资产布局过于集中,随着环京地区住宅市场同步下跌,华夏幸福也受到了更大程度的冲击。据王文学后来测算,四年来在该地区受到影响的回款规模达到1000亿元。

基于此,尽管华夏幸福在2017年就加大了对长三角、长江经济带、粤港澳大湾区等外部区域的投资力度,但是,一方面,华夏幸福整体上激进的拿地战略并没有改变。直到2020年,根据中指研究的数据,华夏幸福的拿地金额仍达到283亿元。

另一方面,公司在环京地区过于集中的布局局面也没有真正得到扭转。财报数据显示,截至2020年中期,华夏幸福来自环京区域的销售额在公司整体销售额中的占比,甚至从上一年度的58.21%提升到64.98%。

可以看到,在环京地区相关项目回款效率遇阻之时,公司的投资规模仍未收窄,进一步拉大了现金流的负担。正因如此,华夏幸福的现金流从2017年至今,变得愈发紧张。

而在这个过程中,正值华夏幸福流动资金收紧之时,公司实控人王文学却开始了大规模的减持套现。2019年,胡润统计出了年度套现TOP30的企业家,其中,王文学便以累计套现131亿居首。

尽管在王文学后来的公开言论中,他也提到于债务危机爆发之前,自己拿出了93亿资金填补公司现金流,但他此前的大批量套现行为还是在很大程度上加紧了公司的发展难度。更重要的是,王文学的减持还在持续,最新的减持公告中,华夏控股计划在未来6个月内减持约7827万股,占总股本的2%左右,而华夏控股的实控人即为王文学,其受益股份占比达到84.5%。

多面影响之下,华夏幸福的债务危机呼之欲出,加之受到疫情影响,越来越多的投资机构也开始选择转身离开。根据同花顺的统计数据,截至2020年6月底,华夏幸福的机构投资者为345家,而到了9月底,该数据骤降为27家。三个月之内,318家投资机构“出逃”,占比已然达到92%以上。

由此可见,华夏幸福如今的债务危机埋藏已久。但从王文学近几次的回应来看,他对公司未来的发展仍是充满信心。

3、卖资产、拢国资化解风险的出路已现

“整体的风险管理方案正在拟定。”公开回应中,王文学唯独对这一句话强调了两次。从华夏幸福目前的动向来看,公司所尝试的解决方案主要分为“自救”和“他救”两条路径。

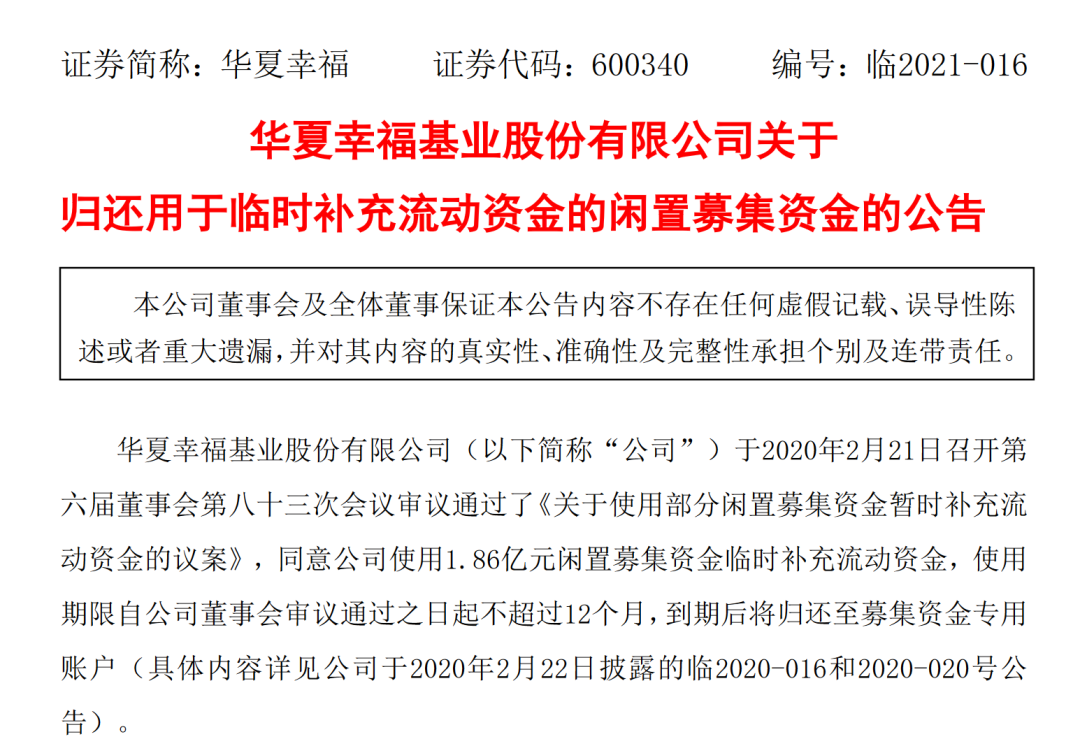

2月20日,华夏幸福在公告中称,公司将把募集到的1.86亿元闲置资金临时用于补充流动资金。尽管这对公司缓解资金压力不过杯水车薪,但与此同时,公司也开始积极地盘活资产。

近日,就有知情人士透露,华夏幸福正在与融创接洽资产交易,涉及项目为嘉兴南湖的一个地块。据了解,华夏幸福拿到这幅地块的竞标价格高达10.6亿元,该地块周边的医疗、教育、商业等基础设施完善,属于潜力不俗的优质资产。

目前来看,出售资产是华夏幸福回笼资金最快的方式。根据公司财报数据,截至2020年第三季度,华夏幸福手中尚持有588万平方米待开发土地。如果公司的燃眉之急愈发严峻,这些地块中或将有更多的资产被迫变卖。

除了积极“自救”之外,华夏幸福也在寻求国有资本的帮助。一直以来,华夏幸福都是PPP模式(政府与社会资本合作)的长期践行者,再加上公司在当地的业绩贡献、就业拉动等表现不俗,国资下场解围的概率并不小。

据王文学透露,他在11月26日就开始向河北省委省政府、廊坊市委市政府求助,相关工作小组也在同一时间建立,共同探讨解决方案。

此外,2月19日,河北廊坊市委网信办发布了一则消息,宣布河北新空港发展投资有限公司正式成立。值得注意的是,该公司由廊坊市人民政府和河北省产业投资基金管理公司共同出资,注册资本高达280亿元。而根据“某企业信息查询平台”数据,在河北省产业投资基金管理公司的股东列表中,华夏幸福已然在列。这种资本上的联结关系,被很多业内人士解读为国资将在未来出手相助的一种表现。

整体来看,从变卖资产到求助于国有资本,华夏幸福当前的债务危机已然有了解决的抓手。或许正如王文学说的那般:“咱们不一样,领导真是天天指导、事事推动,华夏幸福还是存续的。大家可能会担心我们会经历多少困难,我要告诉你,最后风险必须化解了,这是结论。怎么弄,大家拭目以待。”

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com